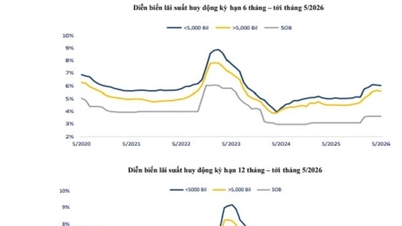

事实上 ในช่วงห้าปีที่ผ่านมา ยอดสินเชื่อสีเขียวคงค้างเพิ่มขึ้นโดยเฉลี่ยปีละ 21% ซึ่งสูงกว่าอัตราการเติบโตของสินเชื่อโดยรวมของ เศรษฐกิจ อย่างมีนัยสำคัญ จากสถาบันสินเชื่อเพียง 15 แห่งที่บันทึกสินเชื่อสีเขียวในปี 2017 ปัจจุบันมีสถาบันสินเชื่อเข้าร่วมถึง 58 แห่ง สะท้อนให้เห็นถึงการกระจายตัวของเงินทุนประเภทนี้อย่างชัดเจนภายในระบบธนาคาร

อย่างไรก็ตาม สินเชื่อสีเขียวยังคงพึ่งพา "ความพยายามด้วยตนเอง" ของธนาคารพาณิชย์เป็นหลัก แรงจูงใจด้านอัตราดอกเบี้ย เงื่อนไข และข้อตกลงสินเชื่อส่วนใหญ่ถูกออกแบบโดยใช้ทรัพยากรของธนาคารเอง ในขณะที่ต้นทุนเงินทุนระยะยาว ความเสี่ยงทางเทคโนโลยี และระยะเวลาคืนทุนของโครงการสีเขียวโดยทั่วไปสูงกว่าค่าเฉลี่ย ซึ่งหมายความว่าแม้สินเชื่อสีเขียวจะเติบโตอย่างรวดเร็ว แต่ก็ยังไม่ประสบความสำเร็จในด้านขนาดและการครอบคลุม

สถานการณ์นี้จะเปลี่ยนแปลงไป มติหมายเลข 68-NQ/TW ของคณะ กรรมการกรมการเมือง และมติหมายเลข 198/2025/QH15 ของสภาแห่งชาติ ได้วางรากฐานให้รัฐสามารถเข้ามามีส่วนร่วมโดยตรงในการสนับสนุนสินเชื่อสีเขียวผ่านกลไกการสนับสนุนอัตราดอกเบี้ยที่ 2% ต่อปี ผู้ได้รับประโยชน์ไม่เพียงแต่รวมถึงวิสาหกิจเอกชนเท่านั้น แต่ยังรวมถึงครัวเรือนธุรกิจและบุคคลทั่วไปที่ดำเนินโครงการสีเขียว โครงการหมุนเวียน หรือปฏิบัติตามมาตรฐานด้านสิ่งแวดล้อม สังคม และธรรมาภิบาล (ESG) ด้วย

ตามคำสั่งของนายกรัฐมนตรี เอกสารแนวทางต่างๆ กำลังเร่งดำเนินการให้แล้วเสร็จ โดยเฉพาะอย่างยิ่ง ร่างพระราชกฤษฎีกาว่าด้วยการสนับสนุนอัตราดอกเบี้ยจากงบประมาณแผ่นดินสำหรับวิสาหกิจเอกชน ครัวเรือน และบุคคลทั่วไปที่กู้ยืมเงินจากธนาคารพาณิชย์เพื่อดำเนินโครงการสีเขียว โครงการเศรษฐกิจหมุนเวียน และโครงการ ESG (ร่างภายใต้การนำของธนาคารแห่งชาติเวียดนาม) ได้รับการตรวจสอบ โดยกระทรวงยุติธรรม แล้ว คาดว่าจะส่งเอกสารฉบับนี้ให้รัฐบาลพิจารณาในเร็วๆ นี้ และจะมีผลบังคับใช้ตั้งแต่ต้นปี 2569

ด้วยการออกพระราชกฤษฎีกานี้ สินเชื่อสีเขียวจะได้รับการสนับสนุนอย่างชัดเจนจากงบประมาณเป็นครั้งแรก แทนที่จะพึ่งพาเพียงความตั้งใจและกลยุทธ์ส่วนบุคคลของแต่ละธนาคารเท่านั้น ทรัพยากรสาธารณะ หากได้รับการออกแบบอย่างเหมาะสม สามารถช่วยแบ่งปันความเสี่ยง ขยายระยะเวลาครบกำหนดของเงินทุน และกระตุ้นให้ธนาคารขยายพอร์ตสินเชื่อสีเขียวอย่างกล้าหาญ

ข้อได้เปรียบที่สำคัญคือ ระบบการจำแนกประเภทโครงการสีเขียวได้รับการประกาศใช้ภายใต้มติเลขที่ 21/2025/QD-TTg ลงวันที่ 4 กรกฎาคม 2568 การมี "ภาษาเดียวกัน" ในการระบุโครงการสีเขียวจะช่วยแก้ไขปัญหาคอขวดที่มีมานาน ลดความกระจัดกระจายในแนวทางการดำเนินงานของธนาคาร และสร้างรากฐานสำหรับนโยบายสนับสนุนที่มีประสิทธิภาพมากขึ้น

แม้ว่าโอกาสจะเปิดกว้างมากขึ้น แต่ศักยภาพในการนำไปปฏิบัติเป็นประเด็นสำคัญ: เงินทุนสีเขียวจะไหลเวียนได้อย่างรวดเร็วและไปในทิศทางที่ถูกต้องได้อย่างไร? ในความเป็นจริง นโยบายสนับสนุนอัตราดอกเบี้ยจะมีประสิทธิภาพก็ต่อเมื่อบูรณาการเข้ากับกระบวนการให้สินเชื่อที่มีอยู่ของธนาคารอย่างราบรื่น ไม่ใช่กลายเป็น "ขั้นตอนเพิ่มเติม" ที่เพิ่มต้นทุนในการเข้าถึงเงินทุนสำหรับธุรกิจ

หากข้อกำหนดในการสมัครมีความซับซ้อนเกินไป เกณฑ์การประเมินมีความเข้มงวด หรือความรับผิดชอบระหว่างหน่วยงานกำกับดูแลไม่ชัดเจน นโยบายดังกล่าวอาจตกอยู่ในกับดักของ "แรงจูงใจแต่ยากต่อการดำเนินการ" ได้ง่าย ในกรณีเช่นนั้น การไหลเวียนของเงินทุนสีเขียวไม่ได้ถูกขัดขวางด้วยการขาดแคลนทรัพยากร แต่เป็นเพราะกระบวนการดำเนินการนั่นเอง ในทางกลับกัน กลไกที่เรียบง่าย โปร่งใส และมีความยืดหยุ่นเพียงพอ จะช่วยให้นโยบายสนับสนุนอัตราดอกเบี้ยกลายเป็นตัวเร่งปฏิกิริยาอย่างแท้จริง กระตุ้นให้ธนาคารและธุรกิจต่างๆ กล้าที่จะเปลี่ยนไปสู่รูปแบบการเติบโตที่เป็นมิตรต่อสิ่งแวดล้อมและยั่งยืนมากขึ้น

สินเชื่อสีเขียวกำลังจะก้าวหน้าไปอีกขั้น การมีส่วนร่วมของภาครัฐผ่านการอุดหนุนอัตราดอกเบี้ยจากงบประมาณแผ่นดินอาจช่วยกระตุ้นกระแสเงินทุนที่สำคัญนี้ได้อย่างแท้จริง อย่างไรก็ตาม เช่นเดียวกับนโยบายสนับสนุนอื่นๆ ความสำเร็จไม่ได้ขึ้นอยู่กับความมุ่งมั่นหรือความเร็วในการออกนโยบายเท่านั้น แต่ยังขึ้นอยู่กับคุณภาพของการออกแบบและความสม่ำเสมอในการดำเนินการด้วย

เมื่อเงินทุนสีเขียวได้รับการจัดสรรอย่างเหมาะสม ประโยชน์ที่ได้รับจะขยายไปไกลกว่าการเติบโตของสินเชื่อ และมีส่วนช่วยผลักดันเศรษฐกิจให้เข้าใกล้เส้นทางการพัฒนาที่ยั่งยืนมากขึ้น ซึ่งการเติบโต สิ่งแวดล้อม และประสิทธิภาพในระยะยาวเป็นเป้าหมายที่แยกจากกันไม่ได้

ที่มา: https://daibieunhandan.vn/co-hoi-but-toc-cua-tin-dung-xanh-10400779.html

![[ภาพ] เว้: ชื่นชมสะพานข้ามทะเลมูลค่า 2.4 ล้านล้านดอง ซึ่งยาวที่สุดในภาคกลางของเวียดนาม](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/05/24/1779614018347_anh-man-hinh-2026-05-24-luc-16-13-29.png)

การแสดงความคิดเห็น (0)