เมื่อวันที่ 10 มิถุนายน ฮานอย เริ่มขอความคิดเห็นเกี่ยวกับร่างมติเรื่องการใช้ทางด่วนสำหรับยานพาหนะที่วิ่งบนทางด่วนที่เป็นกรรมสิทธิ์ของเมืองและบริหารจัดการโดยรัฐบาลเมือง

ตามร่างกฎหมายดังกล่าว ทางด่วนเก็บค่าผ่านทางต้องเป็นไปตามเงื่อนไขดังต่อไปนี้: ต้องได้รับการออกแบบและก่อสร้างให้สอดคล้องกับข้อกำหนดและมาตรฐานทางเทคนิคสำหรับทางด่วนและข้อกำหนดและมาตรฐานทางเทคนิคอื่นๆ ที่เกี่ยวข้อง; ต้องส่งมอบให้แก่เทศบาลนครฮานอยเพื่อบริหารจัดการและดำเนินงาน; และต้องมีแผนการใช้ประโยชน์สินทรัพย์ที่ได้รับการอนุมัติจากเทศบาลนครฮานอย

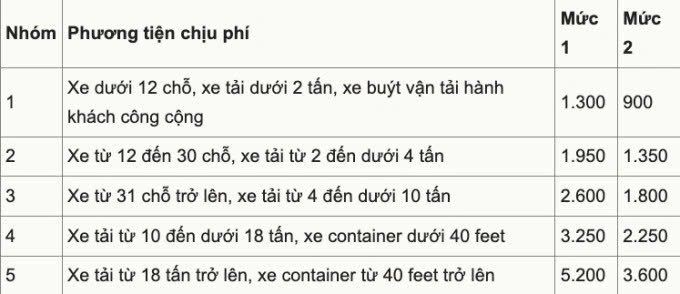

ค่าผ่านทางบนทางหลวงจะคำนวณจากระยะทางจริงที่รถวิ่ง โดยค่าธรรมเนียมจะแตกต่างกันไปตามประเภทของรถ (VND/กม.)

อัตราค่าธรรมเนียม ผู้ชำระค่าธรรมเนียม และการยกเว้นค่าธรรมเนียม ดำเนินการตามพระราชกฤษฎีกาฉบับที่ 130/2024 ว่าด้วยการจัดเก็บค่าธรรมเนียมการใช้ทางด่วนสำหรับยานพาหนะที่สัญจรบนทางด่วนที่เป็นกรรมสิทธิ์ของประชาชน โดยรัฐทำหน้าที่เป็นเจ้าของแทนและบริหารจัดการและดำเนินการโดยตรง

พระราชกฤษฎีกา 130 กำหนดประเภทรถยนต์ 5 ประเภทที่ต้องเสียค่าผ่านทาง โดยแบ่งเป็น 2 ระดับ ระดับที่ 1 ใช้กับทางหลวงที่สร้างเสร็จแล้วและได้มาตรฐาน ระดับที่ 2 ใช้กับทางหลวงที่ไม่ได้มาตรฐาน เช่น ทางหลวงที่ไม่มีจุดพักรถ ทางบริการ หรือช่องทางฉุกเฉิน ผู้ขับขี่รถยนต์ที่เดินทางบนทางหลวงที่รัฐลงทุนจะต้องจ่ายค่าผ่านทาง โดยมีอัตราตั้งแต่ 900 ดง ถึง 5,200 ดง ต่อกิโลเมตร

เทศบาลเมืองจะกำหนดเวลาในการเก็บค่าผ่านทาง "เมื่อเงื่อนไขที่กำหนดไว้ครบถ้วน และการคัดเลือกผู้ให้บริการชำระค่าธรรมเนียมการใช้ถนนและผู้ดำเนินการเก็บค่าผ่านทางเสร็จสมบูรณ์แล้ว"

ร่างกฎหมายไม่ได้ระบุว่าถนนสายใดบ้างที่จะต้องเก็บค่าผ่านทาง อย่างไรก็ตาม ตามข้อมูลจากกรมการก่อสร้าง ปัจจุบันมีทางด่วนสองสายที่อยู่ภายใต้การบริหารจัดการของเมืองฮานอย ได้แก่ ทางด่วนวงแหวนรอบที่ 3 แบบยกระดับ (ยาวกว่า 29 กิโลเมตร) และถนนทังลอง (28 กิโลเมตร)

รัฐบาลเมืองได้มอบหมายให้กรมก่อสร้างทำหน้าที่ระบุเส้นทางและช่วงทางด่วนภายในเขตอำนาจของตนที่ตรงตามเงื่อนไขสำหรับการเก็บค่าผ่านทาง จากนั้นกรมก่อสร้างจะเสนอและรายงานเกี่ยวกับการคัดเลือกหน่วยงานบริหารจัดการค่าผ่านทาง ผู้ให้บริการชำระเงิน หน่วยงานปฏิบัติการ และผู้รับสัมปทานสำหรับการเก็บค่าผ่านทางทางด่วน

ที่มา: https://cand.com.vn/Xa-hoi/ha-noi-lay-y-kien-thu-phi-cao-toc--i771295/

![OCOP ในช่วงเทศกาลตรุษจีน: [ตอนที่ 3] กระดาษข้าวบางเฉียบกำลังได้รับความนิยม](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F402x226%2Fvietnam%2Fresource%2FIMAGE%2F2026%2F01%2F28%2F1769562783429_004-194121_651-081010.jpeg&w=3840&q=75)

การแสดงความคิดเห็น (0)