ซีอีโอของ AFA Capital ประเมินว่าปัจจัยที่ไม่เอื้ออำนวยจะลดลงในช่วงปลายปี ความผันผวน ความเร็ว และเวียดนาม เป็นสามปัจจัยรูปตัว V ที่นักลงทุนควรให้ความสนใจในปี 2025

ซีอีโอของ AFA Capital ประเมินว่าปัจจัยที่ไม่เอื้ออำนวยจะลดลงในช่วงปลายปี ความผันผวน ความเร็ว และเวียดนาม เป็นสามปัจจัยรูปตัว V ที่นักลงทุนควรให้ความสนใจในปี 2025

|

| นายเหงียน มินห์ ตวน ซีอีโอของ AFA Capital |

ในการกล่าวสุนทรพจน์ในรายการ WeTalk หัวข้อ "ควรลงทุนอะไรในปี 2025?" ซึ่งจัดโดยกลุ่มที่ปรึกษาด้านความมั่งคั่งของเวียดนาม (VWA) เมื่อเช้าวันที่ 11 มกราคม นายเหงียน มินห์ ตวน ซีอีโอของ AFA Capital ได้ประเมินว่าสถานการณ์เศรษฐกิจมหภาคโลกในปี 2025 เผชิญกับความไม่แน่นอนอย่างมาก อันเนื่องมาจากนโยบายกีดกันทางการค้าของประธานาธิบดีโดนัลด์ ทรัมป์ ความตึงเครียดทางการค้า และความไม่มั่นคง ทางการเมือง ที่สั่นคลอนห่วงโซ่อุปทานและการลงทุนทั่วโลก เศรษฐกิจที่พัฒนาแล้ว เช่น ยุโรปและจีน คาดว่าจะเผชิญกับความท้าทายมากมาย นอกจากนี้ ปี 2025 ยังคาดว่าจะเป็นปีแห่งความแตกต่างอย่างมีนัยสำคัญระหว่างธนาคารกลางต่างๆ

รายงานกลยุทธ์การลงทุนของ AFA Capital ชี้ให้เห็นถึง สาม V ที่สอดคล้องกับสามธีมหลัก ได้แก่ ความผันผวน ความเร็วในการเปลี่ยนแปลง และเวียดนาม ในรายงานนั้น นายตวนเน้นย้ำว่า นักลงทุนในปี 2025 จะต้องปรับตัวให้เข้ากับความผันผวนที่สูงขึ้น ซึ่งต้องอาศัยการบริหารจัดการพอร์ตโฟลิโอที่มีประสิทธิภาพมากยิ่งขึ้น ตามที่นายตวนกล่าว นโยบายการคลังและการค้าของสหรัฐฯ จะเป็นตัวกำหนดอนาคต ของโลก นับตั้งแต่วันที่ทรัมป์เข้ารับตำแหน่งอย่างเป็นทางการในวันที่ 20 มกราคม

AFA Capital นำเสนอ 3 สถานการณ์เกี่ยวกับภาษีศุลกากรภายใต้รัฐบาลทรัมป์ 2.0 ในสถานการณ์พื้นฐาน ซึ่งมีโอกาส 55% สหรัฐฯ จะเรียกเก็บภาษี 25% กับสินค้าจีนทั้งหมดหลังจากการตรวจสอบ 25% กับแคนาดาและเม็กซิโก และ 10% กับ ประเทศ ที่มีการขาดดุลเพิ่มขึ้นเนื่องจากการโยกย้ายการค้าออกจากจีน (รวมถึงเวียดนาม) ในสถานการณ์นี้ การส่งออกของเวียดนามจะยังคงอยู่ในเกณฑ์ดีและดึงดูดการเปลี่ยนแปลงทางการค้า อย่างไรก็ตาม ในสถานการณ์ที่เลวร้ายที่สุด ซึ่งมีโอกาส 45% ภาษีที่ใช้กับสินค้าจีนจะอยู่ที่ 60% และสินค้าจากประเทศที่ได้รับประโยชน์อยู่ที่ 20% การส่งออกของเวียดนามอาจได้รับผลกระทบในเชิงลบจากภาษีที่สูงและการลดลงของอุปสงค์รวมเนื่องจากสงครามการค้า

|

| ภาพรวมเศรษฐกิจในปี 2025 |

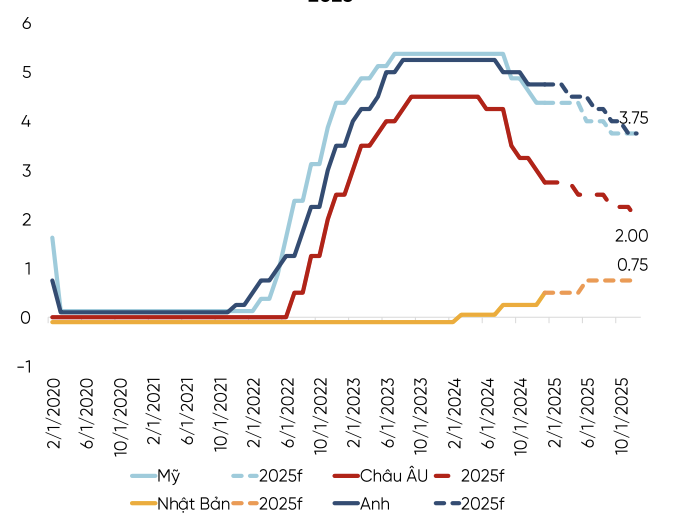

ในขณะเดียวกัน ปี 2025 จะต้องพิจารณาถึงจังหวะการดำเนินนโยบายการเงินในประเทศต่างๆ ด้วย เศรษฐกิจสหรัฐฯ คาดว่าจะเติบโต แต่ภาวะเงินเฟ้อก็มีแนวโน้มที่จะกลับมาอีกครั้ง

นายตวนเชื่อว่าเฟดอาจคงอัตราดอกเบี้ยสูงไว้เป็นระยะเวลานาน โดยเฉพาะอย่างยิ่งเนื่องจากประธานเฟดเพิ่งเน้นย้ำว่าการปรับขึ้นอัตราดอกเบี้ยในอัตราที่ช้าลงเป็นสิ่งจำเป็นเมื่ออนาคตยังไม่แน่นอน

|

| คาดว่าธนาคารกลางหลักๆ ในดัชนี DXY จะมีทิศทางที่แตกต่างกันออกไป |

ในขณะเดียวกัน ยุโรปจะยังคงลดอัตราดอกเบี้ยอย่างต่อเนื่องเพื่อกระตุ้นการเติบโต การฟื้นตัวของจีนเป็นไปอย่างช้าๆ และได้รับผลกระทบอย่างหนักจากความไม่แน่นอนทางการค้าที่เพิ่มขึ้น ดังนั้น แนวโน้มหลักจึงยังคงเป็นการผ่อนคลาย อย่างไรก็ตาม จีนจะมุ่งเน้นไปที่การลดอัตราส่วนเงินสำรองมากกว่าอัตราดอกเบี้ย เพื่อหลีกเลี่ยงการอ่อนค่าอย่างมีนัยสำคัญของเงินหยวน เนื่องจากเฟดมีแนวโน้มที่จะลดอัตราดอกเบี้ยช้ากว่าธนาคารกลางหลักอื่นๆ ผู้เชี่ยวชาญจาก AFA Capital คาดการณ์ว่าดัชนีค่าเงินดอลลาร์สหรัฐ (DXY) จะยังคงอยู่ในระดับสูงในช่วงครึ่งแรกของปี 2025

ในส่วนของปัจจัยที่สาม – เวียดนาม นายตวนประเมินว่าอัตราแลกเปลี่ยนยังคงเป็นประเด็นสำคัญที่ต้องพิจารณาในไตรมาสแรกของปี 2025 ด้วยนโยบายปัจจุบันที่ส่งผลกระทบต่ออุปสงค์รวม ปัจจัย "ทรัมป์ 2.0" จะส่งผลกระทบต่อการส่งออก การนำเข้า และอัตราแลกเปลี่ยน แม้กระทั่งในช่วงต้นปี ก็มีการใช้เงินสำรองระหว่างประเทศเพื่อบริหารจัดการอัตราแลกเปลี่ยนแล้ว ตามที่นายตวนกล่าว อัตราดอกเบี้ยต่ำไม่น่าจะเกิดขึ้น และอัตราแลกเปลี่ยนจะยังคงเผชิญกับแรงกดดันอย่างมาก เพื่อสนับสนุนอัตราแลกเปลี่ยน นโยบายการเงินจะมีพื้นที่ในการดำเนินงานน้อยลงเรื่อยๆ นโยบายการเงินจะยังคงพยายามรักษาสมดุลระหว่างอัตราแลกเปลี่ยนและอัตราดอกเบี้ย เช่นเดียวกับปี 2023 และ 2024 ซึ่งอาจนำไปสู่อัตราดอกเบี้ยในตลาดที่สูงขึ้น แม้ว่าอัตราดอกเบี้ยนโยบายจะไม่เพิ่มขึ้นก็ตาม ในส่วนของการลงทุน คาดว่าการลงทุนภาครัฐจะเพิ่มขึ้น ในขณะเดียวกัน การลงทุนภาคเอกชนแสดงให้เห็นสัญญาณของการฟื้นตัว แต่ยังอยู่ที่ครึ่งหนึ่งของระดับก่อนเกิดโรคระบาด

เนื่องจากปี 2025 เป็นปีสุดท้ายของแผนพัฒนาเศรษฐกิจและสังคมแห่งชาติระยะ 5 ปี (2021-2025) ประกอบกับความคาดหวังสูงต่อการเติบโตของ GDP และแนวโน้มการปรับตัวขึ้นของตลาดหุ้น ซีอีโอของ AFA Capital คาดการณ์ว่า ปี 2025 จะเป็นปี แห่ง "ความท้าทายในช่วงเริ่มต้น ตามมาด้วยความสำเร็จในที่สุด" แรงกดดันจากอัตราแลกเปลี่ยนจะยังคงอยู่ต่อไปในช่วงครึ่งแรกของปี 2025 โดยทุนสำรองเงินตราต่างประเทศของเวียดนามจะอยู่ที่ประมาณ 80 พันล้านดอลลาร์สหรัฐ ( เทียบเท่ากับการนำเข้า 2.4 เดือน) หลังจากที่ธนาคารกลางเวียดนามได้เข้าแทรกแซงตลาดด้วยการขายพันธบัตรมูลค่า 2 พันล้านดอลลาร์สหรัฐเมื่อปลายปี 2024 ทุนสำรองเงินตราต่างประเทศที่ต่ำจะลดความสามารถของธนาคารกลางเวียดนามในการแทรกแซง อย่างไรก็ตาม ตัวแทนของ AFA Capital ชี้ว่า ปัจจัยที่ไม่เอื้ออำนวยจะลดลงในช่วงปลายปี

[โฆษณา_2]

ที่มา: https://baodautu.vn/ceo-afa-capital-nam-2025-can-het-suc-luu-y-ty-gia-d240263.html

![[ภาพ] นายเจิ่น ทันห์ มัน ประธานสมัชชาแห่งชาติ เสร็จสิ้นภารกิจการประชุม IPU-152 อย่างประสบความสำเร็จ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/18/1776502638199_vna-potal-chu-tich-quoc-hoi-ket-thuc-tot-dep-chuong-trinh-tham-du-ipu-152-8709975-jpg.webp)

การแสดงความคิดเห็น (0)