|

| พนักงานธนาคารให้คำแนะนำลูกค้าตลอดกระบวนการทำธุรกรรม ภาพ: เลอ เหา |

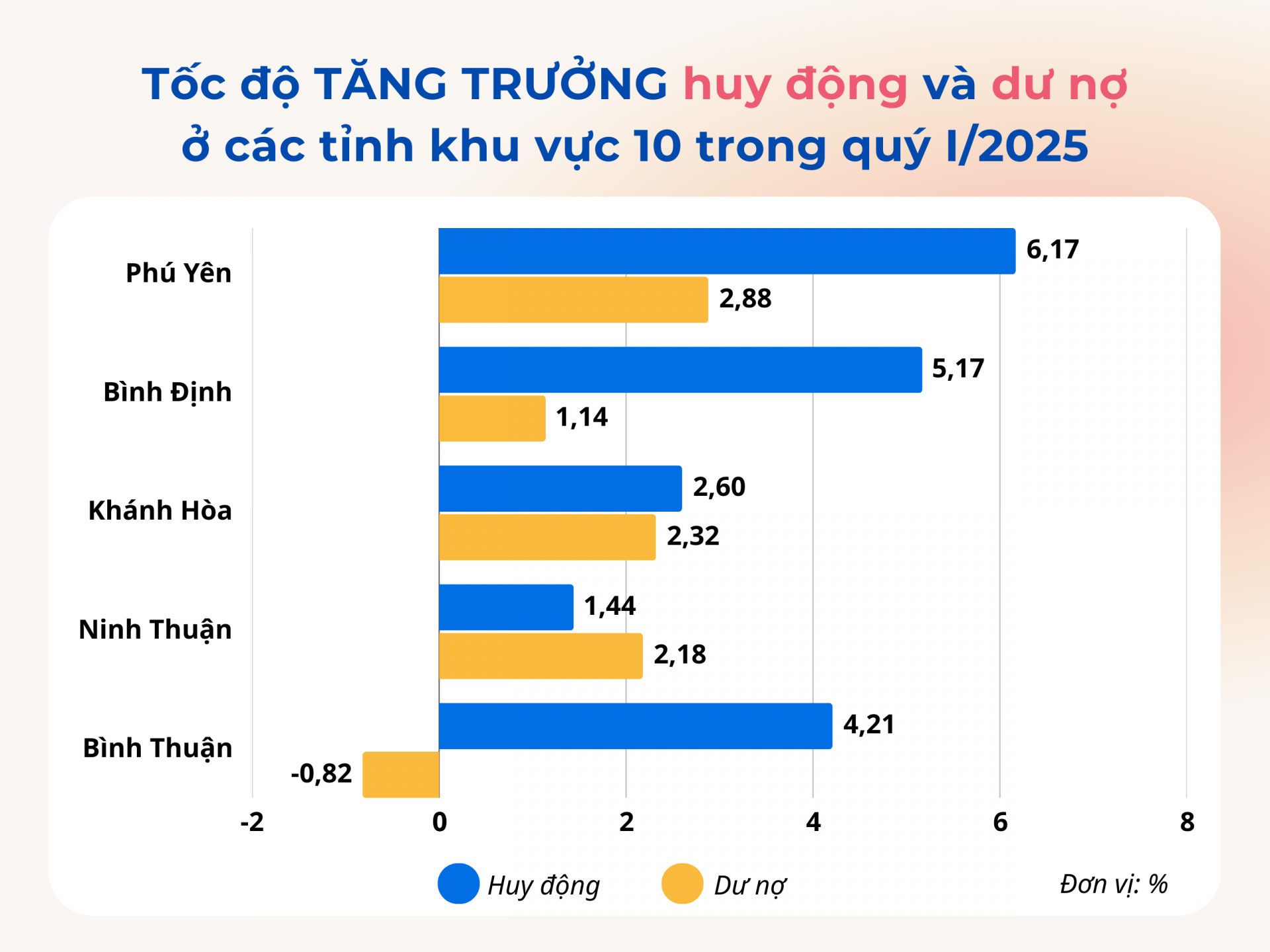

อัตราการเติบโตสูงสุดในภูมิภาค 10

ในฐานะที่เป็นหนึ่งในธนาคารชั้นนำของจังหวัด ธนาคารเกษตร ภูเย็นได้ดำเนินการตามแผนธุรกิจอย่างครอบคลุมตั้งแต่ต้นปี โดยมุ่งมั่นที่จะบรรลุเป้าหมายที่กำหนดไว้สำหรับการเติบโตของเงินฝาก ยอดคงเหลือสินเชื่อ และรายได้จากการให้บริการ “ด้วยความพยายามของพนักงานทุกคน ในช่วงสิ้นไตรมาสแรกของปี 2568 การระดมทุนของธนาคารเกษตรภูเย็นเพิ่มขึ้น 5.3% ยอดคงเหลือสินเชื่อเพิ่มขึ้น 2.1% และหนี้เสียยังคงอยู่ในระดับที่ยอมรับได้ ทำให้มั่นใจได้ถึงความปลอดภัยด้านสินเชื่อ นี่เป็นผลลัพธ์ที่ดี เพราะในช่วงเดียวกันของปีที่แล้ว สาขายังคงมียอดคงเหลือสินเชื่อลดลงในสองไตรมาสแรก” นายพัน ทอง ไทย กรรมการธนาคารเกษตรภูเย็น กล่าว

ไม่เพียงแต่ธนาคารเกษตรจังหวัดฟู้เยนเท่านั้น แต่ตั้งแต่ต้นปี 2568 จนถึงปัจจุบัน สถาบันสินเชื่อในจังหวัดได้ปฏิบัติตามคำสั่งของรัฐบาลกลางและรัฐบาลท้องถิ่นอย่างใกล้ชิด เพื่อดำเนินการแก้ไขปัญหาต่างๆ เพื่อให้มั่นใจได้ว่าการดำเนินงานด้านการธนาคารมีความปลอดภัย มีประสิทธิภาพ และยั่งยืน พร้อมทั้งปรับปรุงคุณภาพสินเชื่อ ควบคุมหนี้เสีย และตอบสนองความต้องการด้านเงินทุนสำหรับการผลิตและดำเนินธุรกิจของประชาชนและธุรกิจในพื้นที่ไปพร้อมๆ กัน ขณะเดียวกันก็ยังคงดำเนินนโยบายสนับสนุนของรัฐบาลและโครงการสินเชื่อพิเศษต่างๆ ซึ่งมีส่วนช่วยในการเติบโต ทางเศรษฐกิจ ของท้องถิ่น

ส่งผลให้ในช่วงสามเดือนแรกของปีนี้ ยอดสินเชื่อคงค้างรวมในจังหวัดสูงถึง 56,641 ล้านดง เพิ่มขึ้น 2.88% เมื่อเทียบกับสิ้นปี 2567 ซึ่งสูงกว่าการเพิ่มขึ้นในช่วงเดียวกันของปีที่แล้วถึง 2.3 เท่า การปล่อยสินเชื่อยังคงเน้นไปที่ภาคการผลิตและธุรกิจ โดยเฉพาะภาคส่วนที่มีความสำคัญ เช่น เกษตรกรรม และการพัฒนาชนบท วิสาหกิจขนาดกลางและขนาดย่อม อุตสาหกรรมสนับสนุน และการส่งออก ณ สิ้นเดือนมีนาคม 2568 ยอดสินเชื่อคงค้างในกลุ่มเป้าหมายสำคัญสูงกว่า 31,376 ล้านดง คิดเป็นมากกว่า 55% ของยอดสินเชื่อคงค้างทั้งหมด เพิ่มขึ้น 717 ล้านดง หรือ 2.34% เมื่อเทียบกับสิ้นปี 2567

นอกจากนี้ สถาบันสินเชื่อในพื้นที่ยังได้ริเริ่มจัดให้มีการเจรจาและพบปะโดยตรงกับลูกค้าเพื่อแก้ไขปัญหาและอุปสรรคต่างๆ อย่างทันท่วงที สร้างเงื่อนไขที่เอื้ออำนวยให้ธุรกิจและประชาชนเข้าถึงสินเชื่อธนาคารเพื่อพัฒนาการผลิตและธุรกิจ ในไตรมาสแรกของปี 2568 สาขาธนาคารในจังหวัดฟู้เยนได้จัดการประชุมลงนามและเจรจา 26 ครั้ง โดยมี 7 สาขาเข้าร่วมโครงการเชื่อมโยงธุรกิจกับธนาคาร มียอดสินเชื่อคงค้างรวม 248.47 พันล้านดอง อัตราดอกเบี้ยสินเชื่อระยะสั้นอยู่ที่ 4.4-7.3% ต่อปี และอัตราดอกเบี้ยสินเชื่อระยะกลางและระยะยาวอยู่ที่ 7.2-11% ต่อปี

|

| ภาพประกอบ: เวียดอัน |

ความต้องการสินเชื่อมีจำกัด

จากข้อมูลของธนาคารกลางเวียดนาม สาขาภูมิภาคที่ 10 ในไตรมาสแรกของปี 2568 แม้ว่าจังหวัดฟู้เยนจะมีการเติบโตของสินเชื่อสูงที่สุดในบรรดาจังหวัดในภูมิภาคที่ 10 แต่ก็ยังต่ำกว่าอัตราการเติบโตของสินเชื่อเฉลี่ยของประเทศ (3.93%) สาเหตุส่วนหนึ่งมาจาก แม้ว่าเศรษฐกิจของจังหวัดจะแสดงสัญญาณการฟื้นตัว แต่ก็ยังไม่มีการเปลี่ยนแปลงที่ชัดเจน ส่งผลให้ความต้องการสินเชื่อจากบุคคลและธุรกิจมีจำกัด ปัจจุบัน มีธุรกิจเพียงไม่กี่แห่งในจังหวัดที่มีสินเชื่อคงค้างเกิน 100,000 ล้านดองเวียดนาม ธุรกิจจำนวนมากเข้าหาธนาคารอย่างกระตือรือร้น แต่ต่อมาก็ไม่ได้กู้ยืมเพิ่มเติม เนื่องจากขาดแผนการผลิตและธุรกิจใหม่ ๆ หรือยังพิจารณาถึงความคุ้มค่าของการลงทุนอยู่

"เมื่อก่อนธนาคาร 'รับปล่อยกู้ และคุกเข่าทวงหนี้' แต่ตอนนี้พวกเขา 'คุกเข่าให้ปล่อยกู้' ธุรกิจเพียงแค่ต้องทำตามเงื่อนไข ธนาคารก็จะติดต่อมาทันที เพื่อชักชวนให้กู้ยืมเงิน" พัน ทอง ไทย กรรมการธนาคารเกษตรภูเย็น กล่าว

ในปี 2568 ภาคธนาคารตั้งเป้าหมายการเติบโตของสินเชื่อคงค้างประมาณ 12-14% ในจังหวัด เมื่อเทียบกับสิ้นปี 2567 เพื่อบรรลุเป้าหมายนี้ ธนาคารกลางเวียดนาม สาขาภูมิภาคที่ 10 จะยังคงติดตามและทำความเข้าใจสถานการณ์ทางเศรษฐกิจและสังคม รวมถึงกิจกรรมทางธนาคารในพื้นที่ เพื่อให้คำแนะนำแก่คณะกรรมการพรรคและหน่วยงานท้องถิ่นอย่างทันท่วงที ในการประสานงานกับภาคธนาคารในการดำเนินนโยบายและโครงการสินเชื่อที่เหมาะสม ขณะเดียวกัน จะมุ่งเน้นการสั่งการให้สถาบันสินเชื่อรักษาระดับอัตราดอกเบี้ยให้คงที่ ทบทวนและลดขั้นตอนต่างๆ อย่างต่อเนื่อง และสร้างสภาพแวดล้อมที่เอื้ออำนวยที่สุดสำหรับประชาชนและธุรกิจในการเข้าถึงเงินทุน

ตัวแทนจากธนาคารพาณิชย์อื่นๆ ก็ระบุว่า ขณะนี้พวกเขากำลังลงพื้นที่ไปแนะนำผลิตภัณฑ์และบริการต่างๆ ถึงบ้านอย่างจริงจัง เพื่อให้ประชาชนเข้าถึงสินเชื่อได้ง่ายขึ้น ในหลายพื้นที่ชนบท เจ้าหน้าที่ธนาคารจะลงไปที่หมู่บ้านและชุมชนเล็กๆ ที่ประชากรอาศัยอยู่หนาแน่น เพื่อแนะนำนโยบายสินเชื่อและให้คำแนะนำเกี่ยวกับสินเชื่อที่เหมาะสม อย่างไรก็ตาม การหาลูกค้าที่ตรงตามเกณฑ์คุณสมบัติและมีความต้องการสินเชื่อนั้นไม่ใช่เรื่องง่าย

นี่คือสถานการณ์โดยทั่วไปของภาคธนาคารในจังหวัดต่างๆ ของภาคส่วนที่ 10 เช่นกัน “แม้ว่าธนาคารในภาคส่วนนี้จะดำเนินการแก้ไขปัญหาอย่างแข็งขันเพื่อเพิ่มการเติบโตของสินเชื่อ แต่การเติบโตของสินเชื่อคงค้างในภาคส่วนนี้ยังคงต่ำกว่าค่าเฉลี่ยของประเทศ สาเหตุหลักมาจากความยากลำบากที่ธุรกิจและบุคคลทั่วไปเผชิญในการผลิตและการดำเนินธุรกิจ ธุรกิจจำนวนมากกำลังลดขนาดหรือเลิกกิจการ จึงไม่มีความต้องการสินเชื่อ นอกจากนี้ ลูกค้าบางกลุ่มมีความต้องการสินเชื่อ แต่ไม่ตรงตามคุณสมบัติในการขอสินเชื่อเนื่องจากมีกำลังทางการเงินจำกัดและขาดแผนธุรกิจที่สามารถดำเนินการได้จริง” นายบุย ฮุย โถ ผู้อำนวยการสาขาธนาคารแห่งชาติเวียดนาม ภาคส่วนที่ 10 กล่าว

ที่มา: https://baophuyen.vn/kinh-te/202504/tin-dung-tang-truong-tich-cuc-2bf4c62/

![[ภาพ] งานเฉลิมฉลองอันครึกครื้นที่รวมบุคลากรหนังสือพิมพ์หนานตานหลายรุ่นเข้าด้วยกัน](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/03/11/1773228432744_cb-75-nam-7-7034-jpg.webp)

การแสดงความคิดเห็น (0)