นี่คือผลลัพธ์จากการวิจัยอิสระโดย Vietnam Report ซึ่งสร้างขึ้นบนหลักการ ทางวิทยาศาสตร์ และเป็นกลาง เพื่อยกย่องและให้เกียรติผู้เล่นหลักในอุตสาหกรรมการก่อสร้างที่ได้ทุ่มเทความพยายามอย่างมากในการบรรลุความสำเร็จมากมายในการส่งมอบผลิตภัณฑ์ให้แก่ลูกค้า สร้างภาพลักษณ์ที่น่าประทับใจในสายตาของสาธารณชนและนักลงทุน แสดงให้เห็นถึงความแข็งแกร่งและความมั่นคงทางการเงิน และความสามารถในการปรับตัวที่ดีเมื่อเผชิญกับความยากลำบากมากมาย ตั้งแต่การลดลงของอุปทานก่อนเกิดโควิด-19 ผลกระทบจากการระบาดใหญ่ ความขัดแย้งระหว่างรัสเซียและยูเครน ราคาวัตถุดิบที่ผันผวน อัตราเงินเฟ้อที่เพิ่มสูงขึ้น และอัตราดอกเบี้ยที่พุ่งสูงขึ้นอย่างรวดเร็ว...

ธุรกิจต่างๆ ถูกคัดเลือกจากฐานข้อมูลธุรกิจของเวียดนามในรายงานการจัดอันดับอุตสาหกรรมการก่อสร้างของ Vietnam Report โดยใช้ข้อมูลทางการเงินที่อัปเดตถึงวันที่ 31 ธันวาคม 2022 เมื่อรวมกับการวิเคราะห์ข้อมูลจากสื่อ (Media Coding) การสำรวจความคิดเห็นจากกลุ่มตัวอย่างและผู้มีส่วนได้ส่วนเสีย เป้าหมายคือการประเมินธุรกิจอย่างครอบคลุม เป็นกลาง และครบถ้วนตลอดช่วงเวลาที่ท้าทายที่ผ่านมา โดยเน้นชื่อธุรกิจที่โดดเด่นดังต่อไปนี้

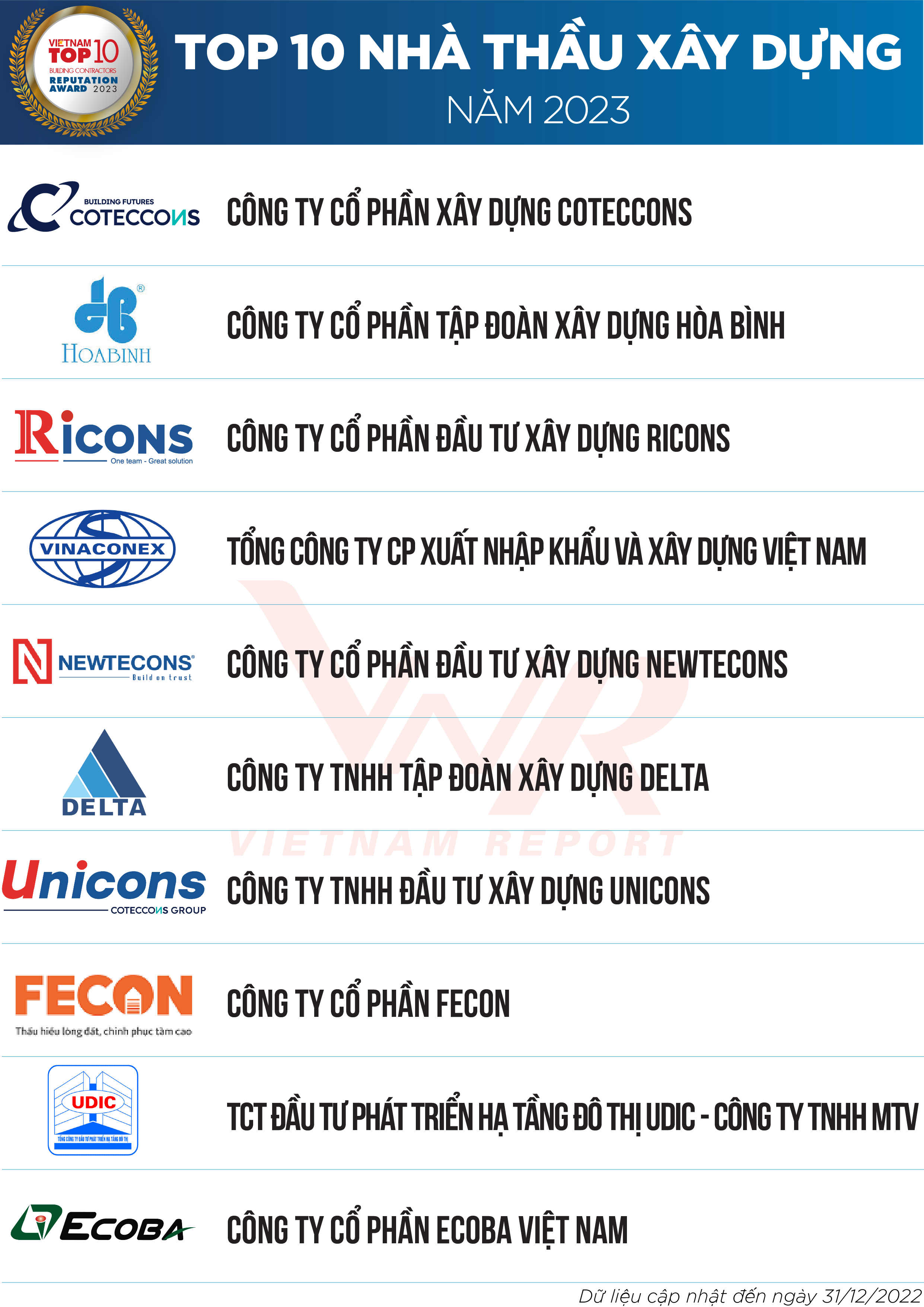

รายชื่อที่ 1: ผู้รับเหมาก่อสร้าง 10 อันดับแรกประจำปี 2023

รายชื่อที่ 2: บริษัทรับเหมาด้านเครื่องกลและไฟฟ้า 5 อันดับแรกประจำปี 2023

ย้อนมองกระบวนการคัดเลือกตัวเองของตลาดก่อสร้างในช่วง 5 ปีที่ผ่านมา

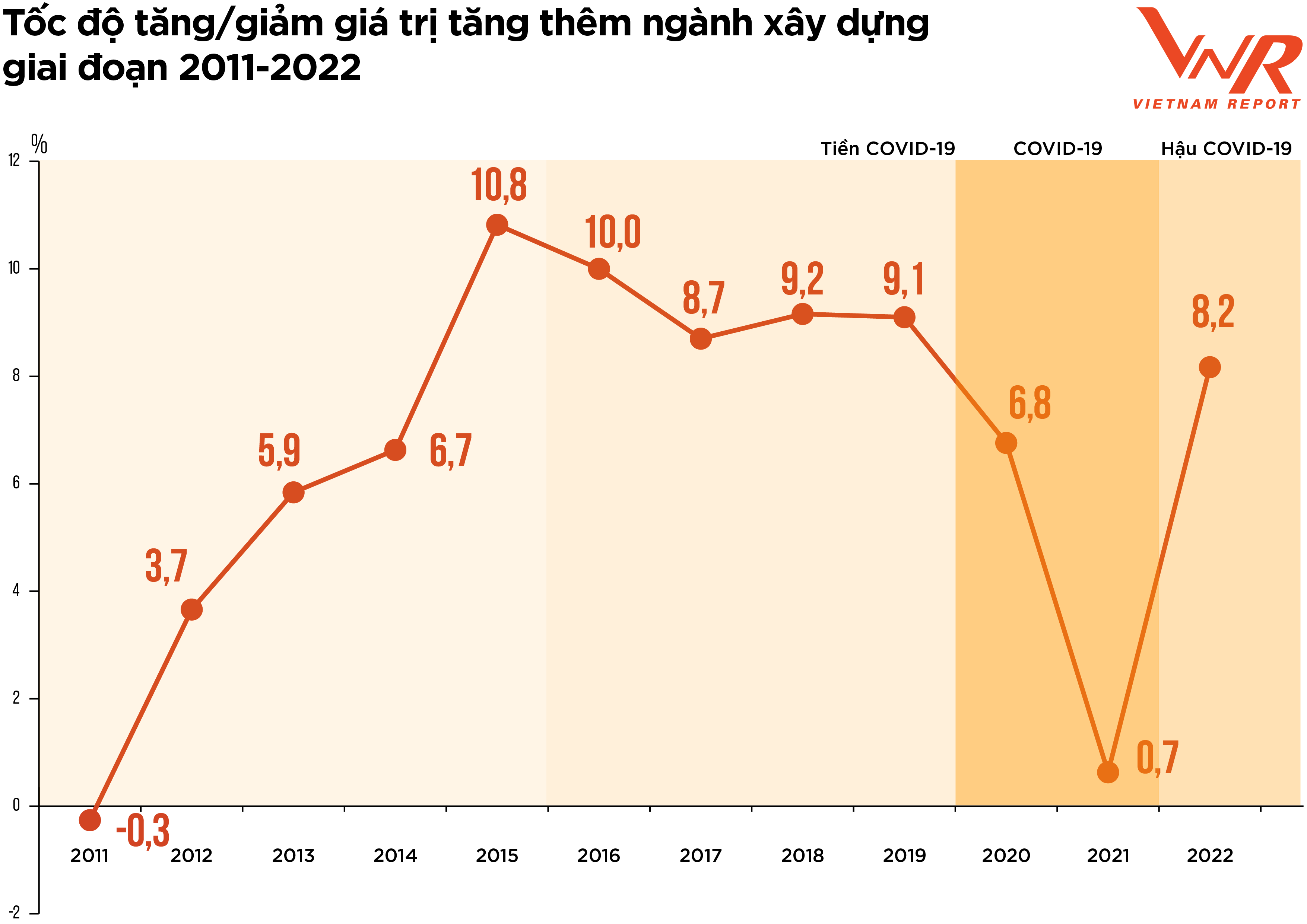

รูปที่ 1: อัตราการเติบโต/การลดลงของมูลค่าเพิ่มในอุตสาหกรรมการก่อสร้างระหว่างปี 2011-2022

คำว่า "การคัดกรอง" หรือ "การปรับตัวด้วยตนเอง" เป็นวลีที่สะท้อนให้เห็นถึงพัฒนาการในตลาดก่อสร้างในช่วงห้าปีที่ผ่านมาได้ดีที่สุด หลังจากช่วงเวลาการเติบโตอย่างแข็งแกร่งตั้งแต่ปี 2021 ถึง 2025 โดยเฉพาะอย่างยิ่ง ในช่วงต้นปี 2020 การระบาดของโควิด-19 ได้กลายเป็นเหตุการณ์ "หงส์ดำ" ที่ส่งผลกระทบต่อทุกด้านของชีวิต ทางสังคม และเศรษฐกิจ และเร่งให้โลกเปลี่ยนผ่านไปสู่รอบเศรษฐกิจใหม่ เมื่อมองย้อนกลับไปถึงพัฒนาการของตลาดในช่วงที่ผ่านมา สามารถแบ่งออกได้เป็นสามช่วงตามการรับมือกับการระบาดใหญ่ ดังนี้

ประการแรก ช่วงเวลาก่อนการระบาดของโควิด-19 หลังจากที่ตลาดอสังหาริมทรัพย์เติบโตอย่างรวดเร็วในปี 2017-2018 ตลาดกลับ "ชะงักงัน" อย่างกะทันหันในปี 2019 สาเหตุหลักมาจากปัญหาทางกฎหมาย ส่งผลให้ปริมาณโครงการก่อสร้างลดลงอย่างมาก เห็นได้จากการลดลงอย่างเห็นได้ชัดของจำนวนโครงการที่ได้รับอนุมัติ จากข้อมูลของสมาคมอสังหาริมทรัพย์เวียดนาม พบว่ามีเพียง 5 โครงการใหม่ที่มีสิทธิ์ดำเนินการได้รับอนุมัติใน ฮานอย ในปี 2019 การสำรวจที่จัดทำโดย Vietnam Report ในเดือนกุมภาพันธ์ 2020 แสดงให้เห็นว่า 91.4% ของผู้รับเหมาก่อสร้างและงานระบบเครื่องกล ไฟฟ้า และประปา (MEP) พิจารณาว่าการลดลงของจำนวนโครงการที่ได้รับอนุมัติเป็นความท้าทายอันดับต้น ๆ ของพวกเขาในปี 2019

ประการที่สองคือช่วงเวลาของการระบาดของโควิด-19 ช่วงเวลานี้เกี่ยวข้องกับการหยุดชะงักและความไม่เสถียรเนื่องจากการระบาดใหญ่ ด้วยการระบาดอย่างรุนแรง หลายพื้นที่ถูกบังคับให้ใช้มาตรการเว้นระยะห่างทางสังคม ส่งผลให้หลายโครงการต้องหยุดชะงักหรือล่าช้าเนื่องจากการหยุดชะงักของอุปทานวัสดุและแรงงาน ความสูญเสียทางเศรษฐกิจที่เห็นได้ชัดที่สุด ได้แก่ ค่าใช้จ่ายในการบำรุงรักษาระบบ ค่าใช้จ่ายในการป้องกันและควบคุมโรค และค่าใช้จ่ายในการระดมทรัพยากรหลังจากการล็อกดาวน์ จากการสำรวจของ Vietnam Report ในเดือนกุมภาพันธ์ 2021 พบว่า 37.9% ของธุรกิจที่เข้าร่วมระบุว่ากว่า 20% ของโครงการ/สัญญาของพวกเขาล่าช้าหรือได้รับผลกระทบจากค่าใช้จ่ายเนื่องจากโควิด-19 ช่วงเวลานี้ยังพบว่าราคาวัสดุก่อสร้างเพิ่มสูงขึ้นด้วย ดัชนีราคาวัตถุดิบ เชื้อเพลิง และวัสดุก่อสร้างเพิ่มขึ้น 6.4% เมื่อเทียบกับปีก่อนหน้า เนื่องจากความต้องการวัสดุก่อสร้างที่สูงขึ้น ในขณะที่ห่วงโซ่อุปทานยังคงหยุดชะงักตั้งแต่ปี 2020 เนื่องจากต้นทุนวัสดุก่อสร้างคิดเป็นประมาณ 65-70% ของต้นทุนการก่อสร้างโดยประมาณ การเพิ่มขึ้นของราคาวัสดุก่อสร้างจึงส่งผลกระทบโดยตรงต่อต้นทุนการลงทุนในการก่อสร้าง ประสิทธิภาพของโครงการต่างๆ และลดทอนอัตรากำไรของธุรกิจ

ผู้เชี่ยวชาญในอุตสาหกรรมบางรายเชื่อว่า "การพุ่งขึ้นของราคา" ได้ทำลายผลกำไรที่เหลืออยู่ทั้งหมด ส่งผลให้ธุรกิจจำนวนมากประสบกับภาวะขาดทุน จากข้อมูลของสำนักงานสถิติทั่วไป อัตราการเติบโตของอุตสาหกรรมโดยรวมในปี 2021 อยู่ที่เพียง 0.63% ซึ่งเป็นอัตราที่ต่ำมากเมื่อเทียบกับอัตราการเติบโตเฉลี่ย 7.2% ในช่วง 10 ปีที่ผ่านมา

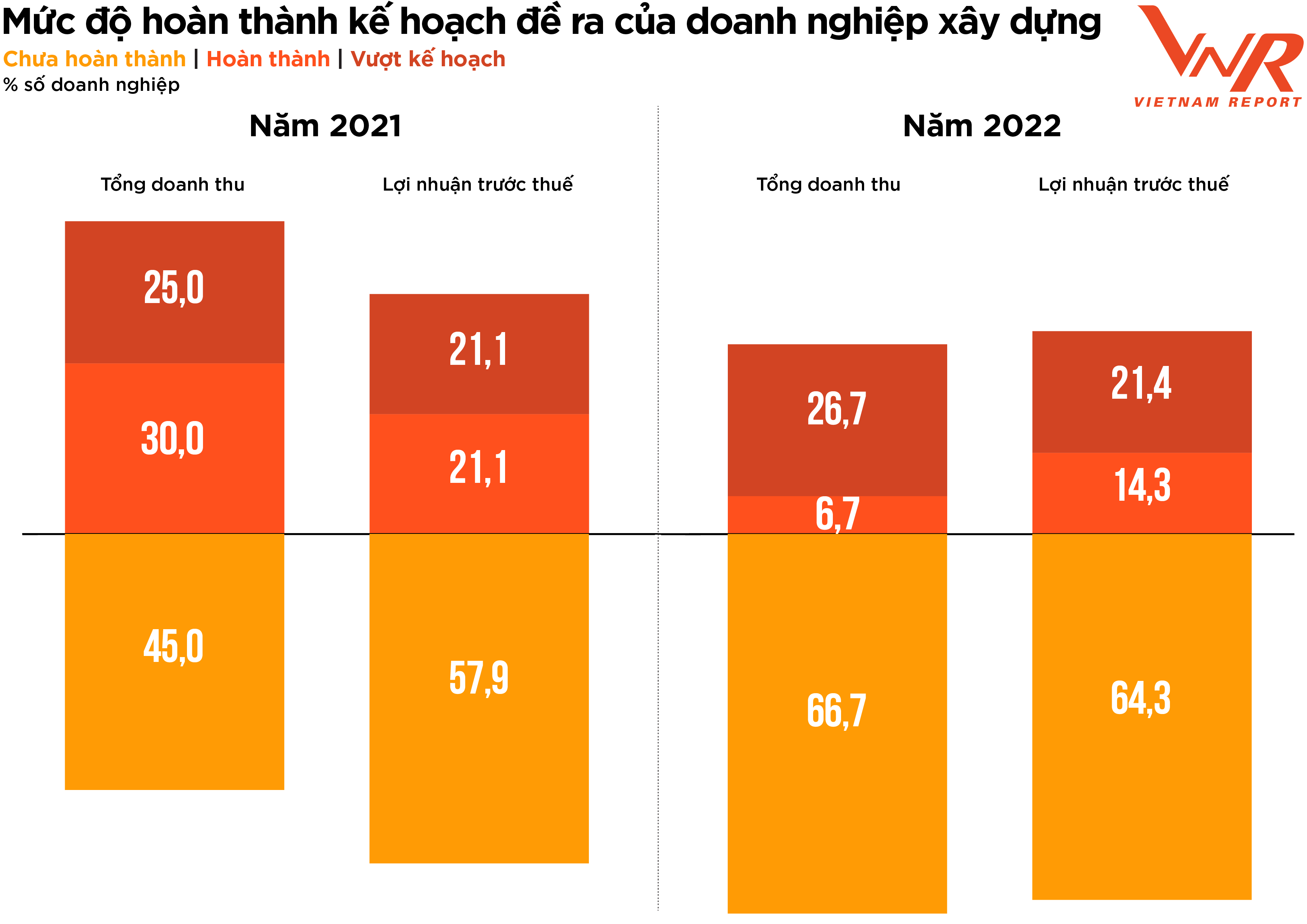

รูปที่ 2: ระดับความสำเร็จของเป้าหมายที่บริษัทก่อสร้างวางแผนไว้

ประการที่สามคือช่วงหลังโควิด-19 หลังจากที่อุตสาหกรรมการก่อสร้างชะงักงันเป็นเวลาสองปีเนื่องจากการแพร่ระบาด ในปี 2022 บริษัทก่อสร้างหลายแห่งบันทึกการเติบโตอย่างแข็งแกร่งในมูลค่าของสัญญาที่ลงนาม (งานคงค้าง) และความต้องการงานก่อสร้างโยธาที่เป็นบวกหลังจากช่วงล็อกดาวน์ อย่างไรก็ตาม ไม่นานหลังจากนั้น อุปสรรคหลายประการส่งผลกระทบต่อสถานะทางการเงินของธุรกิจในอุตสาหกรรมนี้

ประการแรก รัฐบาลได้ดำเนินมาตรการหลายอย่างเพื่อแก้ไขปัญหาตลาดพันธบัตรและควบคุมสินเชื่อภาคอสังหาริมทรัพย์ ทำให้ตลาดอสังหาริมทรัพย์ขาดสภาพคล่อง เนื่องจากทั้งหมดเป็นส่วนหนึ่งของระบบนิเวศอสังหาริมทรัพย์ การก่อสร้าง และวัสดุก่อสร้าง เมื่อกระแสเงินทุนของผู้พัฒนาอสังหาริมทรัพย์ถูกปิดกั้น กระแสเงินสดของผู้รับเหมาก็หยุดชะงักไปด้วย เนื่องจากหนี้สินคงค้างจากผู้พัฒนาอสังหาริมทรัพย์สะสมมากขึ้น ในขณะเดียวกัน ผู้รับเหมายังคงดิ้นรนเพื่อรับมือกับราคาที่พุ่งสูงขึ้นอย่างรุนแรง

จากข้อมูลของผู้นำบริษัทหลายแห่งในอุตสาหกรรมนี้ ราคาวัสดุเพิ่มขึ้นอย่างมากนับตั้งแต่เข้าร่วมกระบวนการประมูลจนถึงการสรุปประมาณการต้นทุนการก่อสร้าง บางบริษัทถึงกับรู้ว่าตนเองจะขาดทุนก่อนเริ่มงานด้วยซ้ำ บริษัทที่มีฐานะทางการเงินมั่นคงและมีความยืดหยุ่นสูงสามารถดำเนินกิจการต่อไปและรับมือกับราคาที่พุ่งสูงขึ้นได้ ในขณะที่บางบริษัทถูกบังคับให้ถอนตัวจากการประมูล จากการสำรวจของ Vietnam Report พบว่า 86.7% ของธุรกิจก่อสร้างรายงานว่าต้นทุนรวมเพิ่มขึ้นเมื่อเทียบกับปีที่แล้ว ซึ่งสูงกว่าอัตราการเพิ่มขึ้นของต้นทุนในช่วงปี 2020-2021 (+44.6%) อัตราการบรรลุเป้าหมายรายได้และกำไรลดลง ในขณะที่อัตราการไม่สามารถบรรลุเป้าหมายรายได้และกำไรสูงกว่าปีที่แล้ว

ท่ามกลางความท้าทายทางเศรษฐกิจโดยรวม อัตราการเติบโตของมูลค่าเพิ่มของอุตสาหกรรมการก่อสร้างในปี 2022 อยู่ที่ 8.17% ซึ่งยังคงต่ำกว่าอัตราการเติบโตก่อนเกิดโควิด-19 แต่ถือเป็นการปรับตัวดีขึ้นอย่างมากเมื่อเทียบกับช่วงสองปีที่ตลาดชะงักงันเนื่องจากการระบาดใหญ่ การเติบโตนี้มีส่วนช่วยเพิ่มอัตราการเติบโตของมูลค่าเพิ่มโดยรวมของเศรษฐกิจทั้งระบบถึง 0.59 จุดเปอร์เซ็นต์

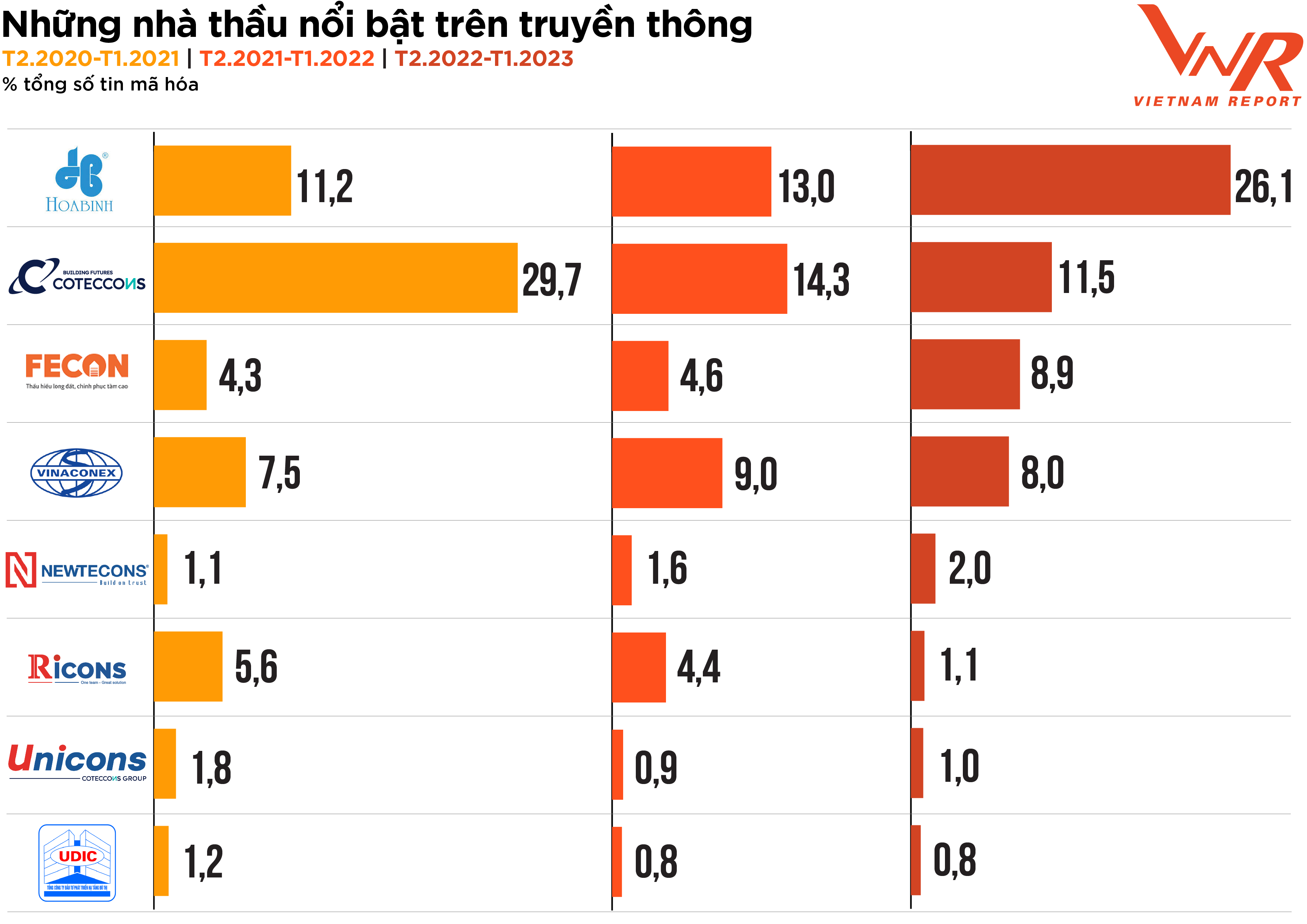

กระบวนการคัดกรองตลาด ซึ่งเน้นย้ำถึงเสาหลักของอุตสาหกรรมการก่อสร้างตลอดช่วงเวลาที่ยากลำบากที่ผ่านมา สะท้อนให้เห็นอย่างแม่นยำผ่านมุมมองของสื่อ การวิเคราะห์สื่อของ Vietnam Report ตั้งแต่เดือนกุมภาพันธ์ 2563 จนถึงปัจจุบัน แสดงให้เห็นว่า แม้กิจกรรมทางธุรกิจจะค่อนข้างซบเซาเนื่องจากความผันผวนของตลาด แต่กิจกรรมด้านสื่อของธุรกิจในอุตสาหกรรมยังคงคึกคักมาก โดยผู้รับเหมาก่อสร้างส่วนใหญ่ปรากฏในสื่อบ่อยกว่าในปีก่อนๆ Hoa Binh และ Coteccons ยังคงเป็นผู้รับเหมาก่อสร้างสองรายที่ดึงดูดความสนใจจากสื่อมากที่สุด ส่วน Fecon และ Newteccon เป็นผู้รับเหมาก่อสร้างที่มีจำนวนการปรากฏตัวในสื่อเพิ่มขึ้นอย่างค่อนข้างคงที่ (รูปที่ 3)

รูปที่ 3: ผู้รับเหมาที่มีชื่อเสียงในสื่อต่างๆ

จากรายงานของ Vietnam Report บริษัทจะถูกพิจารณาว่า "มีประสิทธิภาพ" ในแง่ของการรายงานข่าวเมื่อได้รับการรายงานข่าวใน 10 จาก 24 กลุ่มหัวข้อ และ "มีประสิทธิภาพโดดเด่น" เมื่อได้รับการรายงานข่าวใน 15 จาก 24 กลุ่มหัวข้อ ผลการวิเคราะห์สื่อแสดงให้เห็นว่าเปอร์เซ็นต์ของบริษัทที่บรรลุ "ประสิทธิภาพ" ในปีที่ผ่านมาลดลงอย่างมาก เหลือเพียง 20.5% เมื่อเทียบกับ 45.1% และ 39.1% ในสองปีที่ผ่านมา หัวข้อข่าวที่ได้รับความนิยมมากที่สุดคือ การเงิน/ผลประกอบการทางธุรกิจ คิดเป็น 21.9% ซึ่งสูงกว่าหัวข้ออื่นๆ เช่น หุ้น และ ภาพลักษณ์/ประชาสัมพันธ์/เรื่องอื้อฉาว อย่างมาก นี่สะท้อนให้เห็นถึงความกังวลสูงสุดของอุตสาหกรรมการก่อสร้างในปีที่ผันผวนนี้ได้อย่างแม่นยำ นั่นคือ สุขภาพทางการเงินและความยืดหยุ่นของธุรกิจ

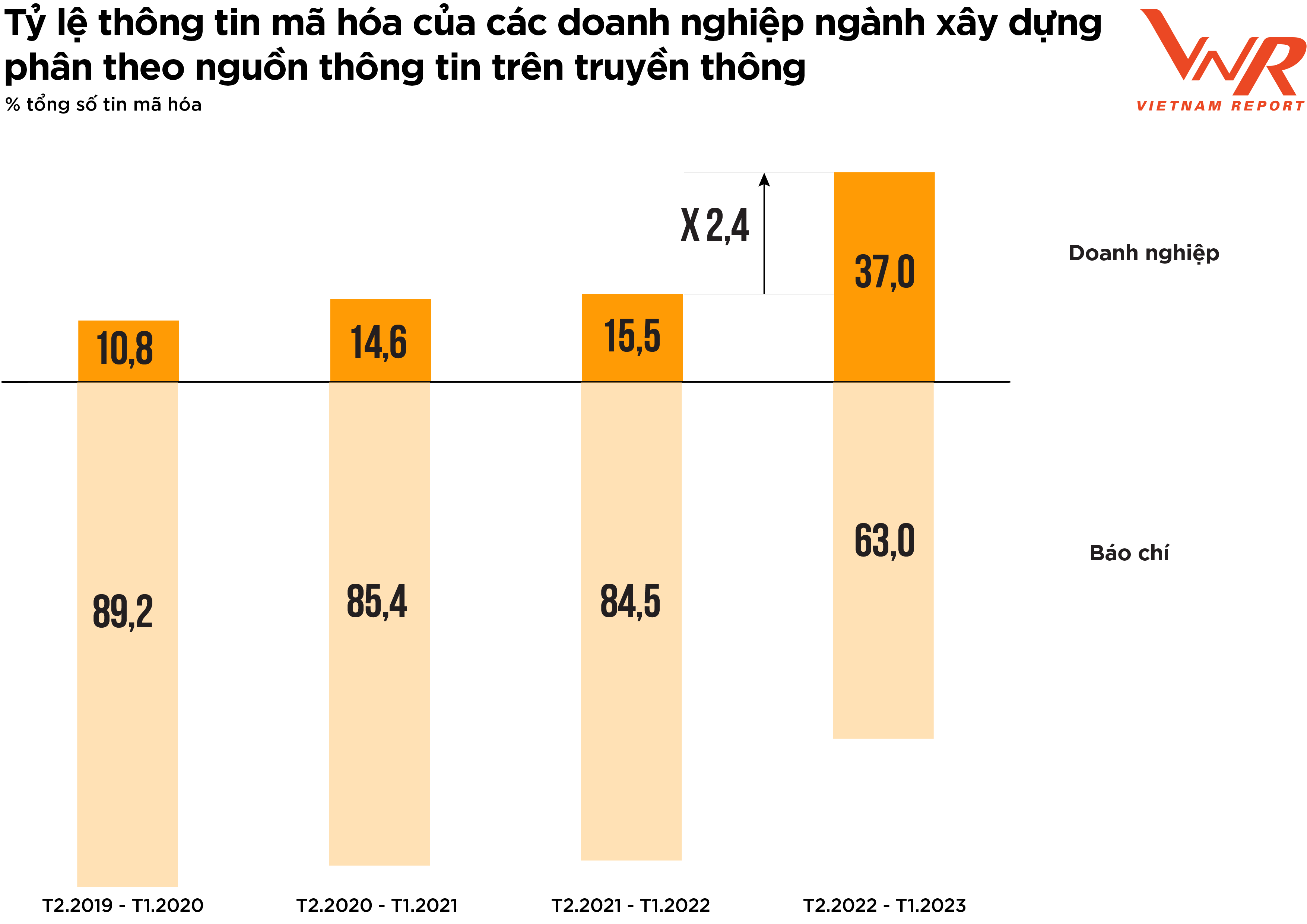

รูปที่ 4: ร้อยละของข้อมูลที่เข้ารหัสของธุรกิจในอุตสาหกรรมการก่อสร้างจำแนกตามแหล่งสื่อ

ผลการวิเคราะห์สื่อของ Vietnam Report ชี้ให้เห็นสัญญาณเชิงบวก: ธุรกิจในอุตสาหกรรมนี้มีความกระตือรือร้นในการสื่อสารมากขึ้น สัดส่วนของข่าวสารที่เผยแพร่โดยธุรกิจต่างๆ ในปีที่ผ่านมาเพิ่มขึ้นอย่างมีนัยสำคัญเมื่อเทียบกับช่วงก่อนหน้า (รูปที่ 4)

จากการศึกษาครั้งก่อนๆ ของ Vietnam Report พบว่า เมื่อธุรกิจขาดการสื่อสารเชิงรุกและปล่อยให้ข้อมูลส่วนใหญ่เป็นหน้าที่ของสื่อมวลชน นั่นหมายความว่าพวกเขาไม่ได้คาดการณ์หรือเตรียมพร้อมสำหรับเหตุการณ์สื่อที่ไม่คาดฝัน ซึ่งจะเพิ่มความเสี่ยงด้านการสื่อสาร ในตลาดที่มีความผันผวน การเพิ่มส่วนแบ่งการสื่อสารในสื่อจึงเป็นวิธีที่มีประสิทธิภาพในการช่วยให้ธุรกิจรักษาภาพลักษณ์ในสายตาของสาธารณชนและนักลงทุน

แนวโน้มปี 2023: การรับมือกับความท้าทายอย่างเชิงรุก - จุดเด่นจากภาคโครงสร้างพื้นฐานและภาคอุตสาหกรรม

ธุรกิจส่วนใหญ่ที่เข้าร่วมการสำรวจซึ่งจัดทำโดย Vietnam Report ในเดือนกุมภาพันธ์ 2023 ค่อนข้างระมัดระวังเกี่ยวกับแนวโน้มธุรกิจในปีนี้ จากการประเมินของผู้นำธุรกิจขนาดใหญ่บางแห่งในอุตสาหกรรม ปี 2023 จะยังคงเป็นปีที่ยากลำบากมากสำหรับผู้รับเหมา เนื่องจากพวกเขากำลังเผชิญกับแรงกดดันทางการเงินอย่างมาก เมื่อพิจารณาห่วงโซ่คุณค่าของอุตสาหกรรม เมื่อดำเนินการก่อสร้าง ผู้รับเหมาก่อสร้างจะได้รับกระแสเงินสดจากนักลงทุนโครงการดังนี้: (1) การชำระเงินล่วงหน้าให้กับผู้รับเหมาก่อนเริ่มการก่อสร้างโครงการ (2) การชำระเงินตามความคืบหน้าของการก่อสร้างโดยพิจารณาจากผลการยอมรับงานที่เสร็จสมบูรณ์

อย่างไรก็ตาม ในความเป็นจริง ผู้รับเหมาก่อสร้างทั่วไปมักเผชิญกับความเสี่ยงด้านสภาพคล่องทางการเงินและต้องพึ่งพาการจัดหาเงินทุนจากสินเชื่อสำหรับการก่อสร้างโครงการด้วยเหตุผลสามประการ ประการแรก ค่าใช้จ่ายในการก่อสร้างมักจะต้องชำระค่อนข้างเร็ว ประการที่สอง การชำระเงินจากนักลงทุนมักล่าช้า ประการที่สาม ผู้รับเหมาช่วง/ทีมงานก่อสร้างมักมีขนาดเล็กและเข้าถึงสินเชื่อได้ยาก ทำให้ภาระด้านสภาพคล่องทางการเงินและหนี้สินตกอยู่กับผู้รับเหมาก่อสร้างทั่วไป ในช่วงเวลาของการสำรวจในเดือนกุมภาพันธ์ 2566 เมื่อประเมินการเข้าถึงเงินทุน ธุรกิจก่อสร้างเกือบครึ่งหนึ่งเชื่อว่าการเข้าถึงเงินทุนจะยากกว่าปีที่แล้ว แม้ว่าเปอร์เซ็นต์นี้จะลดลงเมื่อเทียบกับผลการสำรวจเมื่อปีก่อนหน้า (-25.0%)

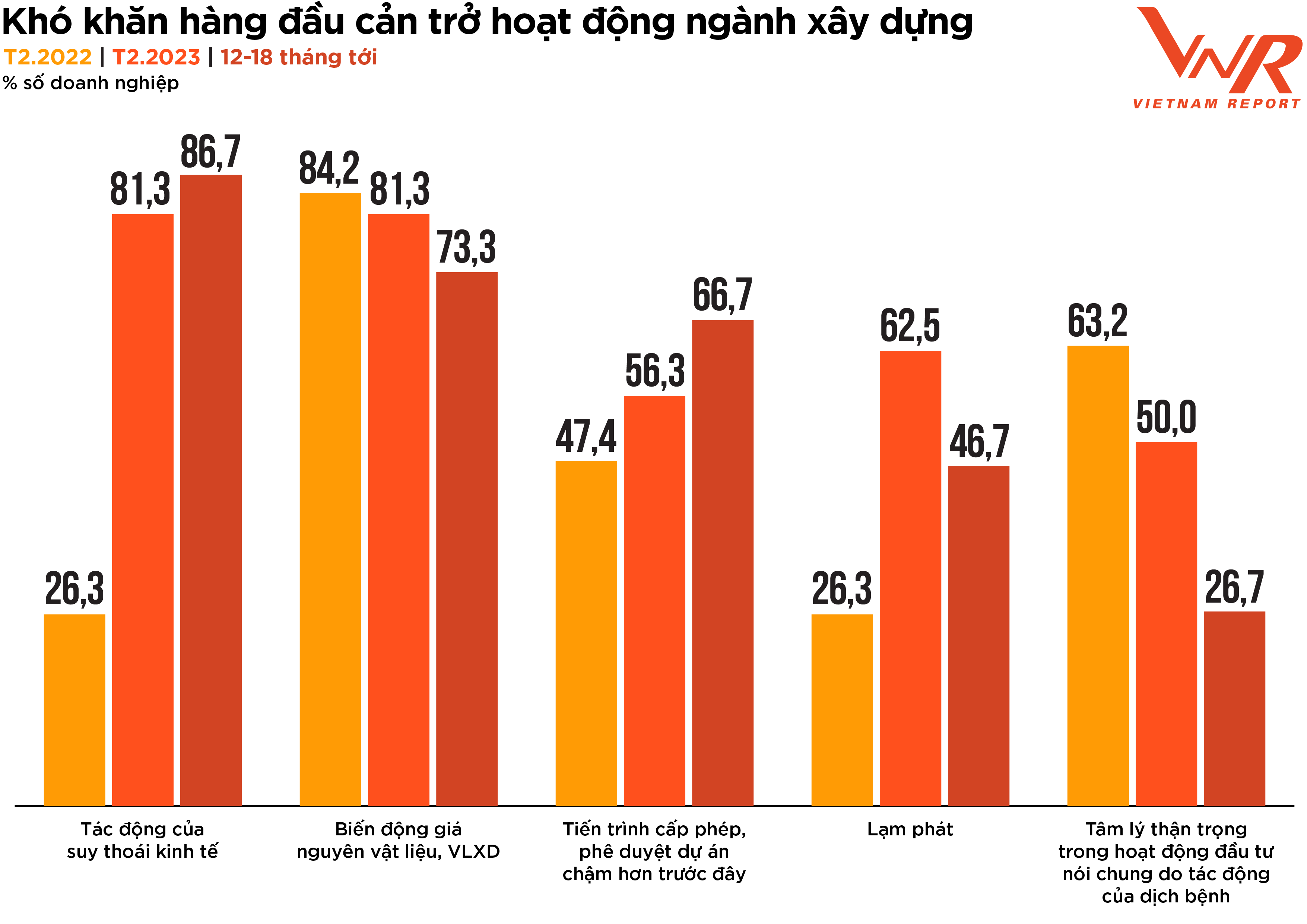

ผลการสำรวจจาก Vietnam Report ยังแสดงให้เห็นว่า เปอร์เซ็นต์ของธุรกิจที่กังวลเกี่ยวกับผลกระทบของภาวะเศรษฐกิจตกต่ำ และกระบวนการออกใบอนุญาตและการอนุมัติโครงการที่ล่าช้ากว่าที่ผ่านมา จะยังคงเพิ่มขึ้นอย่างต่อเนื่องในช่วง 12-18 เดือนข้างหน้า ในขณะเดียวกัน ความยากลำบากที่เกี่ยวข้องกับราคาวัตถุดิบที่ผันผวน อัตราเงินเฟ้อ และความระมัดระวังในการลงทุนอันเนื่องมาจากการระบาดใหญ่ จะค่อยๆ ลดผลกระทบลง (รูปที่ 5)

รูปที่ 5: ความท้าทายสำคัญที่ขัดขวางอุตสาหกรรมการก่อสร้าง

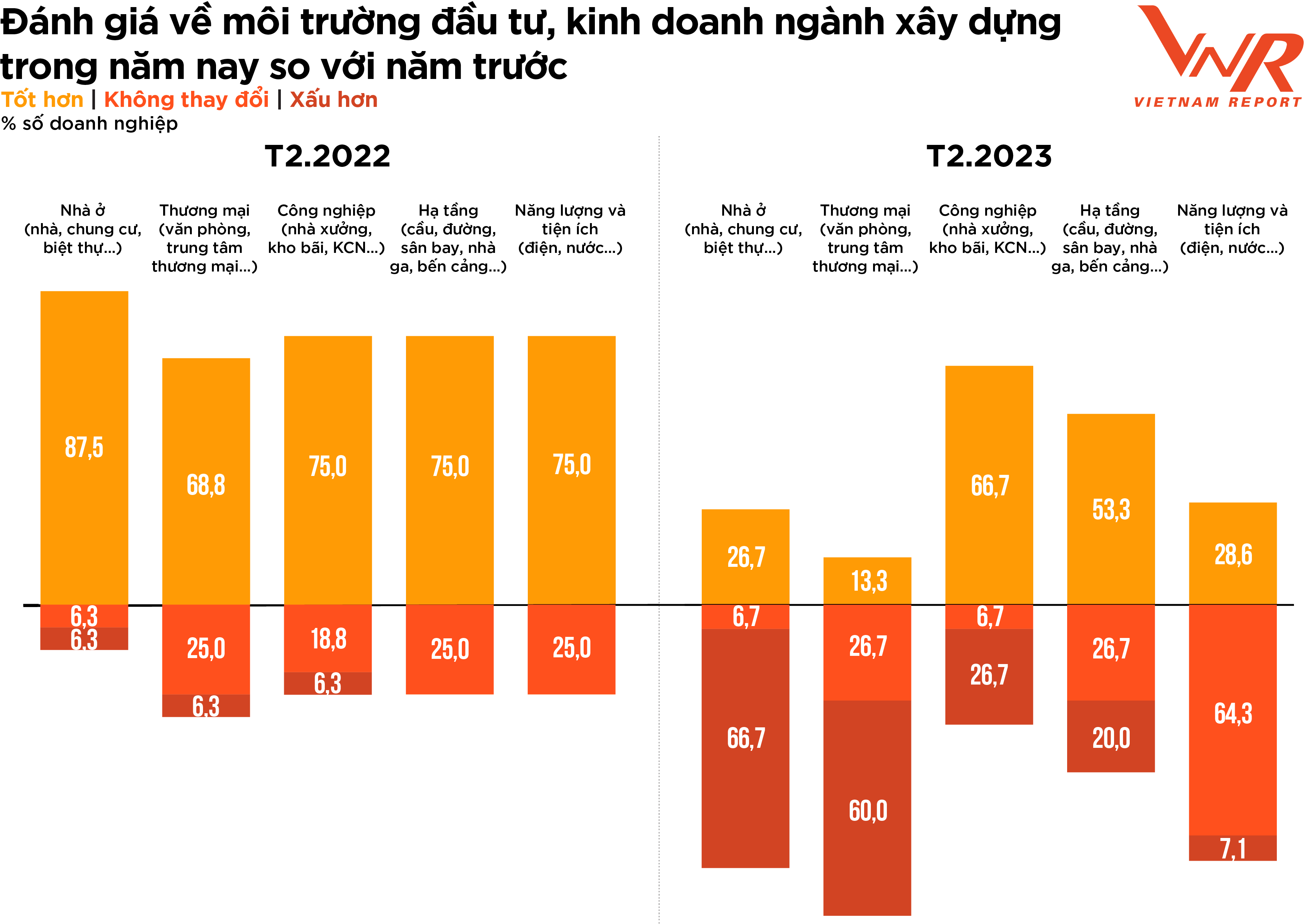

ในส่วนของสภาพแวดล้อมการลงทุนและธุรกิจในอุตสาหกรรมการก่อสร้าง ธุรกิจส่วนใหญ่ยังคงมีท่าทีระมัดระวังมากกว่าปีที่แล้ว โดยมีความแตกต่างกันอย่างชัดเจนระหว่างภาคส่วนต่างๆ ในขณะที่สองในสามของธุรกิจเชื่อว่าการก่อสร้างด้านพลังงานและสาธารณูปโภคไม่ได้มีการเปลี่ยนแปลงอย่างมีนัยสำคัญเมื่อเทียบกับปีที่แล้ว ธุรกิจส่วนใหญ่กลับมองการก่อสร้างที่อยู่อาศัยและเชิงพาณิชย์ในแง่ลบ เนื่องจากความต้องการในส่วนนี้ยังไม่ดีขึ้นและแรงกดดันด้านการแข่งขันเพิ่มสูงขึ้น (รูปที่ 6)

รูปที่ 6: การประเมินของธุรกิจก่อสร้างเกี่ยวกับการลงทุนและสภาพแวดล้อมทางธุรกิจของอุตสาหกรรมการก่อสร้างในปีนี้เมื่อเทียบกับปีที่แล้ว

สัญญาณเชิงบวกในปีนี้มาจากภาคโครงสร้างพื้นฐานและการก่อสร้างอุตสาหกรรม สำหรับธุรกิจก่อสร้างโครงสร้างพื้นฐาน (โดยเฉพาะโครงการทางหลวง) แม้จะได้รับผลกระทบจากต้นทุนการผลิตที่สูงเนื่องจากวัสดุซึ่งคิดเป็นสัดส่วนใหญ่ของต้นทุนทั้งหมด เช่น ดินถมและทราย ซึ่งมีราคาสูงขึ้นอย่างต่อเนื่อง แต่ก็คาดว่าจะได้รับแรงหนุนจากการลงทุนของภาครัฐ ช่วงปี 2023-2024 คาดว่าจะเป็นช่วงที่มีการเบิกจ่ายเงินลงทุนของภาครัฐสูงสุด ซึ่งจะเป็นแหล่งงานขนาดใหญ่สำหรับธุรกิจก่อสร้างโครงสร้างพื้นฐาน ในเดือนตุลาคม 2022 กระทรวงคมนาคมได้ประกาศการลงทุนเพิ่มเติมจำนวน 71.7 ล้านล้านดอง (2.9 พันล้านดอลลาร์สหรัฐ) ในแผนการลงทุนของภาครัฐสำหรับช่วงปี 2021-2025 เพื่อเป็นเงินทุนในการก่อสร้างถนน จากข้อมูลของสำนักงานสถิติแห่งชาติ ในไตรมาสแรกของปี 2023 เงินทุนที่ลงทุนจริงของภาครัฐอยู่ที่ประมาณ 153 ล้านล้านดอง เพิ่มขึ้น 11.5% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว การเพิ่มขึ้นของการลงทุนของภาครัฐที่คาดการณ์ไว้ในอนาคตอาจสร้างแรงผลักดันให้ธุรกิจหลายแห่งฟื้นตัว

จากรายงานของสมาคมผู้รับเหมาก่อสร้างเวียดนาม (VACC) พบว่า ธุรกิจก่อสร้างโดยรวมมีปริมาณงานลดลงในปี 2022 ยกเว้นงานก่อสร้างภาคอุตสาหกรรม ซึ่งคิดเป็น 10% ที่ยังคงมีปริมาณงานทรงตัว เมื่อมองไปข้างหน้าถึงปี 2023 คาดว่างานก่อสร้างภาคอุตสาหกรรมจะยังคงเป็นจุดเด่นที่สนับสนุนการเติบโตโดยรวมของอุตสาหกรรม โดย 66.7% ของธุรกิจแสดงความเชื่อมั่นในแนวโน้มที่ดีขึ้น

ในอนาคตอันใกล้นี้ วัสดุเหล็ก/แผ่นโลหะ ซึ่งคิดเป็นสัดส่วนสูงของต้นทุนการก่อสร้างภาคอุตสาหกรรม กำลังค่อยๆ ทรงตัว คาดว่าอัตรากำไรของธุรกิจในภาคส่วนนี้จะดีขึ้น เนื่องจากสัญญาที่ทำกับซัพพลายเออร์จะได้รับการปรับเปลี่ยนตามราคาต่อหน่วยใหม่ นอกจากนี้ ยังมีแรงผลักดันจากความต้องการก่อสร้างโรงงานและโครงสร้างพื้นฐานนิคมอุตสาหกรรมที่เพิ่มสูงขึ้น เครือข่ายการผลิตทั่วโลกยังคงเปลี่ยนแปลงไป และในช่วงไม่กี่ปีที่ผ่านมา เวียดนามได้กลายเป็นจุดหมายปลายทางชั้นนำสำหรับบริษัทระดับโลกในการจัดตั้งฐานอุตสาหกรรมและการผลิต โดยมีบริษัทชั้นนำหลายแห่งยืนยันความมุ่งมั่นที่จะลงทุนในประเทศมากขึ้น

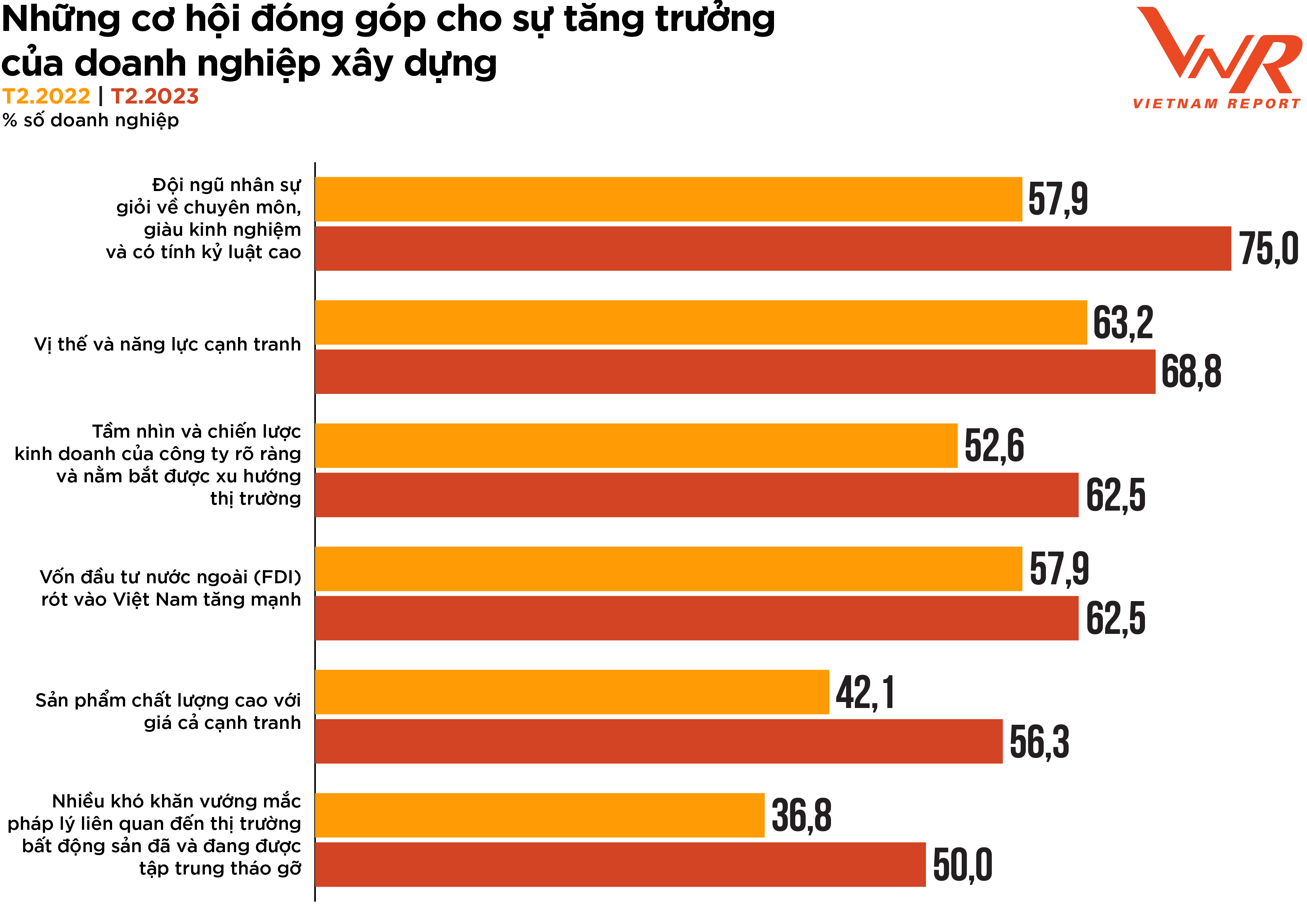

รูปที่ 7: โอกาสที่เอื้อต่อการเติบโตของธุรกิจก่อสร้าง

ผลสำรวจของ Vietnam Report ชี้ให้เห็นโอกาส 6 ประการในการกระตุ้นกิจกรรมการก่อสร้างในปีนี้ ได้แก่ (1) แรงงานที่มีทักษะสูง ประสบการณ์ และมีระเบียบวินัย (2) ตำแหน่งและศักยภาพในการแข่งขัน (3) วิสัยทัศน์และกลยุทธ์ทางธุรกิจที่ชัดเจนของบริษัท และความเข้าใจในแนวโน้มตลาด (4) การลงทุนโดยตรงจากต่างประเทศ (FDI) ที่เพิ่มขึ้นอย่างมากในเวียดนาม (5) ผลิตภัณฑ์คุณภาพสูงในราคาที่แข่งขันได้ และ (6) ปัญหาทางกฎหมายหลายประการที่เกี่ยวข้องกับตลาดอสังหาริมทรัพย์ได้รับการแก้ไขแล้วและกำลังได้รับการแก้ไข (รูปที่ 7) ในบรรดาปัจจัยเหล่านี้ แรงงานที่มีทักษะสูง ประสบการณ์ และมีระเบียบวินัย ถือเป็นแรงขับเคลื่อนที่สำคัญที่สุดสำหรับการเติบโตของอุตสาหกรรม และยังเป็นปัจจัยที่มีเปอร์เซ็นต์การเลือกสูงที่สุดเมื่อเทียบกับปี 2022 (+17.1%) เนื่องจากการก่อสร้างเป็นอุตสาหกรรมที่ต้องใช้แรงงานจำนวนมาก คุณภาพของทรัพยากรมนุษย์จึงมีความสำคัญอย่างยิ่งต่อการพัฒนาและความสำเร็จของบริษัทก่อสร้าง การมีแรงงานที่มีทักษะและมีความเชี่ยวชาญสูงเป็นสิ่งจำเป็นสำหรับการดำเนินโครงการให้เสร็จตรงเวลา ภายในงบประมาณ และได้มาตรฐานที่กำหนด ดังนั้น การพัฒนาคุณภาพของแรงงานจึงส่งผลโดยตรงต่อผลิตภาพ ประสิทธิภาพ และผลกำไรของธุรกิจก่อสร้าง

ภาคการก่อสร้างเป็นหนึ่งในภาคส่วนที่ดึงดูดการลงทุนโดยตรงจากต่างประเทศ (FDI) มากที่สุดในช่วงไม่กี่ปีที่ผ่านมา ดังนั้น สองในสามของธุรกิจก่อสร้างจึงยังคงคาดหวังว่า FDI จะเป็นแรงขับเคลื่อนสำคัญที่สนับสนุนการพัฒนาโดยรวมของอุตสาหกรรมในอนาคต ในช่วงกลางเดือนกุมภาพันธ์ 2566 สำนักงานส่งเสริมการลงทุนต่างประเทศภายใต้กระทรวงการวางแผนและการลงทุนรายงานว่า เวียดนามมีแนวโน้มที่จะดึงดูด FDI ได้ระหว่าง 831.1 ถึง 877.3 ล้านล้านด่อง (36 ถึง 38 พันล้านดอลลาร์สหรัฐ) ในปี 2566 เพิ่มขึ้นจาก 287.7 ล้านล้านด่อง (27.7 พันล้านดอลลาร์สหรัฐ) ในปี 2565 ซึ่งช่วยเสริมสร้างความเชื่อมั่นในการเติบโตของธุรกิจก่อสร้างท่ามกลางความท้าทายต่างๆ รอบด้าน

มีความคาดหวังสูงต่อความก้าวหน้าเชิงรุกและการกำหนดทิศทางตลาดก่อสร้างในวัฏจักรเศรษฐกิจใหม่

เมื่อมองย้อนกลับไป จะเห็นได้ชัดว่าเหตุการณ์ต่างๆ เช่น โควิด-19 การจำกัดสินเชื่อ เทคโนโลยีการผลิตใหม่ๆ การเปลี่ยนผ่านสู่ระบบดิจิทัล และเทคโนโลยีวัสดุใหม่ๆ ได้เปลี่ยนแปลงอุตสาหกรรมการก่อสร้างทั้งหมด รวมถึงธุรกิจแต่ละแห่ง ทำให้พวกเขามีรูปลักษณ์ใหม่ที่แข็งแกร่งและยืดหยุ่นมากขึ้น ในขณะที่อุตสาหกรรมนี้มักอยู่ในสถานะที่รอคอยเนื่องจากการพึ่งพาพันธมิตรในด้านกระแสเงินสด การจัดหา และผลกำไร ธุรกิจก่อสร้างในปัจจุบันจึงมีความกระตือรือร้นมากขึ้นเพื่อรักษาตัวเองและยืนยันชื่อเสียงของตนกับนักลงทุน ลูกค้า และผู้มีส่วนได้ส่วนเสีย

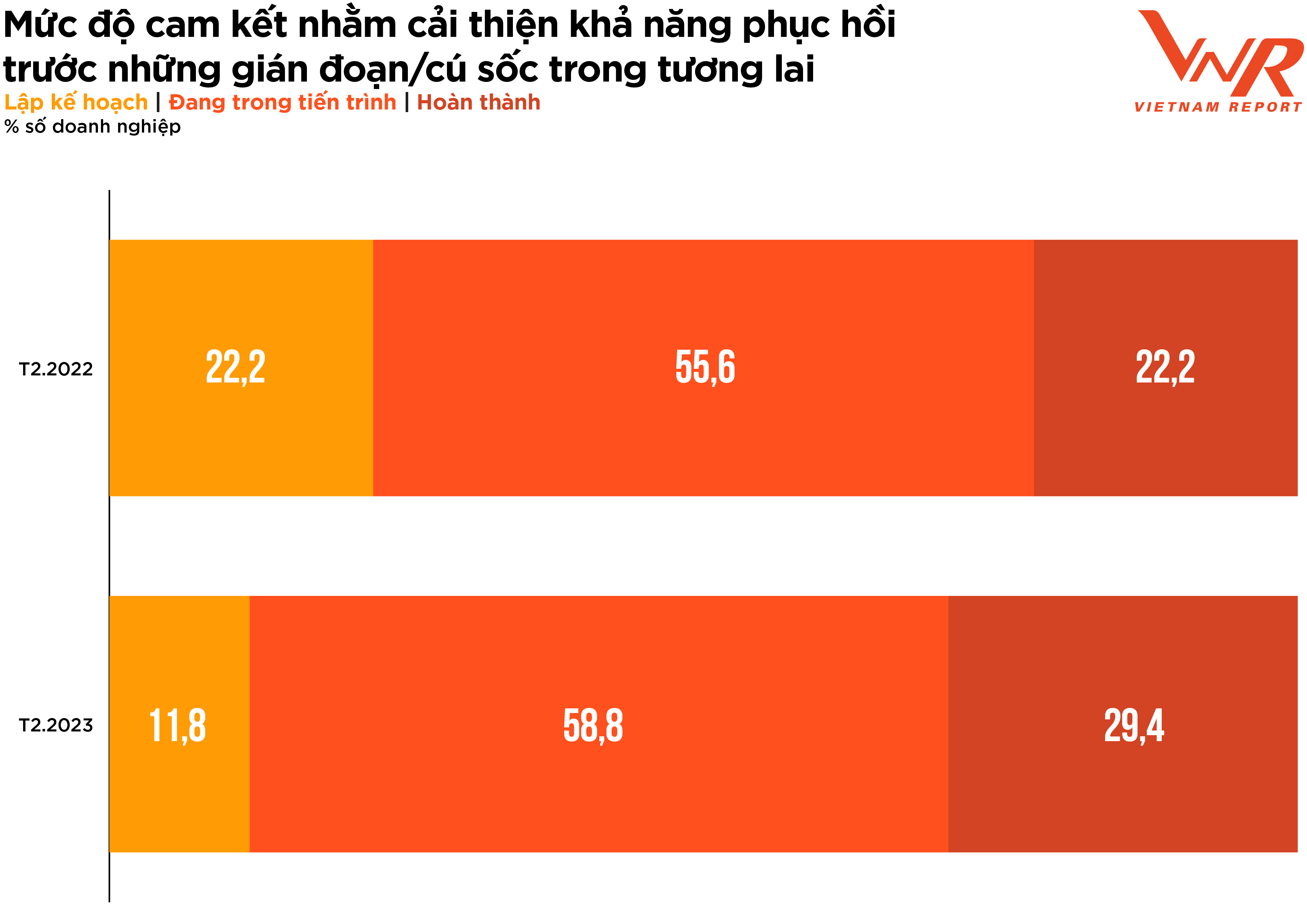

จากการประเมินในระดับ 5 คะแนน ธุรกิจในอุตสาหกรรมนี้ให้คะแนนความสำคัญของการสร้างความยืดหยุ่นเมื่อดำเนินโครงการและจัดสรรเงินทุนอยู่ที่ 4.5 คะแนน ซึ่งถือเป็นระดับที่สำคัญมาก เพิ่มขึ้น 0.3 คะแนนเมื่อเทียบกับผลการสำรวจของปีที่แล้ว

การประเมินระดับความมุ่งมั่นในการปรับปรุงความยืดหยุ่นของธุรกิจก่อสร้างเมื่อดำเนินโครงการและจัดสรรเงินทุนเพื่อเตรียมรับมือกับการหยุดชะงักในอนาคต แสดงให้เห็นสัญญาณเชิงบวก โดยมีการเปลี่ยนแปลงสัดส่วนของธุรกิจที่อยู่ในขั้นตอนการวางแผนไปสู่ธุรกิจที่อยู่ในกระบวนการปรับปรุง และธุรกิจที่ดำเนินการเสร็จสมบูรณ์แล้ว (รูปที่ 8)

รูปที่ 8: ระดับความมุ่งมั่นในการปรับปรุงความสามารถในการรับมือกับความปั่นป่วน/เหตุการณ์ไม่คาดฝันในอนาคต

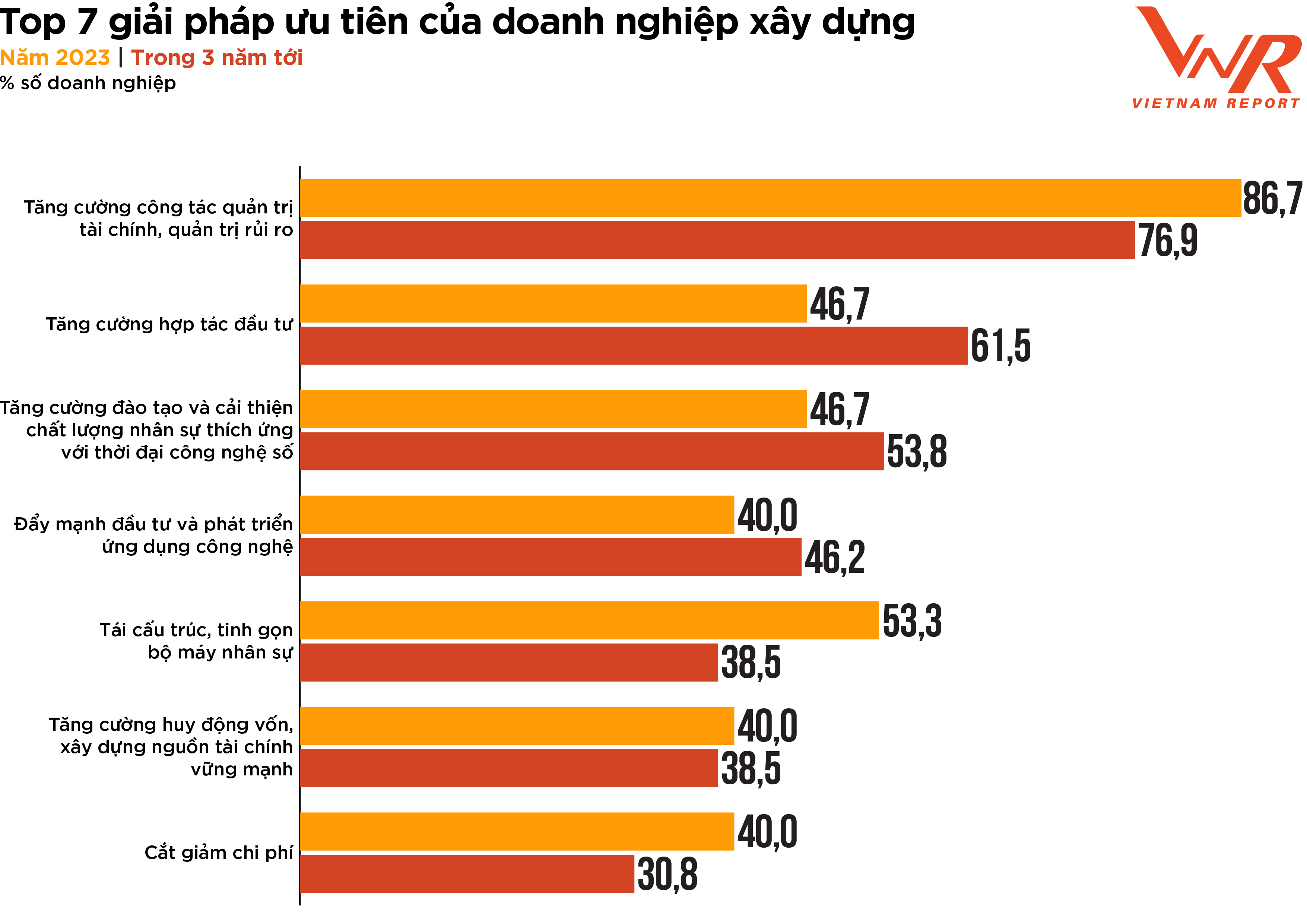

ผลการสำรวจจาก Vietnam Report ระบุถึง 7 แนวทางแก้ไขปัญหาที่สำคัญสำหรับธุรกิจก่อสร้างในระยะสั้นและระยะกลาง (รูปที่ 9) โดย 5 ใน 7 แนวทางดังกล่าวเป็นส่วนหนึ่งของความพยายามในการเพิ่มความยืดหยุ่นของธุรกิจ (การบริหารความเสี่ยง การบริหารการเงิน และการบริหารทรัพยากรบุคคล)

รูปที่ 9: 7 แนวทางแก้ไขปัญหาสำคัญอันดับต้นๆ สำหรับบริษัทก่อสร้าง

แตกต่างจากอุตสาหกรรมอื่นๆ ที่โครงการต่างๆ ขึ้นอยู่กับความมั่นคงและกระแสเงินสด อุตสาหกรรมการก่อสร้างนั้นมีลักษณะเฉพาะคือโครงการที่ซับซ้อนซึ่งเกี่ยวข้องกับผู้มีส่วนได้ส่วนเสียจำนวนมาก การวางแผน การจัดการ การควบคุม และการตรวจสอบทางการเงินของบริษัทเพื่อให้มั่นใจได้ว่ามีการจัดสรรอย่างเหมาะสม โครงการจะแล้วเสร็จตรงเวลาและอยู่ในงบประมาณ และการจัดการกระแสเงินสดอย่างมีประสิทธิภาพตลอดวงจรชีวิตของโครงการนั้นมีความสำคัญต่อความสำเร็จทางธุรกิจ ในขณะเดียวกัน การบริหารความเสี่ยงอย่างมีประสิทธิภาพก็มีความสำคัญอย่างยิ่งในอุตสาหกรรมการก่อสร้าง ซึ่งโครงการต่างๆ มักเผชิญกับความเสี่ยงต่างๆ เช่น ความล่าช้าและการเปลี่ยนแปลงการออกแบบ การบริหารความเสี่ยงอย่างมีประสิทธิภาพสามารถช่วยระบุและลดความเสี่ยงเหล่านี้ ลดโอกาสที่จะเกิดความล่าช้า ค่าใช้จ่ายเกินงบประมาณ และข้อพิพาททางกฎหมาย ในบริบทของเศรษฐกิจที่ตึงตัวและสภาพคล่องต่ำในตลาดอสังหาริมทรัพย์และการก่อสร้าง ความสามารถในการบริหารจัดการทางการเงินและการบริหารความเสี่ยงจึงกลายเป็นสิ่งสำคัญอันดับต้นๆ สำหรับธุรกิจก่อสร้าง ความคาดหวังคือสิ่งเหล่านี้จะช่วยให้ธุรกิจเพิ่มขีดความสามารถในการแข่งขันในอุตสาหกรรม ปรับปรุงชื่อเสียงกับลูกค้าและนักลงทุน และจัดการทรัพยากรได้ดีขึ้น ลดการสิ้นเปลือง และเพิ่มผลกำไรสูงสุด

นอกจากนี้ ร้อยละ 46.7 ของธุรกิจก่อสร้างเลือกวิธีการเสริมสร้างความร่วมมือด้านการลงทุนเพื่อเอาชนะอุปสรรคในปัจจุบันและส่งเสริมการพัฒนา และจำนวนผู้ที่เลือกวิธีการนี้สำหรับสามปีข้างหน้าเพิ่มขึ้นอย่างมีนัยสำคัญ (+14.9%) นี่เป็นกลยุทธ์ที่สำคัญสำหรับธุรกิจก่อสร้างที่ต้องการเติบโตและพัฒนาในตลาดที่มีการแข่งขันสูงขึ้น ธุรกิจก่อสร้างสามารถดึงดูดนักลงทุนและพันธมิตรได้มากขึ้น รวมถึงบริษัทไพรเวทอิควิตี้ บริษัทร่วมทุน และนักลงทุนสถาบัน โดยการใช้ประโยชน์จากทรัพยากร ความเชี่ยวชาญ และเงินทุนของพันธมิตรภายนอก ธุรกิจก่อสร้างสามารถขยายขนาด ปรับปรุงผลกำไร และลดความเสี่ยงได้

โซลูชันที่เกี่ยวข้องกับเทคโนโลยียังคงเป็นสิ่งสำคัญอันดับต้นๆ สำหรับธุรกิจก่อสร้างหลายแห่ง แรงกดดันหลายด้านบังคับให้ธุรกิจต้องมองหาโซลูชันที่เป็นนวัตกรรมใหม่เพื่อเพิ่มประสิทธิภาพด้านต้นทุนและทรัพยากร นวัตกรรมทางเทคโนโลยีเพื่อปรับปรุงประสิทธิภาพและเพิ่มผลผลิตเป็นแนวโน้มที่จะแพร่หลายและพัฒนาอย่างแข็งแกร่งในปี 2023 โดยเทคโนโลยี 5 อันดับแรกที่ธุรกิจก่อสร้างพิจารณาว่ามีศักยภาพสูงสุดในการให้ผลตอบแทนจากการลงทุน (ROI) ได้แก่ การสร้างแบบจำลองข้อมูลอาคาร (BIM) การวิเคราะห์ข้อมูลขั้นสูง แพลตฟอร์มมือถือ การวิเคราะห์ข้อมูลพื้นฐาน และระบบอัตโนมัติกระบวนการหุ่นยนต์/แรงงานดิจิทัล เทคโนโลยีส่วนใหญ่แสดงให้เห็นถึงการเพิ่มขึ้นของเปอร์เซ็นต์ของธุรกิจก่อสร้างที่เลือกใช้เมื่อเทียบกับผลการสำรวจในปี 2022 ในบรรดาเทคโนโลยีเหล่านั้น การสร้างแบบจำลองข้อมูลอาคาร (BIM) แสดงให้เห็นถึงการเติบโตที่แข็งแกร่งที่สุด (+81.4%) ในฐานะเทคโนโลยีสำหรับการสร้างและจัดการคุณสมบัติทางเทคนิคดิจิทัลเพื่อเพิ่มประสิทธิภาพการออกแบบ การก่อสร้าง และการดำเนินงานของโครงการ BIM ได้เปลี่ยนวิธีการที่ธุรกิจก่อสร้างใช้ในการออกแบบ วางแผน ก่อสร้าง และบำรุงรักษา เทคโนโลยีนี้จะช่วยปรับปรุงการทำงานร่วมกัน ประสิทธิภาพ คุณภาพ ความยั่งยืน และความปลอดภัย นำไปสู่ผลลัพธ์ของโครงการที่ดีขึ้นและเพิ่มขีดความสามารถในการแข่งขันสำหรับบริษัทก่อสร้าง

นับตั้งแต่ต้นปี มีการจัดประชุมสัมมนามากมาย พร้อมด้วยโครงการสนับสนุนและแรงจูงใจจากภาครัฐสำหรับอุตสาหกรรมการก่อสร้างในปี 2023 คาดการณ์ว่าการลงทุนจากภาครัฐจะเพิ่มขึ้นในอนาคต และสัญญาณเชิงบวกจากการลงทุนโดยตรงจากต่างประเทศ (FDI) อาจสร้างแรงผลักดันให้ธุรกิจจำนวนมากฟื้นตัว อย่างไรก็ตาม การเปลี่ยนจากสิ่งที่คาดการณ์ไว้ให้เป็นจริงนั้นไม่ใช่เรื่องของเวลา และธุรกิจจำนวนไม่มากนักที่มีแนวทางเชิงรุกในการคว้าโอกาสในตลาด ระยะใหม่นี้มีทั้งความท้าทายใหม่ๆ และโอกาสมากมาย “ไฟทดสอบทองคำ ความยากลำบากทดสอบความแข็งแกร่ง” หากพวกเขาสามารถเอาชนะช่วงการคัดกรองของตลาดในปัจจุบันได้ ผู้รับเหมาก่อสร้างที่มีชื่อเสียง มีความยืดหยุ่นสูง และมีฐานะทางการเงินที่มั่นคง จะมีโอกาสเพิ่มผลกำไรได้มากกว่าที่เคยเป็นมา

เวียดนามโชว์

[โฆษณา_2]

แหล่งที่มา

การแสดงความคิดเห็น (0)