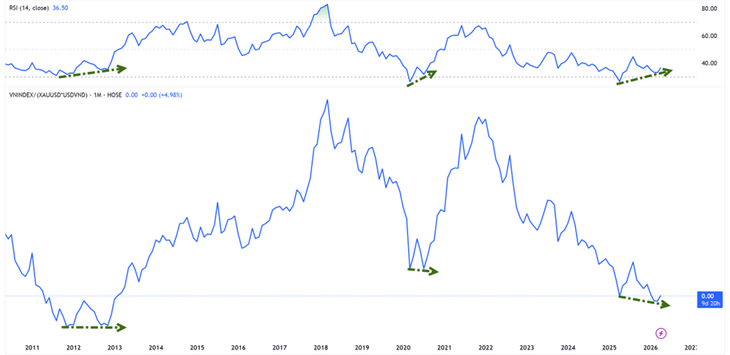

Altınla karşılaştırıldığında, VN Endeksi son on yıldan fazla bir süredir en düşük seviyesinde - Fotoğraf: HUU HANH

Tuoi Tre Online'ın istatistiklerine göre, Vietnam borsası 9 Nisan işlem gününden bu yana düzeltme aşamasından çıktı. Bugüne kadar VN-Index, art arda beşinci haftasında da yükselişini sürdürüyor.

Altının borsa değerlemesi: hâlâ dip seviyede.

Performans açısından bakıldığında, VN Endeksi üst üste dördüncü yıldır büyüme eğilimine geri döndü. 22 Nisan işlem seansının sonu itibarıyla endeks, 2026 yılının başına kıyasla yaklaşık %4,1 oranında artış gösterdi.

Ancak dünya altın fiyatları da üst üste dördüncü yıldır büyüme gösteriyor ve 2026 yılının başından bu yana yaklaşık %9 oranında arttı.

An Binh Menkul Kıymetler Anonim Şirketi Yatırım Bankacılığı Bölümü Direktörü Bay Nguyen The Minh, VN Endeksi'nin altın cinsinden ölçülmesi durumunda (VNI-XAU endeksi), piyasanın şu anda 2012-2013 döneminin en düşük seviyelerinde işlem gördüğünü gösteren dikkat çekici bir istatistiğe atıfta bulundu.

Bu, endeks toparlansa bile, hisse senetlerinin yükseliş trendinde altının çok gerisinde kaldığı anlamına geliyor.

Ancak VNI-XAU, momentum göstergeleriyle birlikte yükseliş yönlü sapma sinyalleri gösteriyor.

"Geçmişte bu sinyal, piyasanın yeni bir yükseliş döngüsüne girmeden önce uzun vadeli bir dip oluşturduğu 2012-2013 ve 2020 dönemlerinde ortaya çıkmıştı," diye analiz etti Bay Minh.

Ucuz para henüz geri dönmedi, ancak baskı azaldı.

Nakit akışı açısından bakıldığında, faiz oranlarındaki gelişmeler ilk olumlu işaretleri gösteriyor. FIDT JSC Yatırım Araştırma Direktörü Bay Bui Van Huy, bankalararası gecelik faiz oranının Nisan ayı başlarındaki %8-10 civarından Nisan ortasında %4'e kadar keskin bir düşüş gösterdiğini belirtti.

Kısa vadeli sermaye maliyetlerinin düşmesi, sistemdeki likidite baskısını azaltmaya yardımcı olur ve sermayenin riskli varlıklardan uzaklaşmasına ilişkin endişelerin bir nebze de olsa hafiflemesiyle piyasa duyarlılığını artırır.

Ancak Bay Huy'a göre, bu henüz yeni bir ucuz para döngüsünün işareti olarak değerlendirilemez. 2025 yılında kredi büyümesinin yaklaşık %19 olması beklenirken, mevduatların yalnızca %11,4 oranında artacağı öngörülüyor; bu da birçok bankanın bankalararası piyasaya ve tahvil kanallarına güvenmeye devam etmesine neden olacak.

Dolayısıyla, son hamle para politikasında bir geri dönüşten ziyade "yerel bir gerilimi azaltma" girişimiydi.

Şu anki durumda hisse senetleri üzerindeki etki esas olarak değerlemeleri ve piyasa duyarlılığını desteklemekle sınırlı kalırken, uzun vadeli bir yükseliş trendinin oluşması için kâr büyümesi ve gerçek nakit akışının geri dönüşü gibi ek koşullar gerekmektedir.

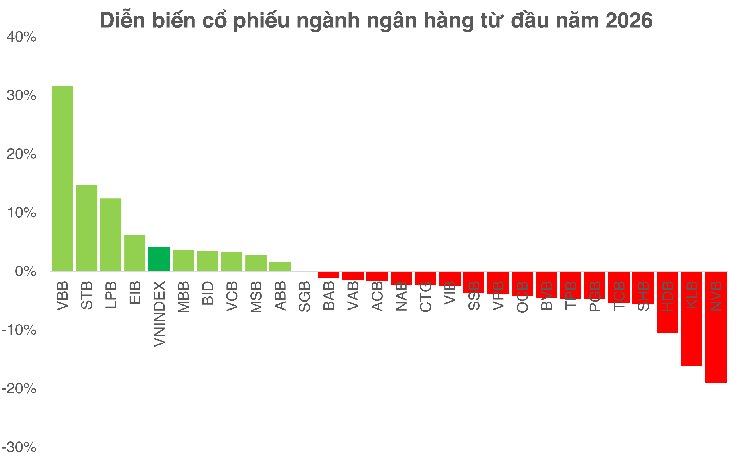

Bankalar, piyasa için "deneme vakası" olmaya devam ediyor.

Sayın Bui Van Huy'a göre, bankacılık sektörü piyasanın sürdürülebilirliğini değerlendirmek için en önemli değişken olmaya devam ediyor. Değerleme açısından, bu grup şu anda yaklaşık 1,3 katlık bir Fiyat/Defter Değeri oranı ve yaklaşık %16'lık bir Özkaynak Getirisi (ROE) ile işlem görüyor; bu da tarihsel seviyelerin önemli ölçüde altında.

Yeniden değerleme için hala yer olsa da, fırsatlar eşit olarak dağılmayacak. 2026'nın güçlü bir farklılaşma dönemi olması bekleniyor; güçlü sermaye tabanına, yüksek CASA'ya ve istikrarlı varlık kalitesine sahip bankalar avantajlarını artırmaya devam ederken, daha zayıf bankalar azalan net faiz marjı ve artan sermaye maliyetinden kaynaklanan baskıyla karşı karşıya kalacak.

Sektör genelindeki net faiz marjının %3'ün altına düşme potansiyeli ve kredilerin daha seçici hale gelmesiyle birlikte, bankalara yatırım yapmak daha zorlu hale geliyor ve sadece sektör trendlerine göre alım yapmak yerine daha seçici bir yaklaşım gerektiriyor.

22 Nisan'daki işlem kapanışı itibariyle

Öte yandan, NSI Ulusal Menkul Kıymetler Anonim Şirketi Analiz Merkezi Direktörü Sayın Nguyen Van Truc, sermaye artırımları dalgasının 100.000 milyar VND'lik bir esas sermayeye ulaşmayı hedefleyen yeni bir rekabet ortamı yarattığını vurguladı.

Kısa vadede, sermaye artırımı, artan arz nedeniyle hisse senedi fiyatları üzerinde baskı oluşturabilir. Ancak uzun vadede belirleyici faktör, sermaye kullanımının verimliliğidir. Elde edilen karlar seyreltme seviyesini aşarsa, hisse senedi daha yüksek bir değere yeniden değerlenebilir.

Öte yandan, sermaye reel büyümeye dönüştürülmezse, aşağı yönlü fiyat baskısı kaçınılmazdır.

Kaynak: https://tuoitre.vn/chung-khoan-viet-dang-o-dau-so-voi-gia-vang-20260422185600168.htm

![[Resim] Hanoi'nin "kavurucu sıcak" bir ortamın zorlukları altındaki kentsel yaşamı](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779706979265_nang-nong-t5-2026-minh-duy-7-4636-jpg.webp)

![[Resim] İki otoyolu ve Long Thanh Havalimanı'nı birbirine bağlayan kavşağın yakın çekim görüntüsü.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779703378210_ndo_br_z7863716673926-224453a31600126cce10622af6290afd-4549-jpg.webp)

Yorum (0)