Paskalya nedeniyle birçok büyük borsanın kapalı olması ve bunun da likiditenin azalmasına yol açmasına rağmen, küresel emtia piyasası 6 Nisan'da pozitif bölgede kapandı. Seans sonuna doğru alım baskısı, MXV Endeksi'nin %0,55 artarak 2.867 puana yükselmesine yardımcı oldu. Bununla birlikte, haftanın başlangıcı, özellikle endüstriyel hammaddeler ve tarım ürünleri arasında belirgin bir ayrışma gösterdi.

MXV Endeksi

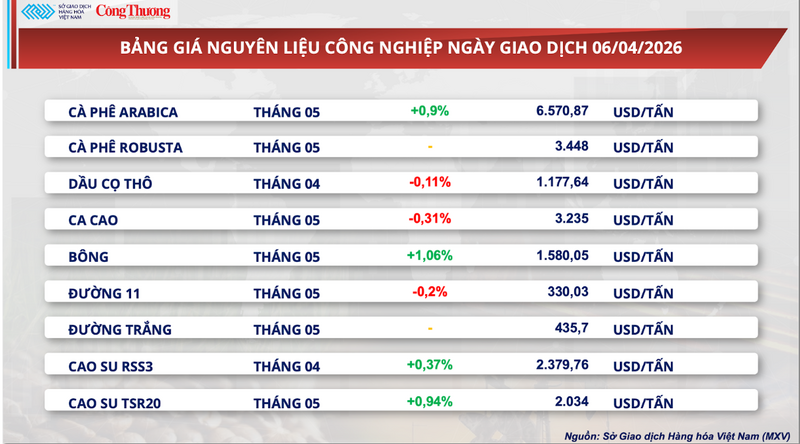

Kakao fiyatları dibe vurdu...

Vietnam Emtia Borsası'na (MXV) göre, kakao piyasası dünkü işlem seansında dar bir aralıkta dalgalanmaya devam etti. Kapanışta, Mayıs vadeli kakao sözleşmesi %0,31 düşüşle ton başına 3.235 dolara gerileyerek bir yıldır en düşük seviyesine yakın seyretti.

Endüstriyel hammadde fiyat listesi

MXV, en büyük baskının stoklardan kaynaklanmaya devam ettiğini belirtti. ICE verilerine göre, sertifikalı kakao miktarı yükseliş trendini sürdürerek 31 Mart itibarıyla 2,36 milyon çuvala ulaştı; bu da son sekiz ayın en yüksek seviyesi. Bu gelişme, özellikle fiziksel malların akışının eskisi kadar aksamaması göz önüne alındığında, kısa vadeli bir arz fazlası durumunun yavaş yavaş oluştuğunu gösteriyor.

Arz konusunda, dünyanın en büyük kakao üretim bölgesi olan Batı Afrika'daki görünüm açıkça iyileşiyor. Fildişi Sahili'nde geçen hafta yağışlar ortalamanın üzerinde gerçekleşti ve bu da Mart-Ağustos ayları arasında istikrarlı ve potansiyel olarak beklenenden daha iyi bir orta dönem hasadı beklentilerini güçlendirdi. Olumlu hava koşulları, arz risklerini azaltmada önemli bir faktör haline geliyor; bu da 2024'te kakao fiyatlarındaki keskin artışın başlıca etkenlerinden biri.

Bu arada, talepte belirgin bir zayıflama belirtisi görülüyor. Bu yıl küresel çikolata tüketiminin zirve noktası olan Paskalya döneminin daha az olumlu geçmesi bekleniyor. Bloomberg Intelligence'a göre, uzun süredir yüksek çikolata fiyatlarının ardından tüketicilerin alışveriş alışkanlıklarını değiştirmeye başlamasıyla birlikte, bu dönemdeki perakende satışların geçen yılın aynı dönemine göre yaklaşık %5 oranında düşebileceği tahmin ediliyor.

Piyasanın bir sonraki odak noktası, 16 Nisan'da açıklanması beklenen Avrupa ve Kuzey Amerika'nın 1. çeyrek kakao işleme rakamları olacak. Bu rakamlar, işleme endüstrisindeki gerçek talebi değerlendirmek ve tarihsel olarak yüksek fiyatların yaşandığı bir dönemin ardından piyasanın "emilim" seviyesini teyit etmek için çok önemli bir gösterge olarak kabul ediliyor.

Öte yandan, bazı faktörler düşüşü hâlâ bir nebze de olsa kısıtlıyor. Özellikle, Fildişi Sahili'ndeki limanlara kakao teslimat hızı yavaşlama belirtileri gösteriyor. Hasat yılının başından (1 Ekim 2025 - 29 Mart 2026) itibaren kümülatif olarak limanlara ulaşan kakao miktarı 1,43 milyon tona ulaştı; bu, geçen yılın aynı dönemindeki 1,44 milyon tona kıyasla %0,7'lik hafif bir düşüş anlamına geliyor. Bu, gerçek arzın henüz tam olarak patlamadığını gösteriyor.

Ayrıca, dünyanın en büyük iki üretici ülkesindeki politika düzenlemeleri, uzun vadeli ek değişkenler yaratmaktadır. Gana, 2025-2026 hasat yılı için alım fiyatlarını yaklaşık %30 oranında düşürürken, Fildişi Sahili hasat mevsiminin ortasında çiftçilere yapılan ödemeleri %57'ye varan oranda azalttı. Bu iki ülke küresel üretimin %50'sinden fazlasını oluşturduğundan, çiftçi gelirlerindeki azalma, sonraki hasat yıllarında yatırım teşviklerini etkileyebilir ve orta ve uzun vadede arz kısıtlamalarına yol açabilir.

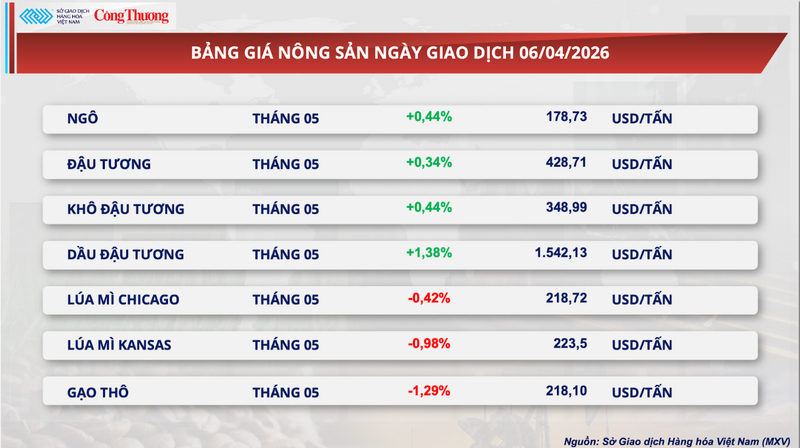

Fonlar net uzun pozisyonlarını önemli ölçüde artırdı, soya yağı yeni zirvelere ulaştı.

Kakao piyasasının performansının aksine, soya fasulyesi piyasası haftanın başında, özellikle soya yağı öncülüğünde, olumlu kazanımlar kaydetti.

Özellikle, CBOT'taki Mayıs vadeli soya fasulyesi sözleşmesi %0,34 artarak ton başına 428,7 dolara yükseldi. Bu arada, soya yağı %1,38 artarak ton başına 1.542,13 dolardan kapandı ve tüm zamanların en yüksek seviyesine ulaştı.

Tarım ürünleri fiyat listesi

Fiyat artışı, başta beklenenden daha iyi gelen ihracat verileri olmak üzere birçok faktörün bir araya gelmesinden kaynaklanıyor. ABD Tarım Bakanlığı'na (USDA) göre, geçen hafta denetlenen soya fasulyesi ihracat hacmi 779.300 tonu aşarak piyasa tahminlerinin önemli ölçüde üzerine çıktı. Özellikle, toplam hacmin yaklaşık %70'ini Çin oluşturuyor; bu da ithalat talebinin yüksek kaldığını ve önemli bir rol oynadığını gösteriyor.

Ayrıca, yenilenebilir enerji sektöründen gelen talep, önemli bir destekleyici faktör olmaya devam ediyor. ABD'deki yerli petrol işleme tesisleri, 3,5 yılın en yüksek verimliliğinde çalışıyor ve tahmini kar marjları ton başına yaklaşık 110 dolar civarında. Bu durum sadece hammadde talebini artırmakla kalmıyor, aynı zamanda spekülatif sermayeyi de piyasaya geri çekiyor.

Pozisyon verileri, nakit akışında önemli bir artış olduğunu gösteriyor. Tüm soya fasulyesi portföyündeki toplam net uzun pozisyonlar 449.000 sözleşmeyi aşmış durumda. Özellikle soya yağı için, yatırım fonları tarihin en büyük net uzun pozisyonlarını elinde tutuyor. Piyasa şu anda bitkisel yağın biyodizel ve yenilenebilir dizel üretim zincirindeki değer payının rekor düzeyde %52,5'ini oluşturacağı beklentisini fiyatlandırıyor.

Ayrıca, jeopolitik faktörler, özellikle Hürmüz Boğazı'ndaki gerilimler, küresel enerji tedarik zincirinde aksama beklentileri yoluyla fiyatları dolaylı olarak desteklemektedir.

Yurt içinde, soya fasulyesi küspesi fiyatları kısa vadeli vadeler için istikrarlı kalmaya devam ederken, uzun vadeli vadeler için düşüş eğilimi göstermeye başladı; bu da önümüzdeki aylarda daha bol arz beklentilerini yansıtıyor.

Özellikle güney limanlarında, spot ve Nisan vadeli işlemlerinin fiyatı 13.400 VND/kg seviyesinde sabit kaldı. Bu arada, kuzeyde Nisan ve Mayıs vadeli işlemlerinin fiyatları 13.200 ile 13.500 VND/kg arasında dalgalanarak güneye kıyasla hafif bir fark gösterdi.

İthalat piyasasında, Güney Amerika soya fasulyesi küspesi için CNF fiyatlarında Nisan ayının ilk işlem seanslarında belirgin bir düşüş eğilimi görüldü. 26.362 VND/USD referans döviz kuruyla, 15 Nisan ile 15 Mayıs arasında teslim edilecek sevkiyatlar için sabit fiyat 77 USD/ton oldu. Ancak, Haziran ve Temmuz aylarındaki sevkiyatlar için fiyatlar keskin bir düşüşle 59-60 USD/ton seviyesine geriledi.

Baz fiyatlarında da benzer bir eğilim gözlemlendi; yıl ortası sevkiyatları 59-60 USD/ton aralığına geriledi. Aynı zamanda, iki bölge arasındaki fiyat farkı devam etti; Kuzey, lojistik maliyetleri ve liman konumundaki farklılıkları yansıtarak, genellikle Güney'den yaklaşık 5 USD/ton daha yüksek fiyatlara sahipti.

Diğer bazı ürün türleri için fiyat listesi

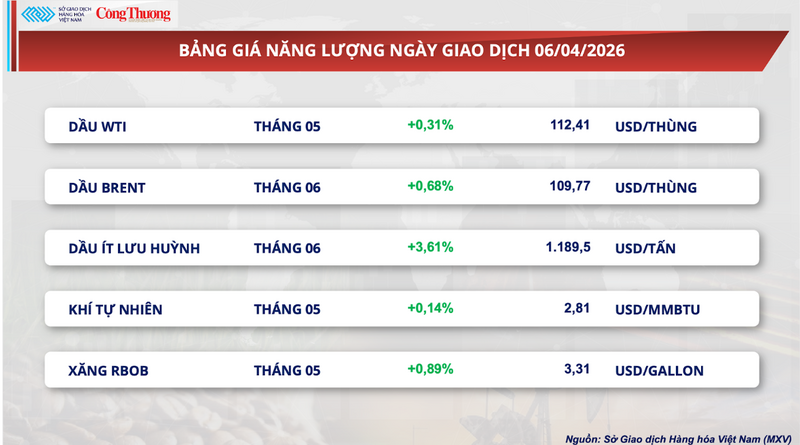

Enerji fiyat listesi

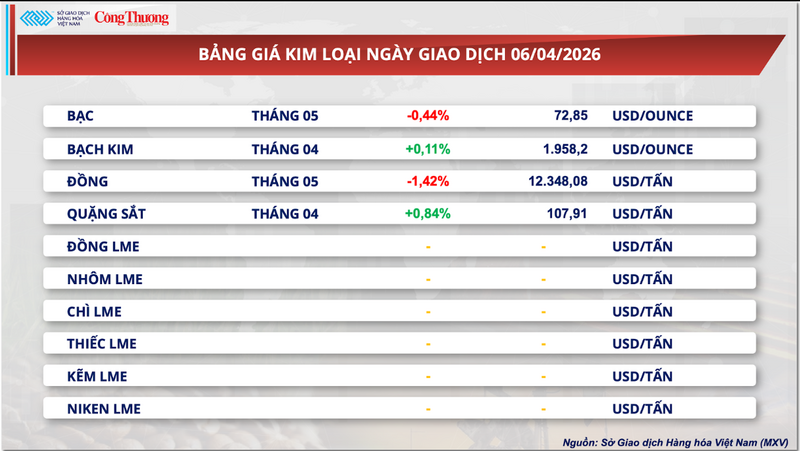

Metal fiyat listesi

Kaynak: https://congthuong.vn/gia-ca-cao-giam-ky-luc-450729.html

![[Resim] İki otoyolu ve Long Thanh Havalimanı'nı birbirine bağlayan kavşağın yakın çekim görüntüsü.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779703378210_ndo_br_z7863716673926-224453a31600126cce10622af6290afd-4549-jpg.webp)

![[Resim] Hanoi'nin "kavurucu sıcak" bir ortamın zorlukları altındaki kentsel yaşamı](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779706979265_nang-nong-t5-2026-minh-duy-7-4636-jpg.webp)

Yorum (0)