Ho Chi Minh Şehri, Saigon Mahallesi, Ton Duc Thang Caddesi'ndeki bir menkul kıymetler şirketinde iletişim uzmanı olarak çalışan Bayan Vu Phuong Thuy, aylık gelirinin 29-30 milyon VND arasında olduğunu söyledi. Ancak henüz şehirde ev satın almayı düşünmediğini belirtti.

Bayan Thuy'ye göre, Ho Chi Minh şehrinde ev sahibi olmak giderek daha ulaşılmaz hale geliyor çünkü ev fiyatları çok yükselirken gelirler çok yavaş artıyor. Ona göre ev sahibi olmaktansa ev kiralamak daha uygun.

"Her ay yaklaşık 5 milyon VND kira ödüyorum. Ekonomik açıdan bakıldığında, mevcut durumda ev satın almaktan çok daha avantajlı. Çünkü ev fiyatları yükseliyor, faiz oranları artıyor ve finansal baskı çok büyük," dedi Bayan Thuy.

Bayan Thuy'a göre, bu aynı zamanda sermaye biriktirmek için de iyi bir zaman. Faiz oranları düştüğünde ve diğer koşullar elverişli olduğunda, ev satın almak için çok geç olmayacak.

Ho Chi Minh şehrindeki birçok genç, ev satın almak yerine uzun vadeli kiralama seçeneğini tercih ediyor. (Örnek görsel: Dai Viet)

Ho Chi Minh Şehri, Nhieu Loc Mahallesi, Hoang Sa Caddesi'nde ikamet eden Bay Tran Dinh Thang, eşi ve çocuklarıyla birlikte şu anda aylık 10 milyon VND karşılığında küçük bir ev kiraladıklarını belirtti. Ailesi henüz şehirde ev satın almayı düşünmemiş, çünkü kiralamak onlar için daha uygunmuş.

Bay Thang'a göre, kendisinin ve eşinin aylık toplam geliri yaklaşık 55 milyon VND'dir. Bu miktar, üç kişilik ailelerinin rahat bir yaşam sürmesi için yeterlidir. Eğer ev satın alacak olsalardı, banka kredilerinin baskısına ek olarak, arkadaş ve akrabalarından da borç almak zorunda kalacaklardı. Öte yandan, ev kiralamak ailenin daha özgürce harcama yapmasına olanak tanıyor.

"Ho Chi Minh şehrinde ev veya mülk sahibi olmanın gerekli olmadığına karar verdik. Ailemiz için mümkün olan en iyi yaşam kalitesini sağladığı sürece uzun vadeli olarak ev kiralayabiliriz," dedi Thang.

Thang'a göre, kendisi ve eşi büyük bir ev almak için büyük bir para harcamak yerine, bu parayı çocuklarının eğitimine yatırım yapmak veya birlikte seyahat etmek için kullanarak mutlu bir hayat yaşayacaklardı.

VTC News muhabirlerinin Ho Chi Minh şehrindeki gözlemlerine göre, birçok genç ev satın almaktan çekiniyor. Şehirde ev sahibi olmayı çok önemli görmüyorlar ve bunun yerine uzun vadeli kiralama seçeneklerini tercih ediyorlar.

Kiralama en popüler seçenektir.

Vietnam Gayrimenkul Danışmanları Birliği'nin (VARS) araştırması, Ho Chi Minh City, Hanoi ve Da Nang gibi büyük şehirlerde 35 yaş altı gençlerin %60'ından fazlasının kiralamayı önceliklendirdiğini gösteriyor. Bu gençler, yükselen gayrimenkul fiyatları karşısında mali yüklerini azaltmak ve özgürlüğün tadını çıkarmak için bunu en uygun çözüm olarak görüyorlar.

PropertyGuru'nun anket sonuçları ayrıca, kiralık mülk arama eğiliminin son birkaç yılda yaklaşık %22 arttığını gösteriyor. Kiralık mülk arayan 25-34 yaş arası müşteri grubu, yaklaşık %62 ile en yüksek orana sahip. Yüksek gelir grubunda (aylık 21-40 milyon VND) bile kiralık arama oranı %42'ye kadar çıkıyor.

VARS temsilcileri, yüksek konut fiyatları ve tercihli faiz oranlarının olmamasının birçok insanın ev sahibi olmasını zorlaştıran engeller olduğunu savunuyor. Bu durum aynı zamanda insanların kiralamayı tercih etmesine de yol açıyor.

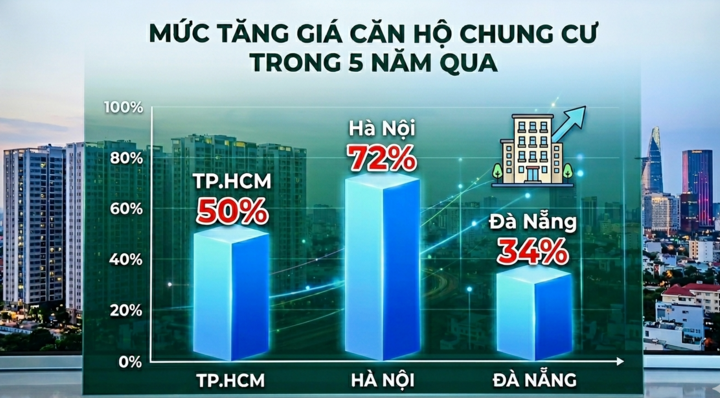

VARS'ın yaptığı araştırmaya göre, son beş yılda Ho Chi Minh şehrinde apartman fiyatları %50, Hanoi'de %72 ve Da Nang'da %34 oranında arttı. Bu arada, insanların ortalama geliri yılda sadece %6-10 oranında artarak aylık sadece 6,8 - 8,9 milyon VND gibi çok düşük bir artış gösterdi.

VARS temsilcisi, "İnsanlar ev almak için ortalama 1,5-2 milyar VND borç aldıklarında, aylık 18-25 milyon VND anapara ve faiz ödemek zorunda kalıyorlar ki bu da kira maliyetinin 4-5 katı. Bu nedenle, varlık biriktirme ihtiyacı duymayan insanlar için kira, finansal baskıyı önemli ölçüde azaltacaktır" dedi.

Şehirlerdeki yükselen konut fiyatları, gençlerin ev sahibi olmasının önünde bir engel haline geliyor. (Fotoğraf: Dai Viet)

35 yaş altı kişilerin ev sahibi olmalarını destekleme politikası bankalar tarafından oldukça yaygın bir şekilde uygulanıyor. Ancak Vietnam Devlet Bankası'nın istatistiklerine göre, Mart 2026 sonu itibarıyla bu müşteri grubuna verilen toplam kredi tutarı yalnızca yaklaşık 240 milyar VND'ye ulaştı. Bu, beklentilere kıyasla çok düşük bir rakam.

Vietnam Gayrimenkul Danışmanları Birliği Başkanı Bay Nguyen Van Dinh'e göre, gençler ev satın almak için borç para bulmakta hâlâ birçok zorlukla karşılaşıyor. Borç almak, borcu 15-25 yıl içinde geri ödemek veya daha kısa bir geri ödeme süresi için birçok diğer harcamadan kısmak anlamına geliyor.

Dahası, değişken faiz oranlarının öngörülemez yapısı birçok genci borç almaktan caydırıyor. Bu nedenle, birçok genç ev sahibi olmak ve borcu geri ödemekte zorlanmak yerine kirada oturmayı tercih ediyor.

Avison Young Vietnam'dan bir temsilciye göre, kısa vadede, hizmetli daireler, şehir merkezindeki mini daireler ve tek kişilik veya çekirdek aileler için uygun küçük dairelerin, istikrarlı kira getirileri ve doluluk oranlarıyla popülerliğini koruması bekleniyor.

"Devletin kiralık konutları 2030 yılına kadar stratejik bir sütun olarak belirlediği göz önüne alındığında, kiralık konut türlerinin çeşitlendirilmesi gerekmektedir. Özellikle, birleşik standartlara göre sistematik olarak işletilen uzun vadeli ticari kiralık konut (kiraya yönelik inşa) modeli pilot uygulama olarak değerlendirilmelidir," diye analiz etti Avison Young temsilcisi.

Avison Young Vietnam'a göre, gençlerin konut erişimini iyileştirmek için politikaların sadece krediyi kontrol etmek yerine arz yapısına daha fazla odaklanması gerekiyor.

Özellikle, "uygun fiyatlı konut" tanımı ve teşvik mekanizmalarının tasarımı, sosyal konutlardakine benzerdir. Uygun fiyatlı konut, düşük kar marjlarına ve uzun geri ödeme sürelerine sahip bir segmenttir; yatırım maliyetleri ise sürekli artmaktadır. Onay sürelerinin kısaltılması, vergi teşvikleri veya maliyetleri dengelemek için bina yoğunluğunu artırma izni gibi destekler olmadan, işletmeler sistematik ve büyük ölçekli yatırımlar yapmayı ticari olarak karlı bulamayacaklardır.

Avison Young Vietnam'a göre, kiralık konut piyasasını desteklemek için yasal çerçeve netleştirilmelidir. Özellikle, kiracıları korumak için kira şartları veya fiyat artış mekanizmalarıyla ilgili tarafların hak ve yükümlülükleri kanunlaştırılmalıdır.

Son olarak, kredi seçeneklerinden yararlanmanın yanı sıra, gerçek konut ihtiyacı olan gençlerin üzerindeki mali yükü azaltmak için ticari konutlarda kiralama-satın alma seçeneğinin genişletilmesi de göz önünde bulundurulmalıdır.

Kaynak: https://vtcnews.vn/nguoi-tre-ngay-cang-ngai-mua-nha-ar1022022.html