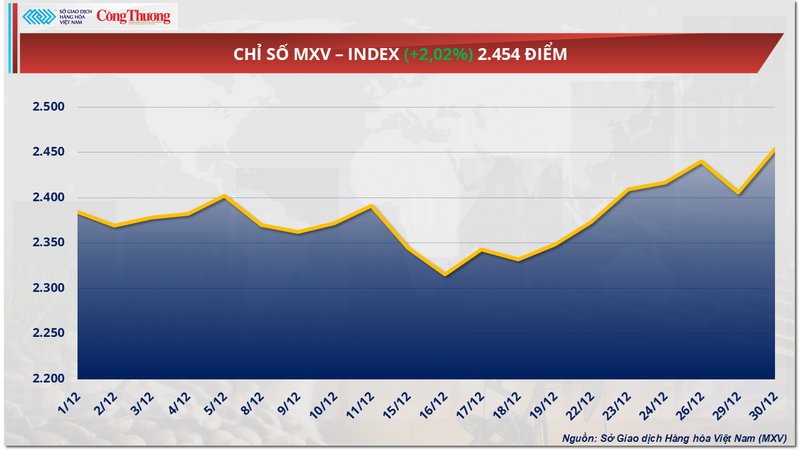

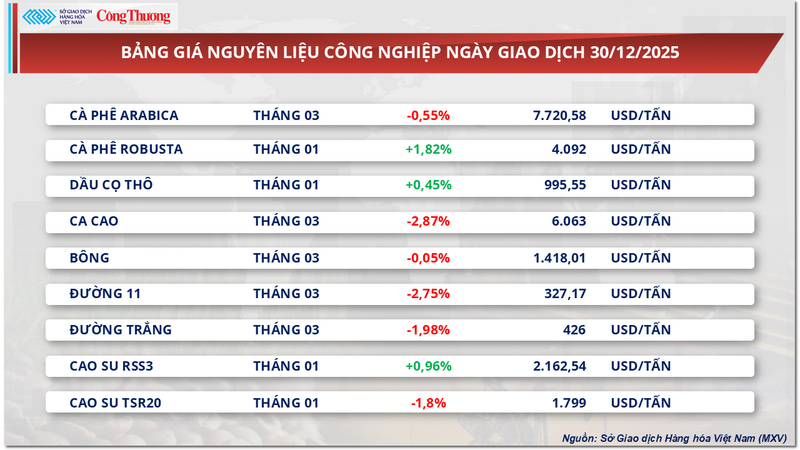

Метали продовжували лідирувати на ринку в першій торговій сесії тижня (5 січня), при цьому мідь на COMEX встановила новий історичний рекорд. Крім того, ціни на сиру нафту також продемонстрували ознаки відновлення після тривалого періоду слабкості. Наприкінці торгів індекс MXV зріс майже на 2,7% до 2457 пунктів – найвищого рівня за три роки.

MXV-індекс.

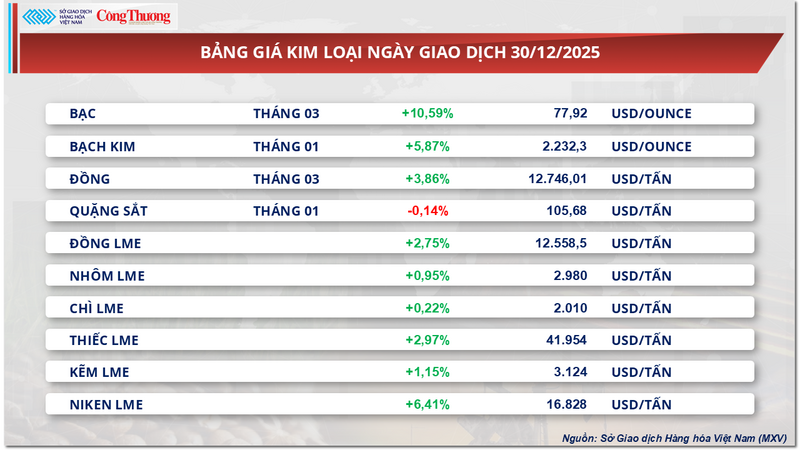

Ціни на мідь досягли рекордно високого рівня.

Перша торгова сесія тижня відзначилася масовими покупками на ринку металів, при цьому всі 10 товарів у групі закрилися на позитивній території. Примітно, що ціни на мідь на COMEX піднялися до рекордно високого рівня в 13 173 доларів за тонну, що майже на 5% більше, оскільки ринок відреагував на ризики постачання та перехід фізичних товарів до США.

Прайс-лист на метал.

За даними В'єтнамської товарної біржі (MXV), тенденцію до зростання підтримували побоювання щодо перебоїв у виробництві в Чилі після того, як 2 січня на шахті Capstone Copper Mantoverde почався страйк. Компанія заявила, що її виробничі потужності можуть підтримуватися лише на рівні близько 30% від нормального рівня.

На ринку, що знаходиться нижче за течією, також спостерігалося збільшення запасів у США на тлі побоювань, що Вашингтон може запровадити тарифи на імпортну рафіновану мідь цього року. Станом на 5 січня запаси міді на біржі COMEX досягли понад 456 000 тонн, що є рекордним показником і значно перевищує запаси на LME (142 000 тонн) та SHFE (111 700 тонн). Збільшення запасів у США відображає зміну пропозиції, а не надлишок. Концентрація міді в складській системі COMEX збільшує ризик дефіциту в інших регіонах, тим самим підтримуючи світові ціни.

У довгостроковій перспективі прогнозується подальше посилення балансу попиту та пропозиції. Міжнародна дослідницька група з міді (ICSG) прогнозує, що світовий ринок рафінованої міді зміниться з профіциту в 178 000 тонн у 2025 році до дефіциту приблизно 150 000 тонн у 2026 році.

Хоча попит продовжує підтримуватися енергетичним переходом, за даними Міжнародного енергетичного агентства (МЕА), кожен електромобіль споживає в середньому 53,2 кг міді, що значно більше, ніж 22,3 кг транспортних засобів з двигунами внутрішнього згоряння. Проекти вітрової та сонячної енергетики потребують від 2800 до 8000 кг міді на МВт потужності, порівняно з максимумом приблизно 1500 кг/МВт для традиційних електростанцій.

Ознаки відновлення з Китаю також сприяли покращенню прогнозу попиту. Дані Національного бюро статистики Китаю (NBS) показали, що індекс PMI у виробничій галузі у грудні досяг 50,1 пункту, перевищивши 50 вперше за вісім місяців.

Дослідницька фірма BMI припускає, що у 2026 році попит з боку сектору зеленої енергетики значною мірою компенсуватиме слабкість на ринку нерухомості Китаю, тим самим продовжуючи підтримувати ціни на мідь на тлі ринку, чутливого до перебоїв у постачанні.

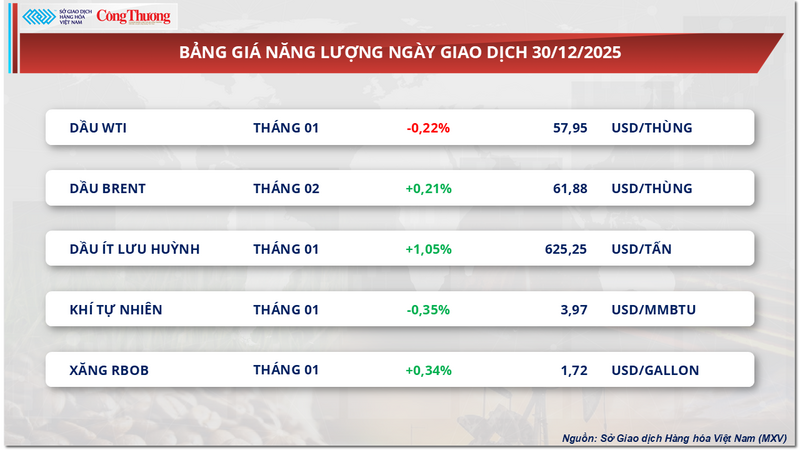

Ціни на нафту відновлюються після тривалого періоду спаду.

Згідно з даними MXV, вчора в енергетичному секторі домінував тиск покупців, при цьому ціни на 4 з 5 товарів зросли. Ціни на сиру нафту привернули значну увагу ринку, різко зросли після тривалого періоду слабкості. Зокрема, світові ціни на сиру нафту вчора зросли більш ніж на 1,7%, досягнувши 58,3 долара за барель для WTI та 61,8 долара за барель для Brent.

Прайс-лист на енергоносії.

Вчорашнє зростання цін на нафту було зумовлене поєднанням стратегічних рішень Організації країн-експортерів нафти та її союзників (ОПЕК+), ескалацією геополітичних ризиків у Венесуелі та позитивними сигналами з фізичного ринку, що формують три основні стовпи, що підтримують ціновий тренд.

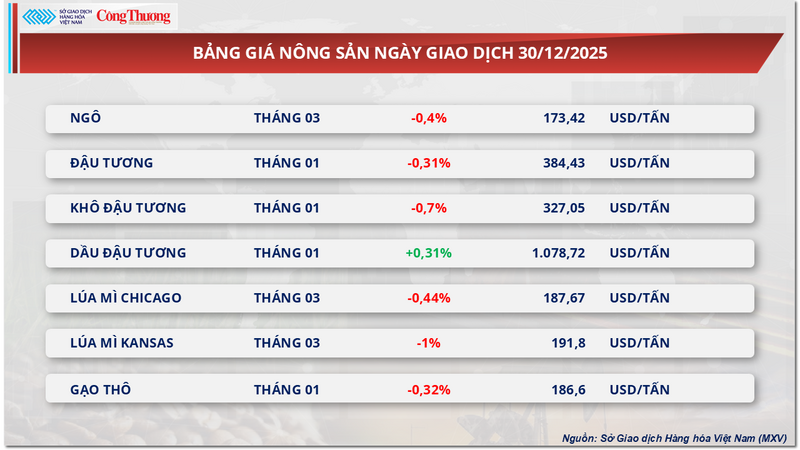

Прайс-лист на сільськогосподарську продукцію.

Прайс-лист на промислову сировину.

Відповідно, зустріч ОПЕК+ 4 січня заклала важливу основу, коли група вирішила зберегти свою позицію щодо тимчасового призупинення збільшення видобутку у першому кварталі 2026 року. На тлі найрізкішого падіння цін на нафту з 2020 року у 2025 році, цей крок був інтерпретований ринком як сигнал про пріоритет цінової стабільності.

Водночас фізичний ринок також подає чіткіші сприятливі сигнали. За даними Vortexa, вільні запаси нафти впали на 3,4% за тиждень, що закінчився 2 січня, що свідчить про зменшення тиску на запаси. Водночас, дані Kpler показують, що попит з боку Китаю продовжує відігравати значну роль, імпорт сирої нафти у грудні зріс на 10% порівняно з попереднім місяцем, досягнувши рекордних 12,2 мільйона барелів на день, що відображає сильну активність поповнення запасів.

Крім того, ослаблення долара США в поєднанні зі зростанням світових фондових ринків та ескалацією геополітичної напруженості повернуло капітал на ринок нафти. Хоча ситуацію зі структурним надлишком пропозиції ще не вдалося подолати, синергія цих факторів була достатньо сильною, щоб спричинити різке зростання цін 5 січня, і, за прогнозами, вона продовжуватиме бути основною підтримкою в наступні сесії.

Джерело: https://congthuong.vn/gia-dong-thiet-lap-muc-ky-luc-moi-437838.html

![[Фото] Молодь прикордонної охорони Донгтхап активно бере участь у заходах «Березневого місяця кордону».](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/03/23/1774248483508_ndo_tl_dt3-jpg.webp)

Коментар (0)