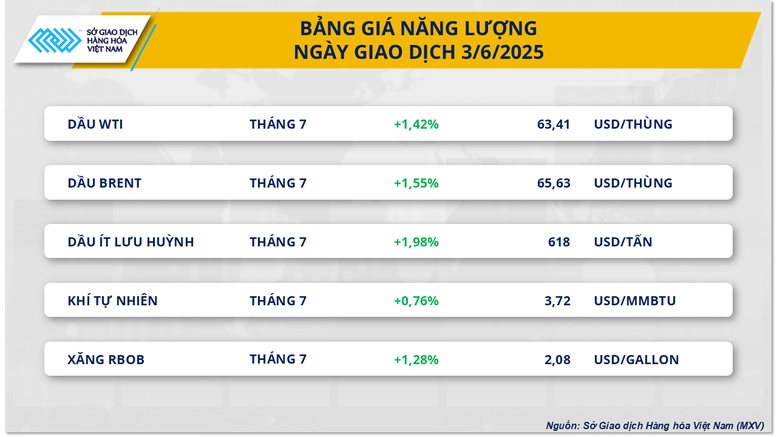

Геополітична напруженість продовжує стимулювати зростання цін на нафту.

Згідно з даними MXV, наприкінці вчорашньої торгової сесії енергетичний сектор продовжував демонструвати зростання за всіма п'ятьма товарами. Ціна на нафту марки Brent зросла на 1,55% до 65,63 долара за барель, тоді як ціна на нафту марки WTI зросла на 1,42% до 63,41 долара за барель – обидва показники досягли найвищих рівнів за три тижні. MXV зазначає, що світовий ринок сирої нафти продовжує тенденцію до зростання, оскільки геополітична напруженість не демонструє ознак послаблення.

Останні події свідчать про те, що напруженість у російсько-українському конфлікті знову загострюється, незважаючи на переговорні зусилля всіх залучених сторін.

Крім того, ринок також стурбований відносинами між США та Іраном та переговорами щодо нової угоди щодо суперечливої ядерної програми Тегерана, яка замінить попередню угоду 2015 року. Наразі сторони ще не знайшли спільної мови з питання збагачення урану, що робить перспективу скасування нафтових санкцій США проти Ірану дуже віддаленою.

Якщо розбіжності між США та Іраном не будуть вирішені задовільно, ризик нової точки загострення на Близькому Сході є цілком реальним, особливо в Ормузькій протоці на південь від Ірану, життєво важливому судноплавному шляху для багатьох країн Перської затоки.

Уряд США наразі запроваджує санкції на постачання нафти з Венесуели. Тим часом на південному заході Канади продовжуються лісові пожежі, що порушує видобуток нафти там. Ці фактори значно зменшили вплив збільшення видобутку ОПЕК+ на 411 000 барелів на день третій місяць поспіль.

Окрім побоювань щодо поставок, ціни на нафту також підтримуються очікуваннями циклічно вищого попиту на нафту в США. Багато ринкових прогнозів показують, що комерційні запаси сирої нафти в країні скоротяться ще на 1 мільйон барелів протягом тижня, що закінчується 30 травня, продовжуючи тенденцію попереднього тижня, зумовлену очікуваннями збільшення попиту протягом пікового туристичного сезону в США.

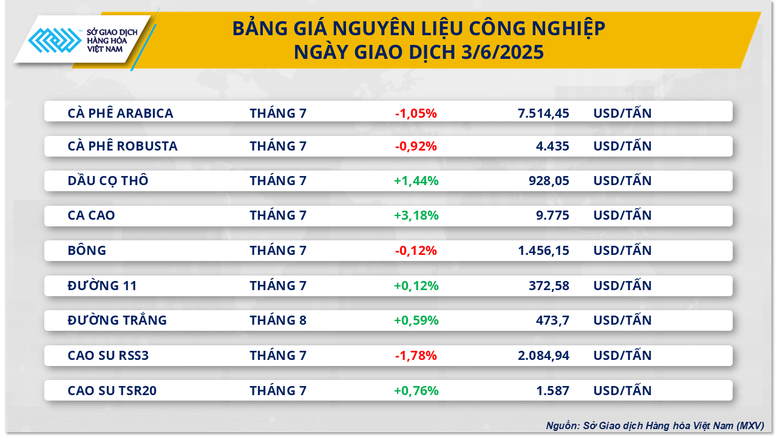

Позитивні перспективи пропозиції чинять тиск на ціни на каву.

На відміну від тенденцій на енергетичному ринку, у групі промислової сировини спостерігалася чітка диференціація між ключовими товарами.

Всупереч загальній ринковій тенденції, ціни на каву арабіка впали до найнижчого рівня за майже два місяці, втративши 1,05% до 7 514 доларів за тонну, тоді як ціни на каву робуста продовжили знижуватися ще на 0,92%, досягнувши 4 435 доларів за тонну, що є найнижчим рівнем за сім місяців.

Світовий ринок кави зазнав значного спаду з травня 2025 року, що головним чином пов'язано зі збільшенням поставок з двох найбільших країн-виробників світу – Бразилії та Індонезії.

Крім того, ринок стикається з подальшим тиском з боку нових поставок робусти з Уганди – провідного експортера робусти в Африці, на яку припадає приблизно 10% від загального світового експорту робусти. У квітні 2025 року загальний експорт кави з країни досяг 694 318 мішків, що на 77,44% більше порівняно з аналогічним періодом минулого року, при цьому робуста становила 594 188 мішків, що різко на 104,63% більше порівняно з аналогічним місяцем попереднього року.

Крім того, запаси кави залишаються високими, продовжуючи тиснути на ціни. Згідно з даними ICE, запаси робусти станом на 3 червня зменшилися лише на 29 лотів порівняно з піком за 8,5 місяців у 5 438 лотів 30 травня. Аналогічно, запаси арабіки також дещо зменшилися порівняно з піком за 4 місяці у 892 468 мішків минулого вівторка.

Джерело: https://baochinhphu.vn/mxv-index-tro-lai-muc-cao-nhat-ke-tu-cuoi-thang-5-102250604084339766.htm

Коментар (0)