Люди користуються картками Napas для проїзду на лінії метро Бен Тхань - Суой Тьєн - Фото: КВАНГ ДІНЬ

«Безготівковий» розрахунок стає неминучим трендом зі зростанням участі банків у сфері електронних платежів, приносячи практичні переваги людям різного віку та професій.

Використання банківського застосунку, здійснення платежів та сплата податків: це займає лише 1-2 секунди.

Пані Ле Фуонг Лінь (район Кау Зяй, Ханой) розповіла, що вже понад рік усі податки, такі як податок на бізнес, податок на використання несільськогосподарських земель, реєстраційний збір за мотоцикл та плата за навчання для її дітей, сплачуються через її банківський рахунок.

«Всього кількома натисканнями в додатку це робиться за 1-2 хвилини, більше не потрібно стояти в черзі в казначействі чи банку, як раніше», – поділилася вона.

Школа, де навчається дитина пані Лінь, раніше стягувала плату за навчання готівкою, вимагаючи від батьків особистої оплати. Протягом останніх двох років кожному учню присвоювався ідентифікаційний код. Просте введення цього коду в додаток NH автоматично відображає повну інформацію: ім'я, клас, школу та суму плати за навчання.

«Я можу подавати документи з будь-якого місця та будь-коли, що дуже зручно. Очевидно, що безготівковий платіж надзвичайно зручний і простий, без жодної плутанини», – сказала пані Лінь.

У місті Хошимін пані Кім Ань (район Бінь Тхань) розповіла, що оплата навчання стала ще зручнішою, оскільки школи друкують QR-коди на повідомленнях про оплату навчання. «Я просто сканую код, вся інформація автоматично заповнюється в додатку, і мені залишається лише підтвердити оплату», – сказала вона.

Не лише освіта , а й багато державних послуг також зазнають значних трансформацій. Пан Нгуєн Ван Тхань (район Нам Ту Лієм, Ханой) розповів, що нещодавно подав заявку на отримання паспорта через Національний портал державних послуг. Раніше, хоча він і подавав заявку онлайн, йому все одно доводилося приходити до фізичного відділення, щоб сплатити збір. Тепер все робиться онлайн, що значно економить йому час.

Крім того, щоденні послуги, такі як рахунки за електроенергію, воду та телефон, також автоматизовані. Пані Фан Хоай Тху ( Хайфонг ) поділилася: «Я налаштувала автоматичні дебетові доручення через свій обліковий запис. 10-го числа кожного місяця система автоматично списує гроші, тому я більше не турбуюся про прострочені платежі чи відключення послуг».

Пані Ту щойно завершила бронювання авіаквитків та готелю для своєї відпустки наприкінці місяця. Цікаво, що все було зроблено через додаток NH. «Це не тільки зручно, але й має кращі ціни порівняно з прямим бронюванням», – сказала вона.

«Зараз я ношу телефон лише тоді, коли виходжу. Від купівлі нерухомості та автомобілів до чашки кави чи штрафу за паркування на кілька тисяч донгів – за все можна оплатити за допомогою QR-кодів. У моєму гаманці є лише картки та документи, що посвідчують особу; готівкою я майже не користуюся», – сказала пані Тху.

Власники бізнесу можуть продавати свої товари зі спокійною душею.

За словами пані Фам Тхі Тхінь (Ханой), власниці ресторану фо на вулиці Хай Ба Чунг, 80-90% власників малого бізнесу наразі розраховуються безготівковим способом. З них 100% платять за допомогою QR-кодів.

«Оплата ще ніколи не була такою зручною, як зараз, як для продавців, так і для клієнтів. Клієнти відкривають свій банківський додаток і сканують QR-код для оплати. Ще одна зручність полягає в тому, що мені більше не потрібно перевіряти свій рахунок після кожного платежу клієнта».

«Завдяки безкоштовному платіжному динаміку, наданому банком, сума переказу оголошується динаміком лише за одну секунду. Це допомагає постачальникам уникнути неправильних переказів або навіть шахрайства, дозволяючи їм вести бізнес спокійно», – із задоволенням сказала пані Тхінь.

Представник Техкомбанку заявив, що для власників малого бізнесу контроль над грошовими потоками та швидка й точна обробка платежів є ключовими факторами, що визначають успіх.

Насправді, багато власників малого бізнесу стикаються з труднощами з традиційними методами оплати, такими як подумки підсумовувати рахунки або отримувати готівкові платежі. Тому, окрім того, що це займає багато часу, часто трапляються випадки, коли сума платежу неправильна.

Поділяючи цю точку зору, SHB вважає, що платіжні гучномовці повністю усунули ці обмеження. Платіжні гучномовці є потужним помічником для малих торговців та приватних осіб, допомагаючи продавцям отримувати точні та негайні повідомлення про суми транзакцій.

Продавцям не потрібно робити скріншоти або перевіряти свої облікові записи щоразу, коли вони отримують гроші.

На ринку численні банки, такі як Techcombank, SHB, VietinBank, Sacombank тощо, розробили динаміки для продажів – розумні пристрої, які оголошують суми транзакцій голосом, підтримуючи швидкі та точні сповіщення про транзакції.

Клієнти розплачуються безготівково, купуючи товари в магазині телефонів у 1-му районі міста Хошимін - Фото: КВАНГ ДІНЬ

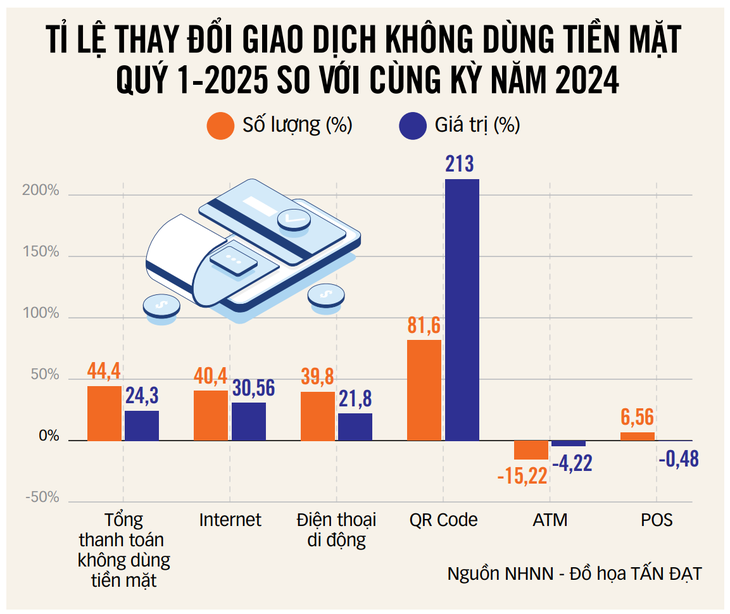

Понад 90% транзакцій здійснюються через цифрові канали.

За словами представника HDBank, 2024 рік ознаменувався сильним розвитком цифрової культури та цифрового бізнесу. У 2024 році до 94% транзакцій індивідуальних клієнтів у HDBank здійснювалися на цифрових платформах.

Цифрові канали також забезпечили 82% нових клієнтів, а їх кількість перевищила 2 мільйони. Кількість транзакцій перевищила 100 мільйонів, а залишки депозитів через цифрові канали зросли в геометричній прогресії.

Пропагується цифровізація взаємодії з клієнтами та операційних процесів, аналітика великих даних, а також застосування роботів і штучного інтелекту в обслуговуванні клієнтів, що допомагає підвищити продуктивність та оптимізувати витрати.

У 2024 році офіційно розпочав роботу Galaxy Innovation Hub, модель промислової трансформації, розроблена HDBank, що ознаменувало не лише значний крок вперед у технологічній інфраструктурі, але й створення інноваційної екосистеми для сприяння сталому зростанню.

Згідно зі статистикою Державного банку В'єтнаму, кількість індивідуальних платіжних рахунків у В'єтнамі досягла понад 200 мільйонів. У багатьох кредитних установах понад 90% фінансових операцій здійснюється через цифрові канали.

Ці цифри відображають значні зусилля та успіх усієї банківської галузі у забезпеченні найкращого досвіду та відчутних переваг для користувачів послуг.

В Агрібанку автоматизовані транзакції становлять 91,97% від загальної кількості транзакцій. Наразі Агрібанк має майже 20 мільйонів клієнтів з поточними рахунками, майже 16 мільйонів клієнтів користуються банкоматівними картками, та приблизно 15 мільйонів клієнтів користуються послугами мобільного банкінгу.

Пан Нгуєн Куок Хунг, генеральний секретар Банківської асоціації, зазначив, що відсоток дорослих, які мають платіжні рахунки, досяг 87%, перевищуючи цільовий показник у 80% до 2025 року. Середньорічні темпи зростання безготівкових платежів перевищують 50%.

За 10 місяців понад 108 мільйонів банківських рахунків було перевірено за допомогою біометричної автентифікації.

Після 10 місяців впровадження біометричної автентифікації за допомогою чипованих посвідчень особи громадянина (CCCD) та застосунку VNeID, банківський сектор успішно перевірив інформацію про понад 108 мільйонів індивідуальних записів клієнтів, що еквівалентно понад 92% від загальної кількості рахунків з транзакціями, здійсненими через цифрові канали.

Крім того, біометричну інформацію понад 530 000 профілів інституційних клієнтів, що становить 41% від загальної кількості інституційних рахунків з електронними транзакціями, та приблизно 20,9 мільйона рахунків електронних гаманців (73,1%) було зіставлено з національною базою даних населення.

Державний банк В'єтнаму заявив, що біометрична автентифікація не впливає на платіжні операції та сприяє мінімізації шахрайства та фінансових втрат під час онлайн-транзакцій. Для підвищення безпеки Державний банк В'єтнаму видав циркуляр № 50/2024 від 31 жовтня 2024 року щодо безпеки надання онлайн-послуг, який набрав чинності з 1 січня 2025 року.

Ця верифікаційна діяльність є частиною реалізації Проекту 06 з розробки додатків для обробки даних про населення, електронної ідентифікації та автентифікації, що слугуватиме національній цифровій трансформації в період 2022-2025 років з перспективою до 2030 року.

Кредитні установи та платіжні посередники беруть активну участь, сприяючи підвищенню безпеки фінансової системи та довіри споживачів.

Високотехнологічні злочини у платіжних операціях стають дедалі складнішими.

За даними Державного банку В'єтнаму, запобігання та контроль високотехнологічних злочинів у сфері електронних платежів наразі стикаються з кількома труднощами, оскільки високотехнологічні злочини в платіжній діяльності стають дедалі складнішими, а методи їх здійснення швидко змінюються.

Злочинці часто використовують платіжні системи для незаконної діяльності, такої як азартні ігри, шахрайство, ухилення від сплати податків, торгівля наркотиками та комерційний обман, які набирають обертів.

Однак, оплата є лише завершальним кроком у процесі транзакції, тоді як визначення законності товарів та послуг належить до компетенції спеціалізованих міністерств та відомств.

Таким чином, банківський сектор не може односторонньо перевіряти та ефективно запобігати незаконним операціям без тісної, регулярної та своєчасної координації з боку відповідних органів.

Державний банк В'єтнаму також заявив, що дезінформація, що поширюється в соціальних мережах, щодо ризиків безпеки в цифрових платежах негативно впливає на довіру громадськості до банківської системи та створює перешкоди для розширення безготівкових платежів.

Крім того, платіжна інфраструктура залишається переважно зосередженою в міських районах, тоді як сільські та віддалені регіони не мають до неї доступу. Правові норми щодо діяльності платіжних агентів також все ще перебувають на стадії розробки та потребують більше часу для належного керівництва та впровадження з урахуванням місцевих реалій.

Підвищення ефективності боротьби з високотехнологічними злочинами у фінансовому та банківському секторі вимагає скоординованих зусиль у всіх секторах, причому ключовим фактором є координація інформації та зв'язок.

Безготівкові платежі наздогнали багато країн.

Покупці платять карткою в супермаркеті в Хошиміні - Фото: Т. Фуонг

Таку оцінку в інтерв'ю газеті «Туой Тре» зробив пан Нгуєн Хоанг Лонг, заступник генерального директора В'єтнамської національної платіжної корпорації (NAPAS).

Як би ви оцінили темпи розвитку безготівкових платежів у В'єтнамі?

Близько семи років тому ніхто не міг уявити, що одного дня гаманці перестануть використовуватися для готівки. Адже для багатьох людей, особливо молоді, простого виходу зі смартфоном та певним балансом на рахунку було достатньо, щоб купити сніданок, каву, спуститися за продуктами, поїхати автобусом чи метро, подивитися фільми, зробити покупки онлайн тощо.

Важливо, що платежі через QR-код, мобільний телефон тощо суттєво змінили споживчу поведінку людей. Люди можуть сидіти вдома, робити покупки онлайн та легко платити онлайн.

Оцифрування рахунків та впровадження платежів через QR-коди та мобільні телефони полегшили зручність користувачів і сприяли економічному розвитку.

Безготівкові платежі у В'єтнамі наздогнали інші азійські країни, такі як Китай... У деяких аспектах ми навіть випереджаємо розвинені країни. Наприклад, у Європі платіжна інфраструктура багатьох країн досі базується переважно на фізичних картках та рахунках.

* Які ваші прогнози щодо майбутніх тенденцій у способах оплати?

– Що стосується тенденцій, платіжні технології зміщуються в бік платежів через рахунки, особливо QR-кодів. Платежі з використанням QR-кодів, прив’язаних до рахунків, зростають дуже швидко та перевершують традиційні способи оплати, такі як банківські та кредитні картки.

У таких країнах, як Китай, В'єтнам, Індія та Таїланд, платіжні операції через банківський переказ та QR-код набагато перевершили ті, що здійснюються за допомогою карток.

Щодо платіжних транзакцій NAPAS, то наразі 95% обробляються через банківські рахунки, і лише 5% – через картки. Якщо враховувати міжнародні картки, то цей показник все ще становить понад 90% транзакцій, оброблених через банківські рахунки.

Цей малюнок показує, що карткові платежі відповідають споживчим звичкам людей в азійських країнах, включаючи В'єтнам. Це тенденція платежів на найближчі роки.

* На вашу думку, чому платежі через банківські рахунки такі домінантні?

- Оплата карткою через банківський додаток дуже проста та зручна для всіх. Крім того, оплата карткою є безпечнішою, оскільки з 1 липня для транзакцій понад 10 мільйонів донгів потрібна буде верифікація обличчя. Міжнародні картки не пропонують усіх цих рівнів безпеки.

З точки зору безпеки, з розвитком телекомунікацій та цифрової інфраструктури на мобільних телефонах, оплата через банківський рахунок є неминучою тенденцією.

Регіональна сумісність платежів

* Яку роль відіграє NAPAS у формуванні звичок людей щодо безготівкових платежів?

- Як постачальник платіжної інфраструктури, NAPAS відіграє вирішальну роль у формуванні звичок людей щодо безготівкових платежів.

У банківській сфері NAPAS поєднує карткові та облікові системи, впроваджуючи цифрові сервіси, такі як Apple Pay та Bank Pay, для оцифрування карток на мобільних телефонах. Водночас NAPAS запроваджує технічні стандарти, такі як VietQR, щоб фізичні особи та підприємства могли використовувати рахунки для платежів замість готівки чи карток.

За підтримки банків, NAPAS успішно розгорнула систему VietQR не лише на внутрішньому ринку, а й поширила її на міжнародні ринки. Ця система наразі взаємопов’язана в Лаосі, Таїланді, Камбоджі, Південній Кореї, а незабаром буде доступна в Китаї та Японії.

Завдяки цьому в'єтнамці, які подорожують цими країнами, можуть використовувати мобільні банківські додатки вітчизняних банків для сканування QR-кодів для оплати товарів та послуг без необхідності носити з собою готівку чи використовувати міжнародні картки.

Цей метод не тільки зручний і безпечний, але й економічно вигідний, оскільки дозволяє уникнути високих комісій за конвертацію валюти.

Джерело: https://tuoitre.vn/nguoi-viet-bo-vi-cam-dien-thoai-2025052322133405.htm

![[Зображення] Національна конференція, що підсумовує один рік функціонування загальної організаційної моделі політичної системи, трирівневої моделі управління.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/07/01/1782882811691_ndo_br_1-jpg.webp)