Наразі інфраструктура банківських послуг у Лаокаї значно розвинена, і має 31 відділення першого рівня, 18 кредитних фондів для населення, 20 відділень другого рівня та 119 офісів з обробки транзакцій. Розвиток мережі та сучасного обладнання швидко задовольнив потреби населення та бізнес-спільноти у фінансових послугах.

Наразі кредитні потоки зосереджені на розподілі коштів у виробничий та бізнес-сектори, пріоритетні сфери та рушійні сили зростання відповідно до державної політики.

Поряд зі спрощенням доступу до капіталу для фізичних осіб та бізнесу, кредитні установи в цьому регіоні все ще суворо контролюють потік коштів у потенційно ризиковані сектори, забезпечуючи стабільність та безпеку системи.

Згідно з останнім звітом, кредитна активність у провінції зберігає стабільне зростання з початку року.

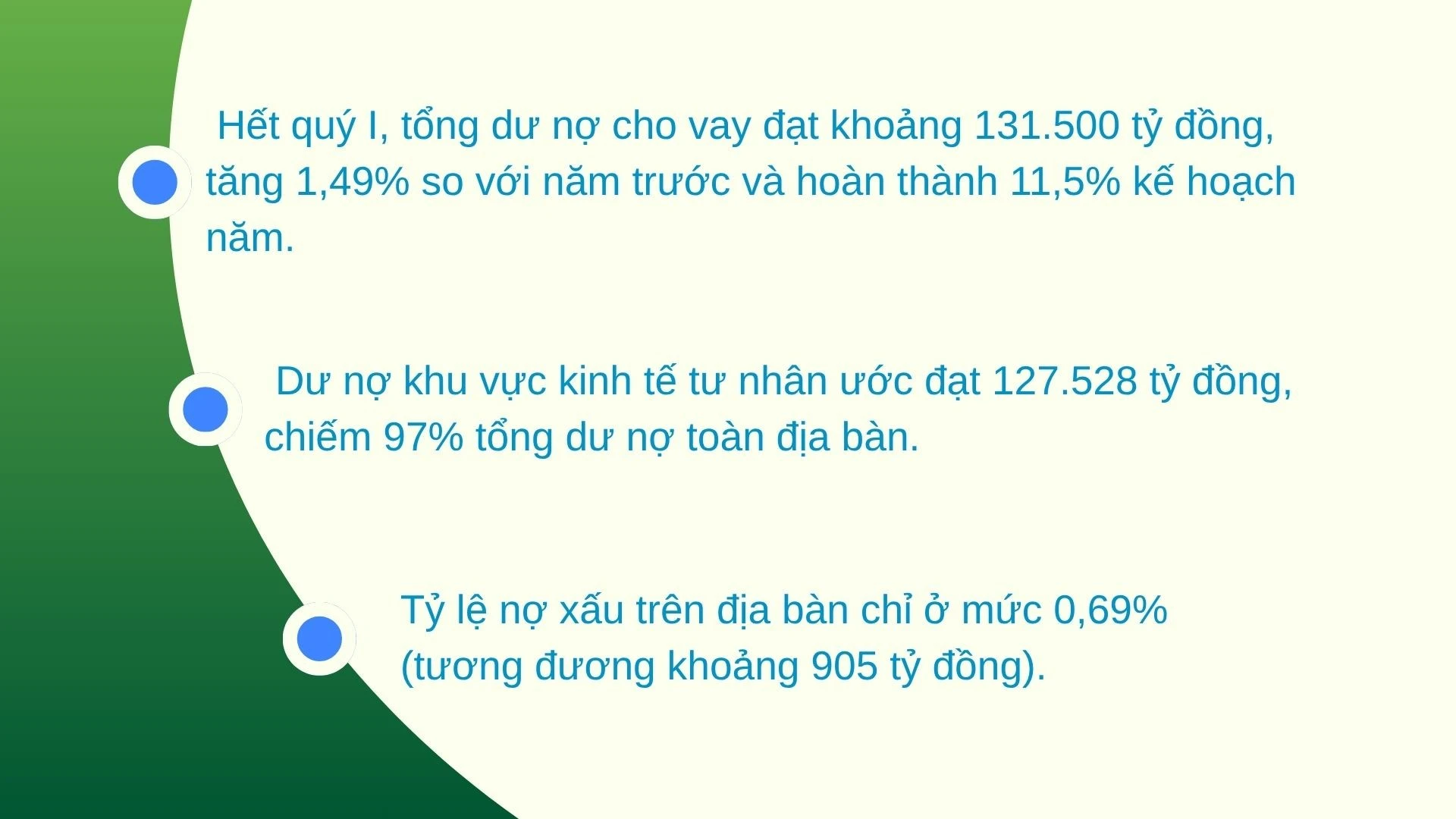

Станом на 28 лютого 2026 року загальний залишок непогашених кредитів досяг 130 479 млрд донгів, що на 908 млрд донгів більше, ніж на кінець 2025 року. До кінця першого кварталу цей показник досяг приблизно 131 500 млрд донгів, що на 1,49% більше, ніж на кінець попереднього року, та становить 11,5% від річного плану.

Примітно, що кредитні потоки сильно зосереджені в приватному секторі. З оцінкою непогашених кредитів у 127 528 млрд донгів, на цей сектор припадає 97% від загальної суми непогашених кредитів у провінції, що підтверджує його роль як головної рушійної сили економіки провінції.

Поряд зі сприянням доступу до капіталу, система комерційних банків та місцеві кредитні фонди приділяють особливу увагу оцінці та врегулюванню боргів.

Завдяки регулярним відгукам та класифікаціям клієнтів, якість кредитів підтримується на безпечному рівні.

Станом на кінець січня 2026 року коефіцієнт непрацюючих кредитів у цьому регіоні становив лише 0,69% (що еквівалентно приблизно 905 мільярдам донгів), що демонструє проактивний підхід кредитних установ до запобігання ризикам.

Виплата коштів активно здійснювалася кредитними установами, що сприяло покращенню здатності економіки абсорбувати капітал з самого початку року.

Станом на 31 березня 2026 року відділення Agribank Bac Yen Bai мало загальний залишок непогашених кредитів для економіки у розмірі 11 432 млрд донгів, що на 1,5% (еквівалентно 169 млрд донгів) більше, ніж на початок року, обслуговуючи понад 18 900 клієнтів.

У структурі боргу короткострокова заборгованість продовжує відігравати домінуючу роль у розмірі 7,317 млрд донгів (що становить 64% від загальної суми непогашеної заборгованості), що демонструє здатність гнучко задовольняти потреби в оборотному капіталі для виробництва та бізнесу.

Водночас, середньострокові та довгострокові позики досягли 4 115 млрд донгів, що становить 36% від загальної суми непогашених позик, демонструючи стабільність у підтримці глибоких інвестиційних проектів. Зокрема, відділення продовжувало підтверджувати свою ключову роль у кредитуванні «сільського господарства, фермерів та сільських районів», при цьому позики для сільського господарства та сільських районів досягли 8 146 млрд донгів (збільшення на 1,9%), з яких позики через групове кредитування досягли 1 090 млрд донгів, при цьому понад 8 000 учасників позичили капітал, зробивши значний внесок у скорочення бідності та місцевий економічний розвиток.

Протягом останніх трьох років родина пана Ха Хай Нама з житлового масиву 3, району Ау Лау, зосередилася на інвестуванні в будівництво свиноферми масштабом понад 1000 свиней, яка працює за сучасним замкнутим циклом.

Однак необхідний інвестиційний капітал був значним. Тому він сміливо позичив понад 10 мільярдів донгів у відділенні Agribank у Бак Єн Баї.

Пан Нам сказав: «Співробітники банку сприяли процесу, спрощуючи процедури та забезпечуючи швидку виплату коштів. Завдяки цьому моя родина має капітал для розширення нашого тваринництва та ефективнішої роботи».

Хоча кредитний прогноз демонструє багато позитивних ознак, ринок починає стикатися з новими викликами. З початку 2026 року процентні ставки за депозитами та кредитами демонстрували ознаки незначного зростання порівняно з кінцем попереднього року.

Зокрема, процентні ставки за кредитами зросли в середньому приблизно на 0,3–0,7% на рік. Ця тенденція створює певний тиск на вартість капіталу, змушуючи підприємства та приватних осіб бути більш обережними у своїх виробничих та бізнес-планах.

У наступний період Регіональне відділення 4 Державного банку В'єтнаму продовжуватиме уважно стежити за директивами Державного банку В'єтнаму та розвитком соціально-економічної ситуації для ефективного виконання ключових завдань банківського сектору у 2026 році.

Крім того, регіональне відділення №4 Державного банку В'єтнаму також доручило своїм відділенням надавати кредити виробничому та бізнес-секторам, пріоритетним секторам та місцевим рушійним силам зростання, таким як прикордонна торгівля, комерційне сільське господарство та приватний сектор.

Банківський сектор прискорить синхронізоване впровадження кредитних пакетів для сільськогосподарського, лісового та рибного господарств; інвестуватиме в інфраструктуру та цифрові технології; а також впроваджуватиме політику заохочення органічного та циркулярного сільського господарства відповідно до Постанови Уряду № 156 від 16 червня 2025 року, що вносить зміни та доповнення до деяких статей Постанови Уряду № 55/ND-CP від 9 червня 2015 року про кредитну політику, що служить розвитку сільського господарства та сільських районів.

Завдяки синхронізованим рішенням, спрямованим на «розблокування» потоків капіталу в економіку, банківська система не лише виконує свою роль «рятівного кола» економіки, але й робить значний внесок у досягнення мети, яка полягає у наданні Лао Каю можливості здійснити потужний прорив на новому етапі розвитку.

Джерело: https://baolaocai.vn/tiep-suc-cho-nen-kinh-te-post898213.html

![[Фото] Генеральний секретар і президент відвідали Центр співпраці між Китаєм та АСЕАН у сфері застосування штучного інтелекту](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/17/1776404277677_vna-potal-tong-bi-thu-chu-tich-nuoc-tham-trung-tam-hop-tac-ung-dung-ai-trung-quoc-asean-8706616-2286-jpg.webp)

![[Фото] Голова Національних зборів Чан Тхань Ман відвідав політичний семінар, присвячений сприянню співпраці між В'єтнамом і Туреччиною.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/16/1776351415367_vna-potal-chu-tich-quoc-hoi-tran-thanh-man-du-toa-dam-chinh-sach-thuc-day-hop-tac-viet-nam-tho-nhi-ky-8705791-jpg.webp)

Коментар (0)