ویتنام کموڈٹی ایکسچینج (MXV) کے مطابق، بند ہونے پر، MXV-انڈیکس مزید 0.15% گر گیا - مسلسل پانچویں سیشن کے لیے اس کے کمزور ہونے کے رجحان کو بڑھا کر، 2,154 پوائنٹس تک۔

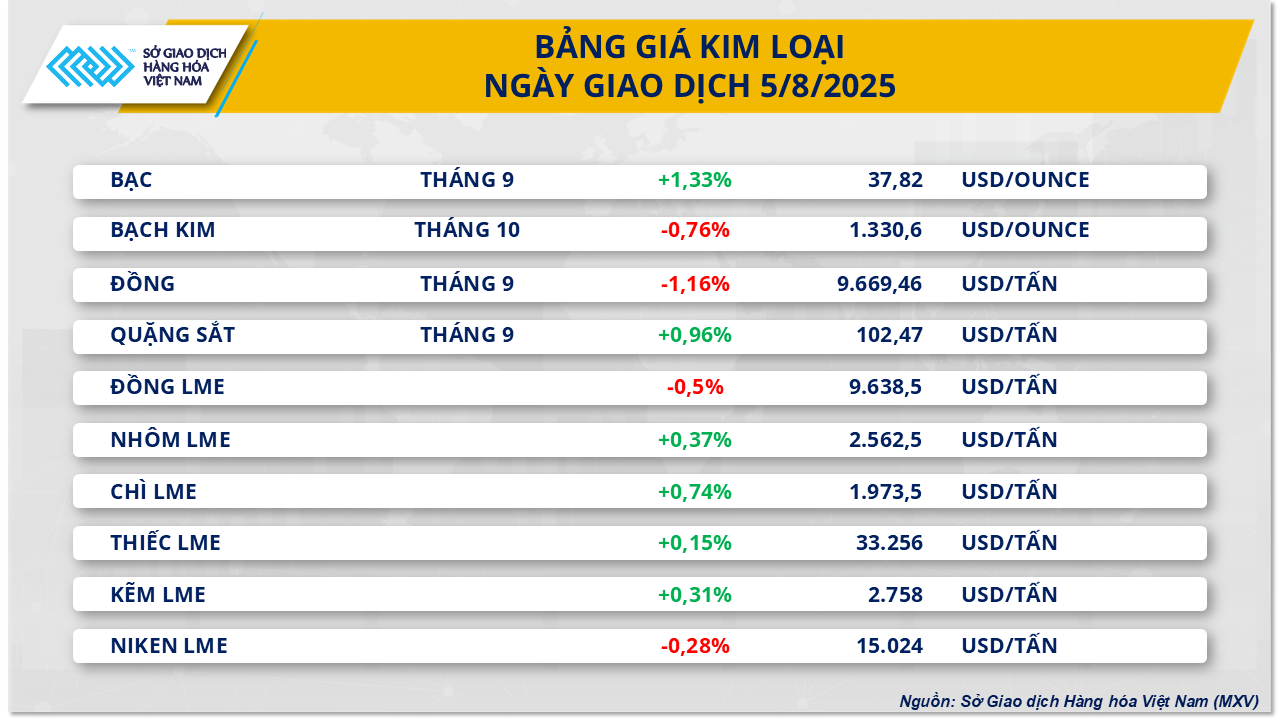

دھاتی اشیاء کی مارکیٹ پر سبز کا غلبہ رہا۔ ماخذ: MXV

دھاتوں کی مارکیٹ میں خریداری کا دباؤ برقرار رہا، 10 میں سے 6 کموڈٹیز مثبت مقام پر بند ہوئیں۔ خاص طور پر، لوہے کی قیمتوں میں مسلسل تیسرے سیشن میں اضافہ ہوا، تقریباً 1% اضافے سے $102.47 فی ٹن ہو گیا - اپریل کے اوائل سے اپنی بلند ترین سطح پر پہنچ گیا۔

MXV کے مطابق، خام لوہے کی قیمتوں میں اضافے کے رجحان کو بنیادی طور پر سپلائی کی کمزوری کی حمایت حاصل ہے جبکہ انوینٹریز میں تیزی سے کمی جاری ہے۔

اس کے علاوہ، رئیل اسٹیٹ مارکیٹ میں مثبت پیش رفت چین میں اسٹیل کی قیمتوں میں مضبوط بحالی کے پیچھے ایک اہم محرک بن گئی ہے۔

اس رجحان کی وجہ سے خام لوہے جیسے ضروری خام مال کی مانگ میں دوبارہ اضافہ ہوا ہے، اس طرح حالیہ تجارتی سیشنوں میں لوہے کی قیمتوں کو سہارا دینے میں مدد ملی ہے۔

مقامی مارکیٹ میں، جولائی کے شروع میں نیچے کی طرف ایڈجسٹمنٹ کے بعد، سال کے آغاز سے اسٹیل کی قیمتیں اپنی کم ترین سطح پر برقرار ہیں۔

خاص طور پر، CB240 سٹیل کوائلز 13.23 ملین VND/ton پر برقرار رکھے گئے تھے، جبکہ D10 CB300 ribbed سٹیل بارز کی قیمت 12.83 ملین VND/ٹن تھی۔

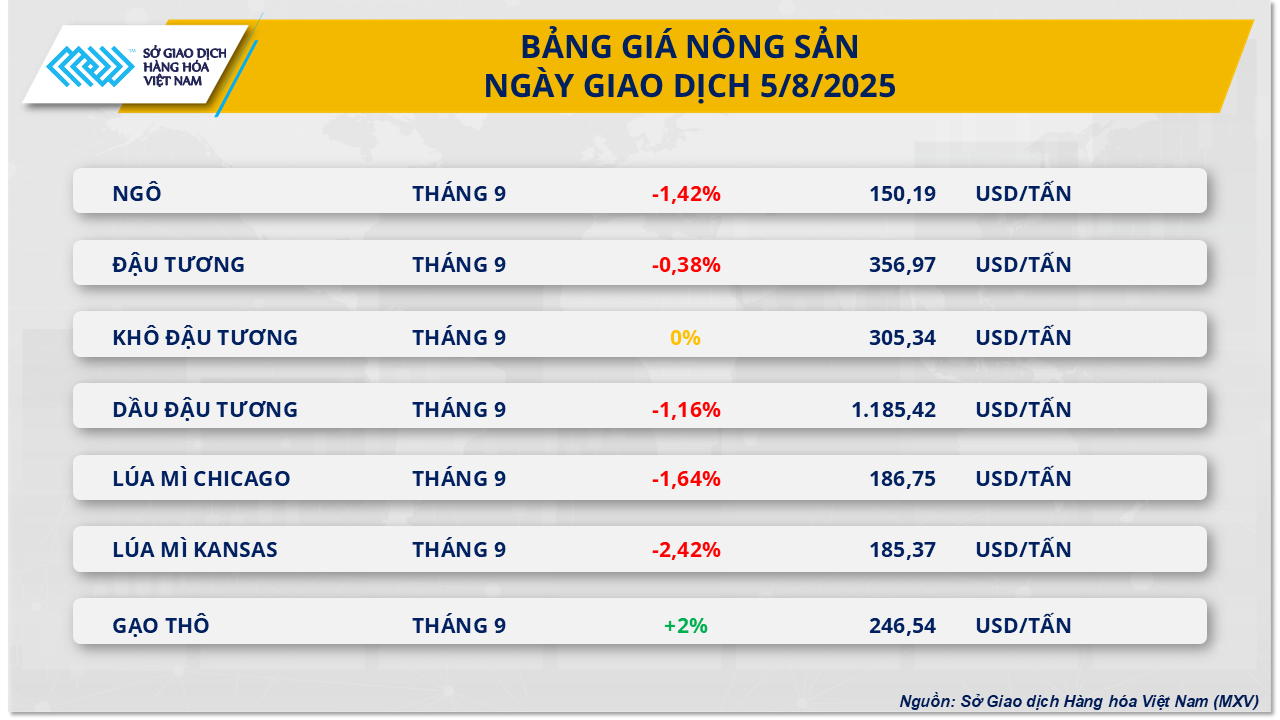

زرعی اجناس کی منڈی میں سرخ رنگ کا غلبہ ہے۔ ماخذ: MXV

اس کے برعکس، زیادہ تر زرعی اجناس پر سرخ رنگ کا غلبہ تھا۔ خاص طور پر، عالمی سطح پر مکئی کی قیمتیں مسلسل گرتی رہیں، جس سے تین دن کے خسارے کا سلسلہ جاری رہا۔

نیچے کی طرف دباؤ بنیادی طور پر امریکہ اور برازیل دونوں میں بمپر فصلوں کی زیادہ توقعات سے پیدا ہوا، برآمدی طلب میں کمی کے اشارے کے درمیان۔ ٹریڈنگ کے اختتام پر، مکئی کی قیمتیں 1.42 فیصد گر کر 150 ڈالر فی ٹن پر آگئیں – جو ایک سال کی کم ترین سطح ہے۔

خاص طور پر، یو ایس ڈپارٹمنٹ آف ایگریکلچر (USDA) کی تازہ ترین رپورٹ کے مطابق، 73% مکئی کے رقبے کو "اچھا" سے "بہترین" قرار دیا گیا، پچھلے ہفتے کے مقابلے میں 1 فیصد پوائنٹ کی معمولی کمی لیکن 2015 کے بعد اب بھی بلند ترین سطح ہے۔

یہ ایک مثبت علامت ہے، جس سے ظاہر ہوتا ہے کہ امریکہ میں اس سال مکئی کی پیداوار کو انتہائی سازگار سطح پر برقرار رکھا جا رہا ہے۔

ماخذ: https://hanoimoi.vn/chi-so-mxv-index-thap-nhat-trong-hon-ba-thang-711615.html

![[تصویر] آرٹ پروگرام "لائٹ کنسرٹ - نئے سال 2026 کا استقبال" کی اعلان تقریب](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2026%2F01%2F27%2F1769514762857_le-cong-bo-ct-hoa-nhac-anh-sang-1772-9042-jpg.webp&w=3840&q=75)

![[تصویر] ویتنام اور لاؤس کے درمیان اٹل دوستی کی یادگار](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2026%2F01%2F27%2F1769518372051_ndo_br_1-jpg.webp&w=3840&q=75)

![ٹیٹ سیزن کے دوران OCOP: [حصہ 3] انتہائی پتلا چاول کا کاغذ اتارتا ہے۔](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F402x226%2Fvietnam%2Fresource%2FIMAGE%2F2026%2F01%2F28%2F1769562783429_004-194121_651-081010.jpeg&w=3840&q=75)

![ٹیٹ سیزن کے دوران OCOP: [حصہ 2] Hoa Thanh بخور والا گاؤں سرخ چمک رہا ہے۔](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F402x226%2Fvietnam%2Fresource%2FIMAGE%2F2026%2F01%2F27%2F1769480573807_505139049_683408031333867_2820052735775418136_n-180643_808-092229.jpeg&w=3840&q=75)

![ٹیٹ سیزن کے دوران OCOP: [حصہ 1] اپنے 'سنہری موسم' میں با ڈین کسٹرڈ سیب](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F402x226%2Fvietnam%2Fresource%2FIMAGE%2F2026%2F01%2F26%2F1769417540049_03-174213_554-154843.jpeg&w=3840&q=75)

تبصرہ (0)