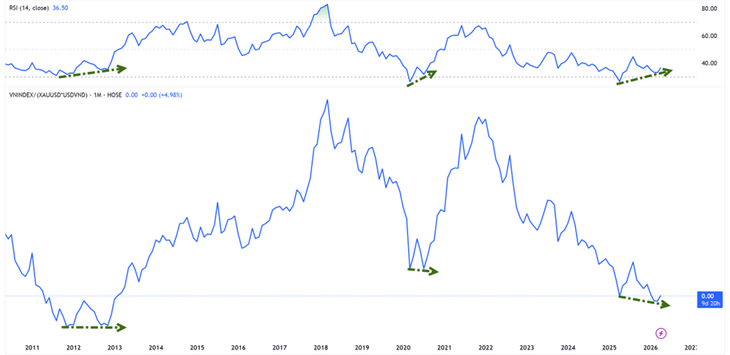

سونے کے مقابلے میں، VN-Index ایک دہائی میں اپنے کم ترین مقام پر ہے - تصویر: HUU HANH

Tuoi Tre Online کے اعدادوشمار کے مطابق، ویتنامی اسٹاک مارکیٹ 9 اپریل کے تجارتی سیشن کے بعد سے اصلاحی مرحلے سے ابھری ہے۔ آج تک، VN-Index اپنے مسلسل پانچویں ہفتے کے فوائد پر ہے۔

سونے میں اسٹاک مارکیٹ کی قدر: اب بھی نیچے ہے۔

کارکردگی کے لحاظ سے، VN-Index مسلسل چوتھے سال اپنی ترقی کی رفتار پر واپس آ گیا ہے۔ 22 اپریل کو تجارتی سیشن کے اختتام تک، انڈیکس میں 2026 کے آغاز کے مقابلے میں تقریباً 4.1 فیصد اضافہ ہوا تھا۔

تاہم، عالمی سونے کی قیمتیں بھی مسلسل چوتھے سال نمو کا سامنا کر رہی ہیں اور 2026 کے آغاز سے اب تک تقریباً 9 فیصد اضافہ ہوا ہے۔

مسٹر Nguyen The Minh - An Binh Securities Joint Stock کمپنی کے انوسٹمنٹ بینکنگ ڈویژن کے ڈائریکٹر - نے ایک قابل ذکر اعدادوشمار کا حوالہ دیا جس سے ظاہر ہوتا ہے کہ اگر VN-Index کو سونے میں ماپا جاتا ہے (VNI-XAU انڈیکس)، تو مارکیٹ اس وقت 2012-2013 کی مدت کے نیچے کے ارد گرد ٹریڈ کر رہی ہے۔

اس کا مطلب یہ ہے کہ اگر انڈیکس ٹھیک ہو جاتا ہے تو بھی اوپر کی طرف بڑھنے کے رجحان میں اسٹاک کو سونے سے بہت پیچھے چھوڑ دیا جاتا ہے۔

تاہم، VNI-XAU مومینٹم انڈیکیٹرز کے ساتھ تیزی کے انحراف کے اشارے دکھا رہا ہے۔

"ماضی میں، یہ سگنل 2012-2013 کی مدت کے دوران اور 2020 میں ظاہر ہوا تھا - جب مارکیٹ نے ایک نئے اوپر کی طرف جانے سے پہلے ایک طویل مدتی نچلی سطح بنائی،" مسٹر من نے تجزیہ کیا۔

سستا پیسہ ابھی تک واپس نہیں آیا، لیکن دباؤ کم ہو گیا ہے۔

نقد بہاؤ کے نقطہ نظر سے، شرح سود میں پیش رفت ابتدائی مثبت علامات دکھا رہی ہے۔ FIDT JSC میں سرمایہ کاری کی تحقیق کے ڈائریکٹر مسٹر بوئی وان ہوئی نے بتایا کہ انٹربینک راتوں رات سود کی شرح اپریل کے شروع میں تقریباً 8%-10% سے کم ہو کر اپریل کے وسط میں 4% پر آ گئی ہے۔

قلیل مدتی سرمائے کی لاگت کو ٹھنڈا کرنے سے نظام میں لیکویڈیٹی کے دباؤ کو کم کرنے میں مدد ملتی ہے اور مارکیٹ کے جذبات کو بہتر بنایا جاتا ہے کیونکہ خطرناک اثاثوں سے سرمائے کو ہٹائے جانے کے خدشات کسی حد تک کم ہو جاتے ہیں۔

تاہم، مسٹر ہوئے کے مطابق، اسے ابھی تک سستے پیسوں کے نئے چکر کی علامت نہیں سمجھا جا سکتا۔ 2025 میں، کریڈٹ گروتھ تقریباً 19 فیصد رہنے کی توقع ہے جبکہ ڈپازٹس میں صرف 11.4 فیصد اضافہ ہوگا، جس سے بہت سے بینکوں کو انٹربینک مارکیٹ اور بانڈ چینلز پر انحصار جاری رکھنے پر مجبور کیا جائے گا۔

لہٰذا، حالیہ اقدام مانیٹری پالیسی کے الٹ جانے سے زیادہ ایک "مقامی ڈی ایسکلیشن" تھا۔

اس وقت اسٹاکس پر اثر بنیادی طور پر قدروں اور جذبات کو سہارا دینے تک محدود ہے، جبکہ طویل مدتی اضافے کے لیے اب بھی اضافی شرائط کی ضرورت ہوتی ہے جیسے منافع میں اضافہ اور حقیقی نقد بہاؤ کی واپسی۔

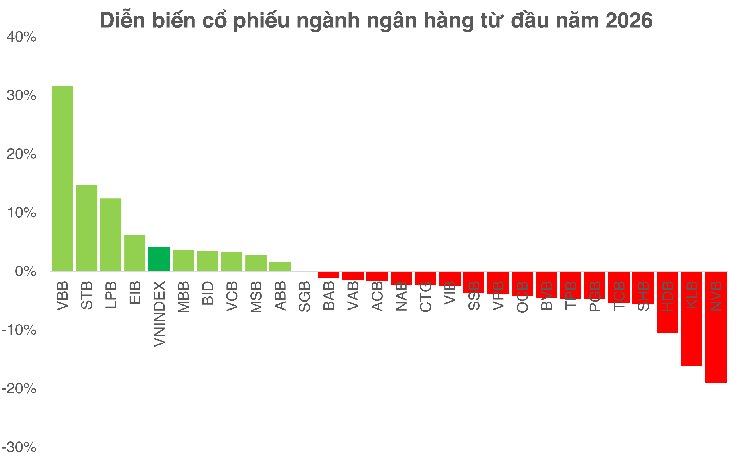

بینک مارکیٹ کے لیے "ٹیسٹ کیس" بنے ہوئے ہیں۔

مسٹر بوئی وان ہوئی کے مطابق، بینکنگ سیکٹر مارکیٹ کی پائیداری کا اندازہ لگانے کے لیے سب سے اہم متغیر ہے۔ تشخیص کے لحاظ سے، یہ گروپ فی الحال تقریباً 16% کے ROE کے ساتھ 1.3 گنا کے P/B تناسب کے ارد گرد تجارت کر رہا ہے - جو تاریخی سطحوں سے نمایاں طور پر کم ہے۔

جب کہ ابھی بھی نظر ثانی کی گنجائش باقی ہے، مواقع کو یکساں طور پر تقسیم نہیں کیا جائے گا۔ 2026 مضبوط تفریق کا دور ہوگا، جس میں بینکوں کے مضبوط سرمائے کی بنیادیں، اعلیٰ CASA، اور مستحکم اثاثہ جات کا معیار اپنے فوائد میں اضافہ جاری رکھے گا، جب کہ کمزور بینکوں کو NIM میں کمی اور سرمائے کی بڑھتی ہوئی لاگت کے دباؤ کا سامنا ہے۔

صنعتی سطح پر NIM ممکنہ طور پر 3% سے نیچے گرنے اور کریڈٹ کے زیادہ منتخب ہونے کے ساتھ، بینکوں میں سرمایہ کاری کرنا زیادہ مشکل ہو جاتا ہے، جس کے لیے صنعتی رجحانات کی بنیاد پر خریداری کرنے کے بجائے زیادہ منتخب نقطہ نظر کی ضرورت ہوتی ہے۔

22 اپریل کو ٹریڈنگ کے اختتام تک

ایک اور نقطہ نظر سے، جناب Nguyen Van Truc - NSI نیشنل سیکیورٹیز جوائنٹ اسٹاک کمپنی کے تجزیہ سینٹر کے ڈائریکٹر - نے اس بات پر زور دیا کہ سرمائے میں اضافے کی لہر ایک نیا مسابقتی منظر نامہ قائم کر رہی ہے، جس کا مقصد 100,000 بلین VND کے چارٹر سرمائے کی طرف ہے۔

مختصر مدت میں، سرمائے میں اضافے سے سپلائی میں اضافے کی وجہ سے اسٹاک کی قیمتوں پر دباؤ پڑ سکتا ہے۔ لیکن طویل مدتی میں، فیصلہ کن عنصر سرمائے کے استعمال کی کارکردگی ہی رہتا ہے۔ اگر پیدا ہونے والا منافع کم ہونے کی سطح سے زیادہ ہے، تو اسٹاک کی دوبارہ قیمت ایک اعلیٰ سطح پر کی جا سکتی ہے۔

اس کے برعکس، اگر سرمائے کو حقیقی نمو میں تبدیل نہیں کیا جاتا ہے، تو قیمت میں کمی کا دباؤ ناگزیر ہے۔

ماخذ: https://tuoitre.vn/chung-khoan-viet-dang-o-dau-so-voi-gia-vang-20260422185600168.htm

![[تصویر] ہنوئی کی شہری زندگی "سخت گرم" ماحول کے چیلنج کے تحت](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779706979265_nang-nong-t5-2026-minh-duy-7-4636-jpg.webp)

![[تصویر] دو ایکسپریس ویز اور لانگ تھانہ ہوائی اڈے کو جوڑنے والے انٹرچینج کا قریبی منظر۔](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779703378210_ndo_br_z7863716673926-224453a31600126cce10622af6290afd-4549-jpg.webp)

تبصرہ (0)