2026 کی پہلی سہ ماہی میں بینکنگ سیکٹر کے لیے منافع کی تصویر مضبوط انحراف دکھا رہی ہے۔ اگرچہ کچھ "بڑے کھلاڑی" مستحکم کریڈٹ کے حجم اور فیس کی آمدنی کی بدولت ترقی کو برقرار رکھتے ہیں، بہت سے درمیانے اور چھوٹے سائز کے بینکوں نے منافع میں نمایاں کمی ریکارڈ کی ہے، یہاں تک کہ پچھلے سال کی اسی مدت کے مقابلے میں گراوٹ بھی۔

منافع میں کمی آئی۔

Q1/2026 مالیاتی رپورٹس کے مطابق، بہت سے بینکوں نے منافع میں نمایاں کمی ریکارڈ کی جس کی وجہ خالص سود کے مارجن میں کمی، خطرے کی فراہمی کے اخراجات میں اضافہ، اور خراب قرضوں کو حل کرنے کے دباؤ کی وجہ سے ہے۔

کئی بینکوں نے گزشتہ سال کی اسی مدت کے مقابلے قبل از ٹیکس منافع میں نمایاں کمی کی اطلاع دی۔ (تصویر: ڈائی ویت)

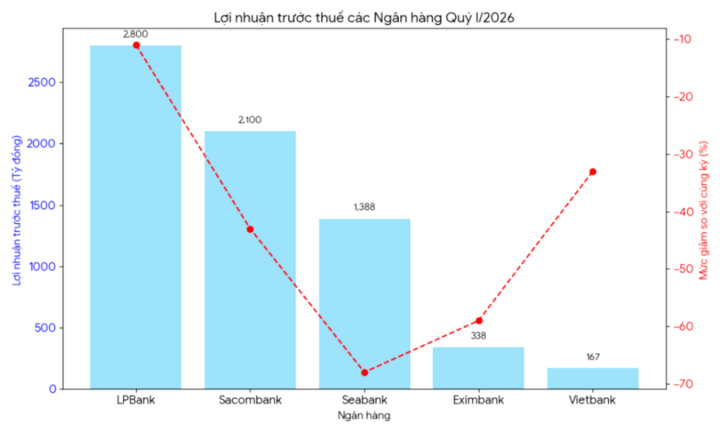

LPBank میں، 2026 کی پہلی سہ ماہی میں قبل از ٹیکس منافع صرف VND 2,800 بلین تک پہنچ گیا، جو پچھلے سال کی اسی مدت کے مقابلے میں 11% کی کمی ہے۔ LPBank کے قبل از ٹیکس منافع میں سست رفتار کریڈٹ نمو اور لگاتار زیادہ سرمائے کی لاگت کی وجہ سے تیزی سے کمی واقع ہوئی۔ پچھلے سال کی کچھ غیر معمولی آمدنی نے اب بینک کو اپنے منافع میں اضافے کو برقرار رکھنے میں مدد نہیں کی۔

Sacombank کے منافع میں بھی نمایاں کمی ہوئی۔ خاص طور پر، 2026 کی پہلی سہ ماہی میں بینک کا قبل از ٹیکس منافع صرف 2,100 بلین VND تک پہنچ گیا، جو پچھلے سال کی اسی مدت کے مقابلے میں 43% کی کمی ہے۔ Sacombank نے تیز رفتار ترقی کی مدت کے بعد کاروباری نتائج میں کمی ریکارڈ کی۔ سروس کی سرگرمیوں سے حاصل ہونے والی آمدنی اور غیر فعال قرضوں کو سنبھالنے میں اب پچھلی سہ ماہیوں کی کامیابیاں نہیں دکھائی دیتی ہیں، جبکہ پروویژن بنانے کا دباؤ نمایاں طور پر بڑھ گیا ہے۔

SeABank میں، منافع میں کمی بھی نمایاں تھی۔ 2026 کی پہلی سہ ماہی میں قبل از ٹیکس منافع صرف VND 1,388 بلین تک پہنچ گیا، جو گزشتہ سال کی اسی مدت کے مقابلے میں 68% کی کمی ہے۔ مالیاتی رپورٹ کے مطابق منافع میں اس کمی کی وجہ یہ ہے کہ سرمائے کی نقل و حرکت کی لاگت سود کی آمدنی کی شرح نمو کے مقابلے میں تیزی سے بڑھی۔ خالص سود کا مارجن (NIM) کم ہو جاتا ہے کیونکہ بینک فنڈز کو برقرار رکھنے کے لیے پرکشش شرح سود برقرار رکھنے پر مجبور ہوتے ہیں۔

Eximbank بھی اس سے مستثنیٰ نہیں تھا۔ اس بینک کو 2026 کی پہلی سہ ماہی میں قبل از ٹیکس منافع میں بھی شدید کمی کا سامنا کرنا پڑا، جو کہ صرف 338 بلین VND تک پہنچ گیا، جو گزشتہ سال کے مقابلے میں 59% کی کمی ہے۔ ویت بینک کو بھی صرف 167 بلین VND کا قبل از ٹیکس منافع ہوا، جو پچھلے سال کے مقابلے میں 33% کی کمی ہے۔

Eximbank اور Vietbank دونوں نے منافع میں کمی ریکارڈ کی جس کی وجہ قرض کی سست شرح نمو اور غیر سودی آمدنی میں نمایاں بہتری کی کمی ہے۔ فارن ایکسچینج اور انویسٹمنٹ سیکیورٹیز ٹریڈنگ نے بھی اب اتنا حصہ نہیں دیا جتنا 2025 میں۔

چھوٹے بینکوں میں، Saigonbank نے بھی 2026 کی پہلی سہ ماہی میں صرف VND 88 بلین کا قبل از ٹیکس منافع رپورٹ کیا، جو گزشتہ سال کی اسی مدت کے مقابلے میں 10% کمی ہے۔ بینک کو پیمانے، آپریشنل کارکردگی، اور مسابقتی دباؤ سے متعلق متعدد چیلنجوں کا سامنا کرنا پڑتا ہے۔ Saigonbank کے پہلی سہ ماہی کے منافع میں بھی پچھلی سہ ماہی کے مقابلے میں نمایاں کمی واقع ہوئی ہے جس کی وجہ آپریٹنگ اخراجات میں اضافہ اور خراب قرضوں کی فراہمی ہے۔

بینکوں کو منافع میں تیزی سے کمی کا سامنا ہے جس کی وجہ خالص سود کے مارجن میں کمی، خطرے کی فراہمی کے بڑھتے ہوئے اخراجات اور خراب قرضوں کو حل کرنے کے دباؤ کی وجہ سے ہے۔ (تصویر: بی ایل)

منافع میں تیزی سے کمی کی وجوہات۔

مالیاتی ماہرین کے مطابق 2026 کی پہلی سہ ماہی میں بینکوں کے کاروباری نتائج میں کمی کی کئی وجوہات ہیں۔

مالیاتی تجزیہ کار Nguyen Thuy Hang کے مطابق، 2026 کی پہلی سہ ماہی میں بہت سے بینکوں کے کاروباری نتائج میں کمی کی بنیادی وجہ خالص سود کے مارجن (NIM) میں کمی ہے۔

محترمہ ہینگ کے مطابق، 2025 کے آخر سے کیپٹل موبلائزیشن میں سخت مقابلے کے دور کے بعد، بہت سے بینکوں کے لیے سرمائے کی لاگت زیادہ ہے۔ تاہم، کاروبار کو سپورٹ کرنے اور معیشت کو متحرک کرنے کے دباؤ کی وجہ سے قرض دینے کی شرح سود میں اسی طرح اضافہ ہونے کا امکان نہیں ہے۔

اس کے علاوہ، کریڈٹ کی نمو توقعات پر پورا نہیں اتری ہے، جس سے آمدنی پر نمایاں اثر پڑا ہے۔ بہت سے کاروبار سست مانگ کی وصولی اور رئیل اسٹیٹ اور کنزیومر مارکیٹ کے درمیان سرمایہ ادھار لینے کے بارے میں محتاط رہتے ہیں جو ابھی تک مکمل طور پر بحال نہیں ہوا ہے۔

مزید برآں، ری اسٹرکچرنگ اور قرضوں کی التوا کی مدت کے بعد خراب قرضوں میں دوبارہ اضافے کے آثار دکھائی دے رہے ہیں۔ یہ بینکوں کو اپنے خطرے کی دفعات میں نمایاں اضافہ کرنے پر مجبور کرتا ہے، براہ راست منافع کو کم کرتا ہے۔

"ایک اور وجہ غیر سودی آمدنی کا کمزور ہونا ہے۔ 2025 میں، بہت سے بینکوں کی بینکایشورنس، بانڈ کی سرمایہ کاری، یا غیر ملکی زرمبادلہ کی تجارت سے آمدنی میں اضافہ ہوا تھا۔ 2026 تک، یہ آمدنی کے ذرائع اب اس بلند شرح نمو کو برقرار نہیں رکھیں گے جو وہ پہلے کرتے تھے،" محترمہ ہینگ نے کہا۔

محترمہ ہینگ کے مطابق، آنے والی سہ ماہیوں میں بینکوں کے منافع پر دباؤ برقرار رہ سکتا ہے اگر خراب قرضوں کو اچھی طرح سے حل نہیں کیا جاتا ہے اور کریڈٹ کی طلب مضبوطی سے بحال نہیں ہوتی ہے۔

تاہم، تجزیہ کار اب بھی توقع رکھتے ہیں کہ 2026 کی دوسری ششماہی میں مزید مستحکم شرح سود بینکوں کے منافع کے مارجن کو بہتر بنانے میں مدد دے سکتی ہے۔ اس کے علاوہ، ڈیجیٹلائزیشن کو تیز کرنا، لاگت میں کمی، اور سروس فیس کی آمدنی کو بڑھانا بینکوں کے لیے آنے والے عرصے میں پائیدار ترقی کو برقرار رکھنے کے لیے اہم ہدایات ہوں گی۔

ماخذ: https://vtcnews.vn/nhieu-ngan-hang-co-tinh-hinh-kinh-doanh-giam-ar1016915.html

![[تصویر] دو ایکسپریس ویز اور لانگ تھانہ ہوائی اڈے کو جوڑنے والے انٹرچینج کا قریبی منظر۔](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779703378210_ndo_br_z7863716673926-224453a31600126cce10622af6290afd-4549-jpg.webp)

![[تصویر] ہنوئی کی شہری زندگی "سخت گرم" ماحول کے چیلنج کے تحت](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779706979265_nang-nong-t5-2026-minh-duy-7-4636-jpg.webp)

تبصرہ (0)