فی الحال، لاؤ کائی میں بینکنگ سروس کا بنیادی ڈھانچہ 31 فرسٹ لیول برانچز، 18 پیپلز کریڈٹ فنڈز، 20 سیکنڈ لیول برانچز، اور 119 ٹرانزیکشن آفسز کے ساتھ مضبوطی سے ترقی کر چکا ہے۔ نیٹ ورک کی ترقی اور جدید سہولیات نے لوگوں اور کاروباری برادری کی مالی خدمات کی ضروریات کو فوری طور پر پورا کیا ہے۔

فی الحال، حکومتی پالیسیوں کے مطابق پیداواری اور کاروباری شعبوں، ترجیحی شعبوں اور ترقی کے محرکات میں رقوم کی تقسیم پر کریڈٹ فلو پر توجہ مرکوز کی جا رہی ہے۔

افراد اور کاروباروں کے لیے سرمائے تک رسائی کی سہولت کے ساتھ ساتھ، علاقے میں کریڈٹ ادارے اب بھی سختی سے ممکنہ طور پر خطرناک شعبوں میں رقوم کے بہاؤ کو کنٹرول کر رہے ہیں، جس سے نظام کے استحکام اور حفاظت کو یقینی بنایا جا رہا ہے۔

تازہ ترین رپورٹ کے مطابق، صوبے میں قرض کی سرگرمیوں نے سال کے آغاز سے مستحکم نمو برقرار رکھی ہے۔

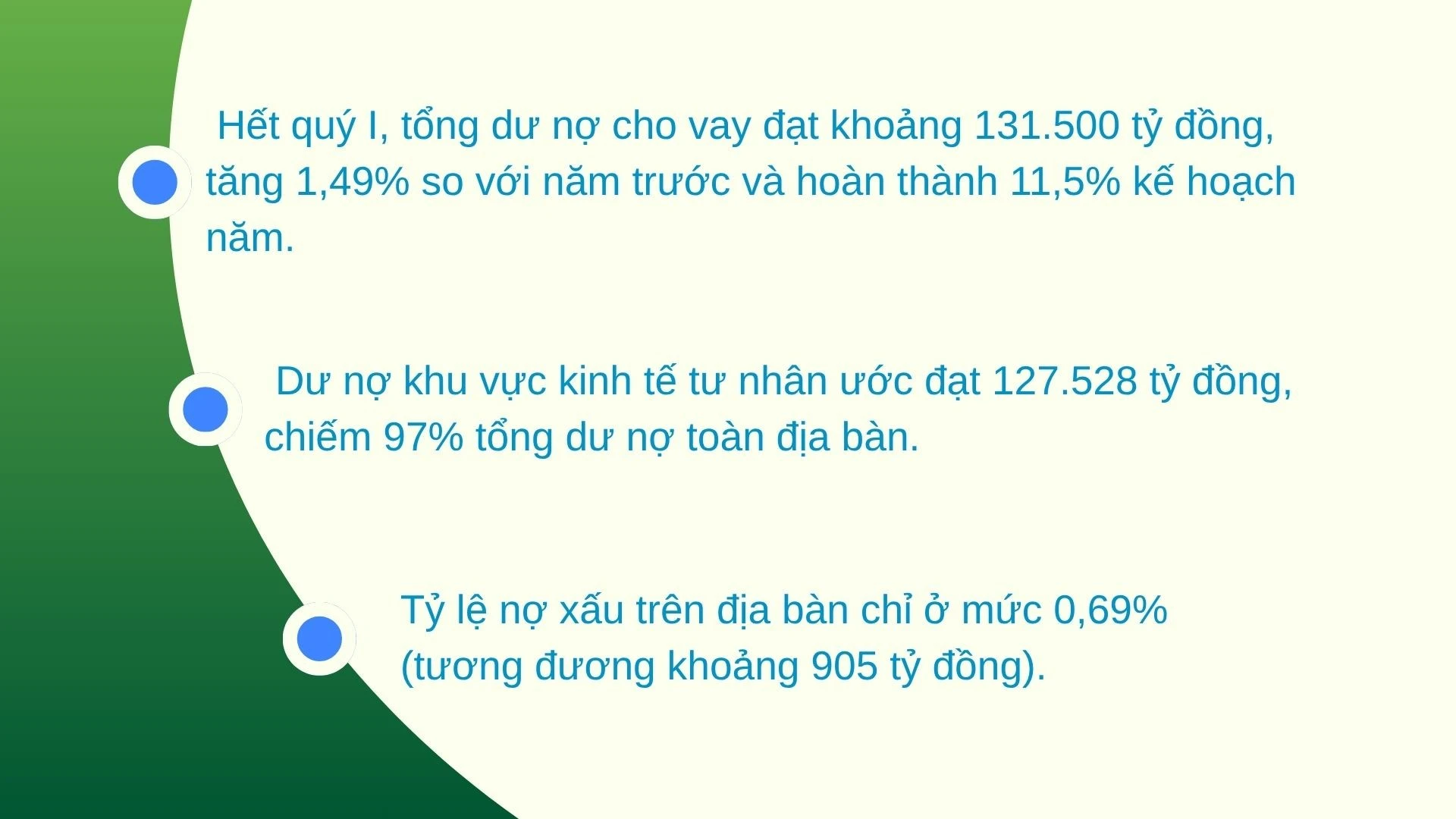

28 فروری 2026 تک، قرض کا کل بقایا رقم 130,479 بلین VND تک پہنچ گئی، جو کہ 2025 کے آخر کے مقابلے میں VND 908 بلین کا اضافہ ہے۔ پہلی سہ ماہی کے اختتام تک، یہ اعداد و شمار تقریباً VND 131,500 بلین تک پہنچ گیا، جو پچھلے سال کے مقابلے میں 1.49% سالانہ اور 1.49% کا اضافہ ہے۔ منصوبہ

قابل ذکر بات یہ ہے کہ قرضوں کا بہاؤ پرائیویٹ سیکٹر میں بہت زیادہ مرتکز ہے۔ بقایا قرضوں کا تخمینہ 127,528 بلین VND کے ساتھ، اس شعبے کا صوبے کے کل بقایا قرضوں کا 97% حصہ ہے، جو صوبے کی معیشت کے لیے اہم محرک کے طور پر اپنے کردار کی تصدیق کرتا ہے۔

سرمائے تک رسائی کی سہولت کے ساتھ ساتھ، کمرشل بینکنگ سسٹم اور مقامی لوگوں کے کریڈٹ فنڈز قرض کی تشخیص اور حل پر خاص توجہ دے رہے ہیں۔

صارفین کے باقاعدہ جائزوں اور درجہ بندیوں کی بدولت، کریڈٹ کا معیار محفوظ سطح پر برقرار رہتا ہے۔

جنوری 2026 کے آخر تک، اس علاقے میں غیر فعال قرض کا تناسب صرف 0.69% تھا (تقریباً 905 بلین VND کے برابر)، جو خطرے کی روک تھام میں کریڈٹ اداروں کے فعال انداز کو ظاہر کرتا ہے۔

مالیاتی اداروں کی طرف سے فنڈز کی تقسیم کو فعال طور پر نافذ کیا گیا ہے، جو سال کے آغاز سے ہی سرمایہ جذب کرنے کی معیشت کی صلاحیت کو بہتر بنانے میں معاون ہے۔

31 مارچ 2026 تک، Agribank کی Bac Yen Bai برانچ کے پاس 11,432 بلین VND کی معیشت کے لیے قرض کا مجموعی بقایا تھا، جو سال کے آغاز کے مقابلے میں 1.5% (VND 169 بلین کے مساوی) کا اضافہ ہے، جو 18,900 سے زیادہ صارفین کو خدمات فراہم کر رہا ہے۔

قرض کے ڈھانچے میں، قلیل مدتی قرض VND 7,317 بلین (مجموعی بقایا قرض کا 64% کے حساب سے) کے ساتھ ایک غالب کردار ادا کرتا ہے، جو پیداوار اور کاروبار کے لیے کام کرنے والے سرمائے کی ضروریات کو لچکدار طریقے سے پورا کرنے کی صلاحیت کو ظاہر کرتا ہے۔

اس کے ساتھ ہی، درمیانی اور طویل مدتی قرضے 4,115 بلین VND تک پہنچ گئے، جو کہ مجموعی بقایا قرضوں کا 36% بنتا ہے، جو کہ گہرائی سے سرمایہ کاری کے منصوبوں کی حمایت میں استحکام کا مظاہرہ کرتا ہے۔ خاص طور پر، برانچ نے "زراعت، کسانوں، اور دیہی علاقوں" کے کریڈٹ میں اپنے اہم کردار کی تصدیق جاری رکھی، جس میں زرعی اور دیہی قرضے VND 8,146 بلین (1.9% کا اضافہ) تک پہنچ گئے، جن میں سے گروپ قرضے کے ذریعے قرضے VND 1,090 بلین تک پہنچ گئے جس میں 8,000 سے زیادہ ممبران نے مقامی قرضوں میں اہم حصہ ڈالا، جس سے مقامی قرضوں کی واپسی ہوئی اقتصادی ترقی.

گزشتہ تین سالوں کے دوران، رہائشی علاقے 3، آؤ لاؤ وارڈ میں مسٹر ہا ہائی نام کے خاندان نے، 1,000 سے زیادہ خنزیروں کے پیمانے کے ساتھ ایک پگ فارم بنانے میں سرمایہ کاری کرنے پر توجہ مرکوز کی ہے، جو ایک جدید، بند لوپ کے عمل کے مطابق چل رہا ہے۔

تاہم، سرمایہ کاری کا مطلوبہ سرمایہ کافی تھا۔ لہذا، اس نے ڈھٹائی کے ساتھ ایگری بینک کی باک ین بائی برانچ سے 10 بلین VND سے زیادہ کا قرض لیا۔

مسٹر نام نے کہا: "بینک کے عملے نے عمل کو آسان بنایا، طریقہ کار کو آسان بنایا اور فوری ادائیگی کو یقینی بنایا۔ اس کی بدولت، میرے خاندان کے پاس ہماری مویشیوں کی کھیتی کو بڑھانے اور زیادہ موثر طریقے سے کام کرنے کے لیے سرمایہ ہے۔"

اگرچہ کریڈٹ آؤٹ لک بہت سے مثبت اشارے دکھاتا ہے، لیکن مارکیٹ کو نئے چیلنجوں کا سامنا کرنا شروع ہو گیا ہے۔ 2026 کے آغاز سے، ڈپازٹ اور قرض دینے والی سود کی شرحوں میں پچھلے سال کے اختتام کے مقابلے میں معمولی اوپر کی طرف ایڈجسٹمنٹ کے آثار نظر آئے ہیں۔

خاص طور پر، قرض دینے کی شرح سود میں اوسطاً 0.3% - 0.7% فی سال اضافہ ہوا ہے۔ یہ رجحان سرمائے کی لاگت پر کچھ خاص دباؤ ڈال رہا ہے، کاروباروں اور افراد کو اپنی پیداوار اور کاروباری منصوبوں میں زیادہ محتاط رہنے پر مجبور کر رہا ہے۔

آنے والے عرصے میں، اسٹیٹ بینک آف ویتنام کی علاقائی برانچ 4 اسٹیٹ بینک آف ویتنام کی ہدایات اور 2026 میں بینکنگ سیکٹر کے کلیدی کاموں کو مؤثر طریقے سے نافذ کرنے کے لیے سماجی و اقتصادی صورتحال میں ہونے والی پیش رفت پر قریب سے عمل کرتا رہے گا۔

اس کے علاوہ، اسٹیٹ بینک آف ویتنام کی علاقائی شاخ 4 نے بھی اپنی شاخوں کو پیداوار اور کاروباری شعبوں، ترجیحی شعبوں، اور مقامی ترقی کے محرکات جیسے سرحدی تجارت، تجارتی زراعت، اور نجی شعبے کو قرض فراہم کرنے کی ہدایت کی۔

بینکنگ سیکٹر زراعت، جنگلات اور ماہی پروری کے شعبوں کے لیے کریڈٹ پیکجوں کے مطابقت پذیر عمل کو تیز کرے گا۔ بنیادی ڈھانچے اور ڈیجیٹل ٹیکنالوجی میں سرمایہ کاری؛ اور حکومتی فرمان 156 مورخہ 16 جون 2025 کے مطابق نامیاتی اور سرکلر زراعت کی حوصلہ افزائی کے لیے پالیسیوں کو نافذ کرنا، حکومتی فرمان 55/ND-CP مورخہ 9 جون، 2015 کے کچھ مضامین میں ترمیم اور ان کی تکمیل کرنا، زرعی اور دیہی ترقی کے لیے کریڈٹ پالیسیوں پر۔

معیشت میں سرمائے کے بہاؤ کو "ان لاک" کرنے کے لیے ہم آہنگ حل کے ساتھ، بینکنگ سسٹم نہ صرف معیشت کی "لائف لائن" کے طور پر اپنے کردار کو پورا کرتا ہے بلکہ لاؤ کائی کو نئے ترقی کے مرحلے میں ایک مضبوط پیش رفت کرنے کے قابل بنانے کے ہدف میں بھی اہم کردار ادا کرتا ہے۔

ماخذ: https://baolaocai.vn/tiep-suc-cho-nen-kinh-te-post898213.html

![[تصویر] جنرل سیکرٹری اور صدر چین-آسیان اے آئی ایپلیکیشن کوآپریشن سینٹر کا دورہ کر رہے ہیں۔](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/17/1776404277677_vna-potal-tong-bi-thu-chu-tich-nuoc-tham-trung-tam-hop-tac-ung-dung-ai-trung-quoc-asean-8706616-2286-jpg.webp)

![[تصویر] قومی اسمبلی کے چیئرمین ٹران تھان مین ویتنام-ترکی تعاون کو فروغ دینے کے لیے پالیسی سیمینار میں شرکت کر رہے ہیں۔](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/16/1776351415367_vna-potal-chu-tich-quoc-hoi-tran-thanh-man-du-toa-dam-chinh-sach-thuc-day-hop-tac-viet-nam-tho-nhi-ky-8705791-jpg.webp)

تبصرہ (0)