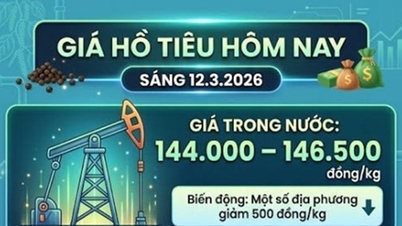

استنادًا إلى اللوائح القانونية الحالية، اعتبارًا من 1 يناير 2026، لم يعد يُطلب من دافعي الضرائب تقديم أي مستندات أو دفع رسوم تراخيص الأعمال لعام 2026 وما يليه. وينبع هذا القرار من توقف الدولة رسميًا عن تحصيل ودفع رسوم تراخيص الأعمال؛ وفي الوقت نفسه، تم إلغاء جميع المستندات القانونية التي كانت تُشكّل الأساس القانوني لتحصيل هذه الرسوم.

وبالتحديد، تنص الفقرة 7 من المادة 20 من القرار رقم 198/2025/QH15 الصادر بتاريخ 17 مايو 2025 عن الجمعية الوطنية بشأن بعض الآليات والسياسات الخاصة بتنمية القطاع الخاص بوضوح على ما يلي: "يتوقف تحصيل ودفع رسوم تراخيص الأعمال اعتبارًا من 1 يناير 2026". وهذا تنظيم ذو أثر قانوني قوي، يعكس السياسة الثابتة للدولة في إصلاح نظام الضرائب والرسوم والجبايات بهدف تخفيف الأعباء المالية على الشركات والأسر والأفراد العاملين في الأنشطة الإنتاجية والتجارية، مما يخلق ظروفًا مواتية للتنمية المستدامة للقطاع الاقتصادي الخاص.

علاوة على ذلك، ولضمان الاتساق والتوحيد في النظام القانوني، أصدرت الحكومة المرسوم رقم 362/2025/ND-CP بتاريخ 31 ديسمبر 2025، والذي يُفصّل بعض الأحكام والتدابير لتنظيم وتوجيه تنفيذ قانون الرسوم والمصاريف. وقد ألغت المادة 6، الفقرة 4، من هذا المرسوم رسميًا المرسوم رقم 139/2016/ND-CP بتاريخ 4 أكتوبر 2016، والمرسوم رقم 22/2020/ND-CP بتاريخ 24 فبراير 2020، وهما مرسومان كانا ينظمان بشكل مباشر رسوم تراخيص الأعمال وتعديل وتكميل اللوائح المتعلقة بها.

إن إلغاء المراسيم المذكورة أعلاه يعني أنه لم يعد هناك أي أساس قانوني للوكالات الحكومية المختصة لمواصلة تحصيل أو إدارة أو طلب إقرارات رسوم تراخيص الأعمال من وقت انتهاء صلاحية هذه اللوائح.

وفقًا للمبادئ القانونية المتعلقة بالضرائب والرسوم، لا يلتزم دافعو الضرائب بالدفع إلا في حال وجود لائحة محددة. وبمجرد توقف القانون عن تحصيل هذه الرسوم وإلغاء جميع الأسس القانونية التي تحكمها، يسقط الالتزام بالإبلاغ عنها ودفعها. لذا، اعتبارًا من 1 يناير 2026، لن يكون على دافعي الضرائب دفع رسوم رخصة العمل، ولن يكونوا ملزمين أيضًا بإعداد وتقديم نماذج إقرار رسوم رخصة العمل كما كان في السنوات السابقة.

لذلك، فإن الإعفاء من رسوم رخصة العمل اعتبارًا من عام 2026 فصاعدًا يتوافق تمامًا مع اللوائح القانونية الحالية، مما يضمن الامتثال لسياسة إصلاح الإجراءات الإدارية، ويقلل من تكاليف الامتثال، ويدعم تنمية الاقتصاد الخاص وفقًا لتوجيهات الجمعية الوطنية والحكومة.

تُستمد رسوم تراخيص الأعمال من ضريبة تراخيص الأعمال السابقة، وتتمثل أهدافها الرئيسية في: الاعتراف بالوجود القانوني للمؤسسات الإنتاجية والتجارية؛ وتوفير مصدر دخل مستقر وسهل الإدارة لميزانية الدولة؛ والمساهمة في إدارة الأنشطة التجارية وفقًا لحجمها (رأس المال المرخص، الإيرادات). مع ذلك، فإن الإيرادات المحصلة حاليًا ليست كبيرة، في حين أن عملية التحصيل مكلفة وتُثقل كاهل الإجراءات الإدارية.

المصدر: https://baonghean.vn/bai-bo-le-phi-mon-bai-10321343.html

![[صورة] احتفال بهيج بأجيال من موظفي صحيفة نهان دان](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/03/11/1773228432744_cb-75-nam-7-7034-jpg.webp)

تعليق (0)