أعلن بنك الدولة الفيتنامي (SBV) للتو عن بعض النتائج الرئيسية لاستطلاعه حول اتجاهات الأعمال للمؤسسات الائتمانية في الربع الأخير من عام 2024.

أُجري الاستطلاع في الفترة من 25 مايو 2024 إلى 11 يونيو 2024. وشملت الجهات المعنية جميع المؤسسات الائتمانية وفروع بنك الدولة الفيتنامي، وبلغ معدل الاستجابة 96%.

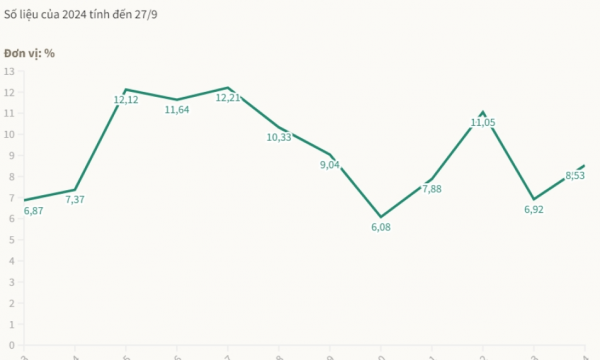

ستستمر أسعار الفائدة على الودائع في الارتفاع بشكل طفيف، بينما ستنخفض أسعار الفائدة على القروض.

تُظهر نتائج الاستطلاع وجود طلب على هذه الخدمة. بنك تتوقع المؤسسات الائتمانية أن طلب العملاء (على الودائع وخدمات الدفع والبطاقات واحتياجات الدفع) سينتعش بشكل طفيف فقط في الربع الثاني من عام 2024، وهو أقل بكثير مما كان متوقعاً.

وعلى وجه الخصوص، لوحظ أن الطلب على إيداع الأموال واستخدام خدمات الدفع والبطاقات قد شهد تحسناً أكبر من الطلب على الاقتراض خلال الفترة نفسها. وفي نهاية الربع الثاني من عام 2024، بلغ الطلب على الاقتراض من الشركات... الشركات ويُعتقد أن هذا أعلى من احتياجات الاقتراض للعملاء الأفراد والمؤسسات الائتمانية الأخرى.

تتوقع المؤسسات المالية أن طلب العملاء على الخدمات المصرفية قد "يتحسن" بشكل أفضل في الربع الثالث من عام 2024 مقارنة بالربع الثاني من نفس العام، وفي عام 2024 مقارنة بعام 2023، وذلك مع تحسن الاقتصاد... اقتصاد هناك العديد من التطورات الإيجابية وعلامات التعافي، حيث من المتوقع أن "يتحسن" الطلب على القروض أكثر من الطلب على الودائع والمدفوعات.

بحسب المؤسسات الائتمانية، ظلّت سيولة النظام المصرفي في الربع الثاني من عام 2024 "جيدة"، إذ شهدت تحسّناً واقتربت من التوقعات للفترة السابقة. وتتوقع هذه المؤسسات استمرار تحسّن وضع السيولة في الربع الثالث من عام 2024 وطوال العام مقارنةً بعام 2023.

تُظهر نتائج الاستطلاع أن العديد من المؤسسات الائتمانية قد رفعت أو تخطط لرفع أسعار الفائدة على الودائع بشكل طفيف. وبشكل عام، تتوقع هذه المؤسسات انخفاضًا طفيفًا في أسعار الفائدة على الودائع خلال عام 2024 مقارنةً بنهاية العام الماضي. وفي الوقت نفسه، تواصل المؤسسات الائتمانية خططها لخفض أسعار الفائدة على القروض لدعم الأفراد والشركات في الحصول على الائتمان. يستثمر توسيع نطاق الإنتاج والعمليات التجارية.

بحسب نتائج الاستطلاع لهذه الفترة، أفادت المؤسسات الائتمانية خلال أول شهرين من الربع الثاني من عام 2024، بمواصلة خفض متوسط أسعار المنتجات والخدمات، ولكن بوتيرة متناقصة تدريجيًا. وأشارت تحديدًا إلى أن المؤسسات الائتمانية خفضت أسعار الفائدة بنسبة أكبر من رسوم الخدمات. ومن المتوقع أن تبقى متوسطات أسعار المنتجات والخدمات مستقرة في الربع الثالث من عام 2024 وطوال عام 2024، مع توقعات بارتفاع طفيف مجددًا في عام 2025.

كما توقعت الدراسة الاستقصائية السابقة، استمر مستوى المخاطر الإجمالي (MBRR) لمجموعات العملاء، وفقًا لتقييم المؤسسات الائتمانية، في الارتفاع خلال الربع الثاني من عام 2024، ومن المتوقع أن يستمر هذا الاتجاه التصاعدي الطفيف خلال الربع الثالث من العام نفسه. وبشكل عام، تتوقع المؤسسات الائتمانية أن يستمر مستوى المخاطر الإجمالي (MBRR) لمجموعات العملاء في الارتفاع الطفيف خلال عام 2024، إلا أن معدل الزيادة قد تباطأ بشكل ملحوظ مقارنةً بعام 2023.

على وجه التحديد، من المتوقع أن يرتفع مستوى المخاطر التي تواجه المؤسسات الائتمانية ارتفاعًا طفيفًا في الربع الثاني من عام 2024. وبالنظر إلى عام 2024 بأكمله، فمن المتوقع أن يظل المتوسط المرجح للمخاطر (MBRR) لهذه المجموعة دون تغيير مقارنةً بعام 2023. ومن المتوقع أن يرتفع معدل تعبئة رأس المال على مستوى النظام بنسبة 3.3% في المتوسط في الربع الثالث من عام 2024، وبنسبة 10.1% في عام 2024، وهو معدل أعلى مقارنةً بتوقعات 9.9% المسجلة في المسح السابق.

من المتوقع أن يبلغ نمو الائتمان للعام بأكمله 13.6٪، مع نمو متوقع في الأرباح في عام 2024.

من المتوقع أن يرتفع إجمالي الائتمان القائم في النظام بنسبة 3.7% في المتوسط خلال الربع الثالث من عام 2024، وبنسبة 14.1% خلال عام 2024، أي بزيادة قدرها 0.47% مقارنةً بتوقعات المسح السابق البالغة 13.6%. وأفادت المؤسسات الائتمانية بأن نسبة القروض المتعثرة استمرت في تسجيل "زيادة طفيفة" خلال الربع الثاني من عام 2024، متجاوزةً بذلك "الانخفاض الطفيف" المتوقع الذي شُوهد في الربع الأول من العام نفسه. ومع ذلك، تتوقع هذه المؤسسات انخفاض نسبة القروض المتعثرة خلال الربع الثالث من عام 2024.

أظهرت نتائج الاستطلاع تحسناً في الأداء العام للقطاع المصرفي وأرباحه قبل الضرائب خلال الربع الثاني من عام 2024، إلا أن هذا التحسن لم يكن ملحوظاً مقارنةً بالربع الأول من العام نفسه، ولم يُلبِّ توقعات المؤسسات الائتمانية التي وردت في الاستطلاع السابق. وتتوقع نسبة تتراوح بين 70% و75.5% من هذه المؤسسات أن تكون الظروف التجارية أكثر ملاءمةً خلال الربع الثالث من عام 2024، وكذلك خلال العام بأكمله.

في عام 2024، تتوقع 86.2% من المؤسسات الائتمانية نمو الأرباح قبل الضرائب بشكل إيجابي مقارنة بعام 2023. ومع ذلك، يشعر 11% بالقلق من نمو الأرباح السلبي في عام 2024 (وهو أعلى من نسبة 10.1% المتوقعة في الاستطلاع السابق)، ويقدر 2.8% أن الأرباح ستبقى دون تغيير.

في الربع الثاني من عام 2024، قيّمت المؤسسات الائتمانية أن العوامل الداخلية استمرت في التحسن مقارنة بالربع السابق، ومن المتوقع أن يستمر هذا التحسن طوال عام 2024. وعلى وجه الخصوص، لا تزال غالبية المؤسسات الائتمانية تعتبر عاملي "سياسات أسعار الفائدة والائتمان وأسعار الصرف للمؤسسة" و"سياسات وخدمات رعاية العملاء للمؤسسة" أهم عاملين يؤثران إيجاباً على أداء أعمالها في الربع الثاني، ومن المتوقع أن يستمر هذا التأثير طوال عام 2024.

ومع ذلك، لا تزال 5.6% من المؤسسات الائتمانية قلقة من أن العوامل الداخلية العامة ستؤدي إلى "تدهور" أداء أعمالها في عام 2024، ويرجع ذلك أساسًا إلى عامل "القدرة". تمويل "قدرة الوحدة على الابتكار وتحسين المنتجات" إلى جانب "قدرة الوحدة على ابتكار المنتجات وتحسينها". وقد قيّمت المؤسسات الائتمانية "طلب الاقتصاد على منتجات وخدمات الوحدة" باعتباره العامل الموضوعي الأهم الذي يُسهم في "تحسين" الوضع التجاري للمؤسسات الائتمانية في الربع الثاني من عام 2024.

ومع ذلك، فإنه من المتوقع أن تكون "سياسات بنك الدولة الفيتنامي بشأن الائتمان وسعر الفائدة وسعر الصرف" هي العامل الموضوعي الأكثر أهمية الذي يساعد على "تحسين" الوضع التجاري للمؤسسات الائتمانية طوال عام 2024، يليها "الظروف التجارية والمالية للعملاء" و"طلب الاقتصاد على منتجات وخدمات المؤسسة".

وفي الوقت نفسه، لا يزال يتم تقييم "المنافسة من المؤسسات الائتمانية الأخرى" على أنها العامل الأكثر أهمية الذي يؤثر سلبًا على أداء الأعمال للمؤسسات الائتمانية ويؤدي إلى "تدهوره" في الربع الثاني من عام 2024، ومن المتوقع أن يستمر هذا التأثير طوال عام 2024.

وفقًا لتقييمات المؤسسات الائتمانية، فقد شهد وضع العمل والتوظيف في القطاع المالي والمصرفي تطورًا إيجابيًا في الربع الثاني من عام 2024، ومن المتوقع أن يظل مواتيًا في الربع الثالث من عام 2024 وكذلك طوال عام 2024.

مصدر

![[صورة] رئيس الوزراء لي مينه هونغ يترأس الجلسة الموضوعية حول تعزيز تطوير العلوم والتكنولوجيا والابتكار.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/23/1782207872934_ndo_br_dsc-1724-jpg.webp)