ما هو حساب الإيداع تحت الطلب؟

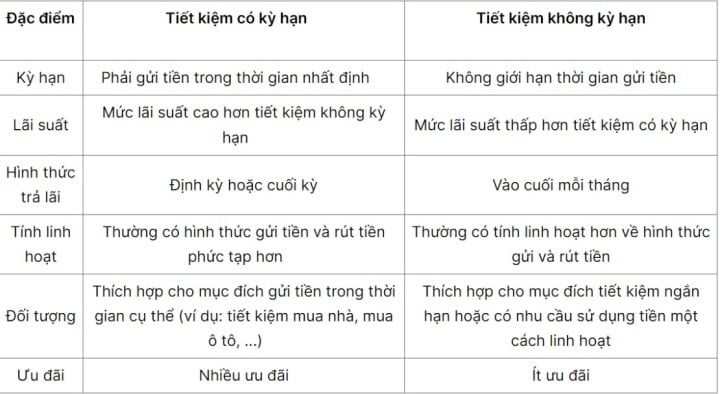

تُعدّ حسابات الإيداع تحت الطلب وسيلةً لتوفير المال دون تحديد مدة أو مبلغ إيداع ثابت، وبسعر فائدة متغير. يستطيع العملاء سحب أموالهم أو إغلاق حساباتهم بمرونة دون انتظار تاريخ الاستحقاق، مع ضمان الأمان وزيادة الأرباح.

فوائد إيداع الأموال في حساب توفير غير محدد المدة.

يُتيح ادخار المال في حساب غير محدد المدة العديد من المزايا، مثل أسعار الفائدة المرتفعة نسبيًا، والمرونة، والأمان، وسهولة الإدارة. مع ذلك، عليك دراسة خياراتك بعناية قبل اتخاذ قرار الإيداع، والبحث بدقة في شروط وأسعار الفائدة لدى البنك أو المؤسسة المالية المعنية لاتخاذ القرار الاستثماري الأمثل.

بإمكان العملاء زيادة عوائدهم بشكل ملحوظ عن طريق إيداع الأموال في حساب توفير غير محدد المدة. (صورة توضيحية)

أسعار الفائدة: عادةً ما تقدم الودائع تحت الطلب أسعار فائدة مرتفعة نسبيًا، ولكنها ستكون أقل من حسابات التوفير الأخرى مثل الودائع لأجل أو شهادات الإيداع.

المرونة: تسمح حسابات الإيداع تحت الطلب للعملاء بسحب الأموال في أي وقت دون تكبد رسوم أو خسارة فوائد مثل حسابات التوفير الأخرى.

الأمان: أموالك محمية ومحفوظة بأمان عند إيداعها في حساب توفير تحت الطلب.

سهولة الإدارة: يُعدّ ادخار المال في حساب غير محدد المدة طريقة سهلة لإدارة أموالك. يمكن للعملاء الاطلاع على أموالهم وتتبع الفوائد المتراكمة.

لا يوجد حد أقصى للإيداع: على عكس حسابات التوفير لأجل محدد، لا يوجد حد أقصى للإيداع في حسابات التوفير تحت الطلب. يمكن للعملاء إيداع أي مبلغ يناسب قدراتهم المالية.

مناسبة لشريحة واسعة من العملاء: تُعدّ حسابات الإيداع تحت الطلب مناسبة لشريحة واسعة من العملاء، بما في ذلك الأفراد والشركات. فهي تتيح للأفراد إيداع الأموال في حسابات التوفير الخاصة بهم لتكوين مدخرات.

أسعار الفائدة على حسابات الإيداع تحت الطلب.

تُحدد أسعار الفائدة على الودائع تحت الطلب عادةً من قبل كل بنك على حدة، وقد تختلف من بنك لآخر. ومع ذلك، فإن هذه الأسعار تكون عموماً أقل من أسعار الفائدة على الودائع لأجل، وذلك بفضل مرونة وسهولة استخدام هذا المنتج.

يختلف سعر الفائدة المحدد باختلاف سياسة أسعار الفائدة لكل بنك. عادةً ما تنشر البنوك أسعار الفائدة على حسابات التوفير لأجل محدد، لذا عليك متابعتها باستمرار للحصول على معلومات محدثة. سيساعدك اختيار بنك يقدم سعر فائدة مناسب على تحقيق أقصى استفادة من مدخراتك غير لأجل محدد.

يُعد حساب الإيداع تحت الطلب شكلاً مرناً من أشكال الادخار.

تختلف صيغة حساب الفائدة على الودائع تحت الطلب باختلاف طريقة حساب الفائدة المتبعة في كل بنك أو مؤسسة مالية. ومع ذلك، فإن الطريقة العامة هي استخدام الصيغة التالية:

الفائدة المكتسبة = مبلغ الإيداع × معدل الفائدة × عدد أيام الإيداع / 365

في هذا السياق، يُقصد بمبلغ الإيداع المبلغ الذي يودعه العميل في حساب التوفير. أما سعر الفائدة فهو السعر المطبق وفقًا للوائح البنك. ويُقصد بفترة الإيداع المدة الزمنية من تاريخ إيداع العميل للمبلغ إلى تاريخ سحبه أو إغلاقه للحساب.

قد يطبق كل بنك أو مؤسسة مالية طرقًا مختلفة لحساب الفائدة، لذا يجب عليك التحقق بعناية من أسعار الفائدة وطرق حسابها لدى البنك أو المؤسسة المالية قبل إيداع الأموال.

هل ينبغي عليك فتح حساب توفير بدون مدة محددة؟

يعتمد قرار فتح حساب إيداع تحت الطلب على الوضع المالي واحتياجات كل شخص. ومع ذلك، إليك بعض النصائح التي قد تساعدك في اتخاذ القرار المناسب.

عدم وجود خطة إنفاق محددة في المستقبل القريب: إذا لم تكن لديك خطة إنفاق محددة في المستقبل القريب، فقد ترغب في الاحتفاظ بالمال في حساب تحت الطلب لاستخدامه عند الحاجة، مثل إصلاحات المنزل، أو النفقات الطبية غير المتوقعة، أو ببساطة للادخار لخطط إنفاق أكبر في المستقبل.

وضع خطط تسوق مستقبلية قصيرة الأجل: إن الاحتفاظ بجزء من أموالك في حساب إيداع تحت الطلب يمكن أن يساعدك على الاستعداد لتلك النفقات دون تكبد تكلفة اقتراض المال.

خلال فترة انكماش السوق: عندما ينخفض سوق الأسهم أو سوق العقارات، قد تنخفض قيمة الاستثمارات. في هذه الحالة، قد يكون الاحتفاظ بالمال في حساب وديعة تحت الطلب خيارًا أكثر أمانًا للحد من المخاطر وانتظار فرص الاستثمار.

لين تشي (مُجمّع)

نافع

العاطفة

مبدع

فريد

الغضب

مصدر

![[صورة] رئيس الجمعية الوطنية تران ثانه مان يحضر المؤتمر للإعلان عن الخطة الرئيسية لمدينة هانوي العاصمة برؤية تمتد لمئة عام.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/29/1782709639728_ndo_br_1-jpg.webp)

![[صورة] نظرة إلى الوراء على استعدادات العاصمة للخطة الرئيسية التي استمرت قرنًا من الزمان.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/29/1782750453122_quy-hoach-100-nam-minh-duy-1-2118-jpg.webp)

![[صورة] الأمين العام والرئيس تو لام يعمل مع لجنة الحزب الحكومية على منع ومكافحة العواصف والفيضانات والكوارث الطبيعية الشديدة وتغير المناخ.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/29/1782729441945_a1-bnd-0385-9454-jpg.webp)