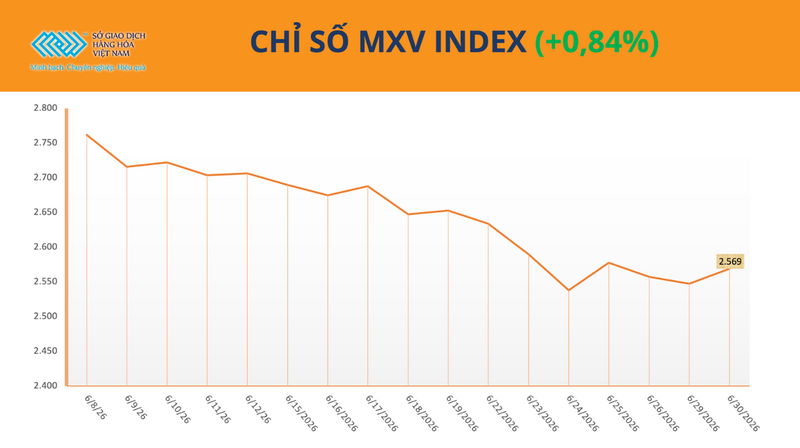

أغلقت أسواق السلع العالمية جلسة التداول الأخيرة من شهر يونيو وسط ضغط شرائي قوي في العديد من القطاعات. عند الإغلاق، ارتفع مؤشر MXV بأكثر من 0.8% ليصل إلى 2568 نقطة. والجدير بالذكر أن أسعار البن شهدت ارتفاعاً ملحوظاً بالتزامن مع ذلك، ما لفت انتباه المستثمرين الذين تابعوا عن كثب تطورات موسم الحصاد في البرازيل .

مؤشر MXV

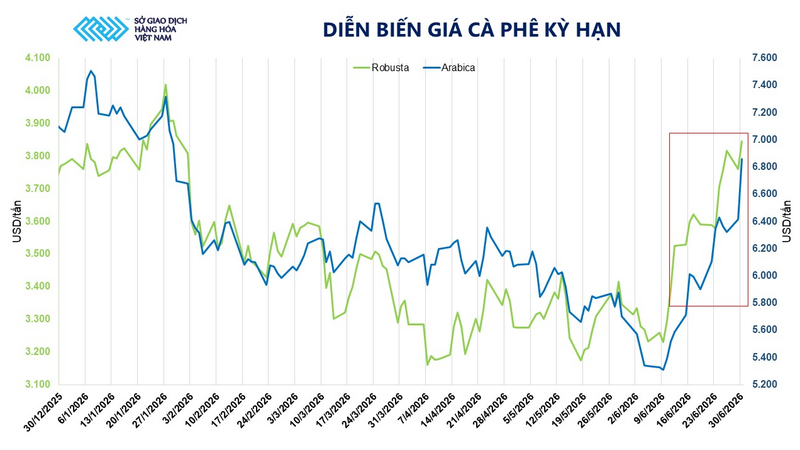

تسببت الأمطار الغزيرة في البرازيل في ارتفاع أسعار قهوة أرابيكا بنسبة تقارب 7%.

استمر البن في جذب الاستثمارات إلى بورصة السلع الفيتنامية (MXV) خلال جلسة التداول الأخيرة من شهر يونيو. ارتفعت قيمة تداول هذه السلعة بأكثر من 52%، مساهمةً بأكثر من 90% من إجمالي قيمة تداول مجموعة المواد الخام الصناعية.

مع إغلاق التداول في 30 يونيو، سجلت أسعار سلعتي البن الرئيسيتين ارتفاعاً ملحوظاً. فقد ارتفعت أسعار بن أرابيكا بنسبة 6.7% لتصل إلى 6535 دولاراً للطن، بينما زادت أسعار بن روبوستا بنسبة 2.6% لتصل إلى 3658 دولاراً للطن. وخلال جلسات التداول الخمس عشرة الماضية، ارتفعت أسعار البن في إحدى عشرة جلسة، مما يعكس عودة التفاؤل إلى السوق.

اتجاهات أسعار العقود الآجلة للقهوة

بحسب شركة MXV، لا تزال الظروف الجوية غير المواتية في البرازيل هي العامل الرئيسي الداعم للأسعار. ومع دخول أكبر منتج للبن في العالم موسم حصاد أرابيكا، أدى هطول الأمطار الغزيرة لفترات طويلة إلى زيادة المخاوف بشأن سير عملية الحصاد وجودة المحصول بعد الحصاد.

تُظهر بيانات منظمة أبحاث ودعم البن البرازيلية (بروكافيه) أن ما يقارب 60-65% من محصول البن العربي في البرازيل لا يزال قيد الحصاد. في الوقت نفسه، سجلت وكالة الأرصاد الجوية "سومار ميتيورولوجيا" هطول أمطار في ولاية ميناس جيرايس بلغ 31.3 ملم في الأسبوع المنتهي في 28 يونيو، أي ما يقارب 20 ضعف المتوسط التاريخي للفترة نفسها.

ارتفعت أسعار قهوة أرابيكا بنسبة 6.7% لتصل إلى 6535 دولارًا للطن، بينما ارتفعت أسعار قهوة روبوستا بنسبة 2.6% لتصل إلى 3658 دولارًا للطن.

إن فترات الأمطار الطويلة لا تعطل العمليات الميدانية فحسب، بل تزيد أيضًا من خطر تعرض جودة حبوب البن للتلف أثناء عملية التجفيف.

وفقًا لشركة الاستشارات Safras & Mercado، فإن محصول البن في البرازيل لم يصل إلا إلى 44٪ من المحصول المتوقع، أي أقل بـ 7 نقاط مئوية عن نفس الفترة من العام الماضي وأقل بنحو 3 نقاط مئوية عن متوسط السنوات الخمس.

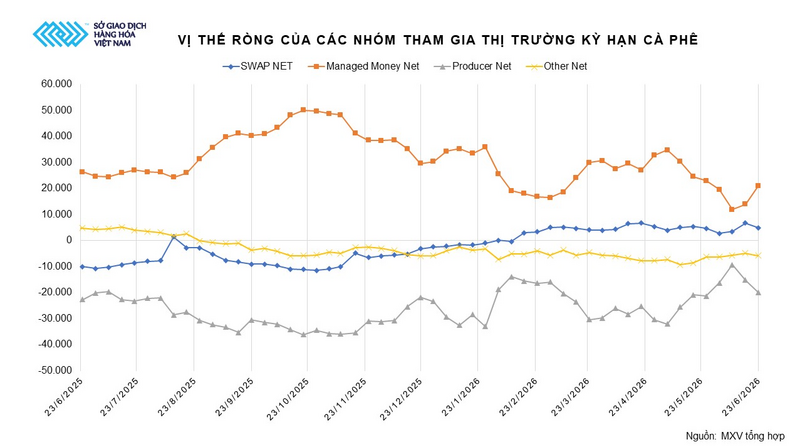

إلى جانب العوامل الجوية، يشهد السوق تحولاً في استراتيجيات صناديق الاستثمار. فبعد خمسة أسابيع متتالية من تقليص صافي مراكز الشراء، عادت الصناديق إلى زيادة مراكزها خلال الأسبوعين الماضيين. وبحلول 23 يونيو، بلغ صافي مراكز الشراء ما يقارب 21 ألف عقد، بزيادة تتجاوز 49% مقارنة بالأسبوع السابق.

ووفقاً لـ MXV، فإن عودة رأس المال المضارب تشير إلى أن السوق يعكس مخاوف حقيقية بشأن تقدم المحاصيل في البرازيل فضلاً عن المخاطر المناخية المحتملة في الأشهر المقبلة.

صافي مراكز المجموعات المشاركة في سوق العقود الآجلة للبن. المصدر: MXV

في المقابل، قد تُسهم التوقعات الجوية قصيرة المدى في تخفيف بعض الضغط على الإمدادات. وتتوقع شركة "وورلد ويذر" عودة الجفاف إلى البرازيل خلال 7 إلى 10 أيام، مما يُسهّل على المزارعين تسريع حصاد محاصيلهم.

مع ذلك، لا يزال السوق حذراً، إذ تستمر مخزونات البن العربي المعتمد في بورصة إنتركونتيننتال (ICE) بالانخفاض، لتصل إلى أدنى مستوى لها منذ أكثر من عامين. ونظراً لعدم وجود مؤشرات واضحة على تحسن العرض على المدى القريب، يعتقد المحللون أن الظروف المناخية في البرازيل ستستمر في لعب دور محوري في اتجاهات الأسعار خلال الفترة المقبلة.

علّق السيد تران سون تونغ، المدير العام لشركة جنوب شرق آسيا لتجارة السلع (SACT) - العضو التجاري رقم 045 في بورصة MXV، قائلاً إن الارتفاع الكبير في أسعار البن أمس يعود بشكل رئيسي إلى الأمطار الغزيرة التي هطلت على مناطق زراعة البن العربي الرئيسية في البرازيل، مما أدى إلى تعطيل عملية الحصاد، في حين انخفض مخزون البن العربي المعتمد في بورصة ICE إلى أدنى مستوى له منذ أكثر من عامين. ويرى أن هذا في المقام الأول رد فعل السوق على المخاطر المتعلقة بجودة وسرعة التسليم، وليس انعكاساً لانخفاض كبير في الإنتاج.

بحسب السيد تونغ، من المرجح أن تستمر أسعار البن في التقلب بشكل حاد على المدى القريب، وأن تتأثر بشدة بالأحوال الجوية في البرازيل. فإذا استمر هطول الأمطار أو حدث الصقيع، فقد يتعزز الاتجاه التصاعدي لأسعار البن ويمتد إلى السوق المحلية. في المقابل، إذا كانت الأحوال الجوية أكثر ملاءمة وتحسنت الإمدادات من البرازيل وفيتنام، فقد يشهد السوق تصحيحات فنية.

بحسب إدارة الاستيراد والتصدير بوزارة الصناعة والتجارة ، ارتفعت أسعار البن المحلي في منتصف يونيو/حزيران تماشياً مع أسعار بن روبوستا في السوق العالمية. وانخفض المعروض المحلي تدريجياً، بينما احتفظ المستهلكون بمخزونهم ترقباً لارتفاع الأسعار، مما أدى إلى محدودية المعروض من البن في السوق.

بالإضافة إلى ذلك، ساهمت المخاوف بشأن الظروف الجوية غير المواتية في مناطق الإنتاج الرئيسية في ارتفاع الأسعار. ففي 18 يونيو، ارتفعت أسعار البن في محافظات المرتفعات الوسطى بمقدار 2200 إلى 2600 دونغ فيتنامي للكيلوغرام الواحد مقارنةً باليوم الأول من يونيو، حيث تراوحت بين 89400 و89600 دونغ فيتنامي للكيلوغرام الواحد (بحسب المنطقة التي شملها المسح).

قد تزيد ظاهرة النينيو من خطر الجفاف في مناطق الإنتاج الرئيسية. إضافةً إلى ذلك، يُساهم انخفاض مخزونات البن في بورصة ICE في دعم الأسعار.

اعتبارًا من 16 يونيو، انخفضت مخزونات أرابيكا إلى 396957 دفعة، وهو أدنى مستوى لها في 7 أشهر؛ بينما بلغت مخزونات روبوستا حوالي 3991 دفعة.

فيما يتعلق بالطلب، لا يزال بن روبوستا يحظى بإشارات إيجابية بفضل الطلب المستقر من صناعات القهوة سريعة التحضير وخلطات البن. رفعت وزارة الزراعة الأمريكية توقعاتها لإنتاج البن في فيتنام لموسم 2025 إلى 31.7 مليون كيس، منها حوالي 30.5 مليون كيس من بن روبوستا. مع ذلك، لم تُؤدِّ هذه المعلومات بعد إلى انخفاض الأسعار، إذ لا يزال السوق متأثرًا بالمخاطر المناخية، وتقدم عمليات الحصاد في البرازيل، وانخفاض مستويات المخزون.

ارتفعت أسعار القمح بشكل كبير بعد صدور تقرير وزارة الزراعة الأمريكية عن مساحة الأراضي المزروعة.

إلى جانب التطورات الإيجابية في سوق البن، شهدت مجموعة السلع الزراعية تحسناً في السيولة مع استمرار تدفق رؤوس الأموال بين السلع الرئيسية. وفي بورصة المكسيك، ظل فول الصويا والذرة سلعتين جذابتين للمستثمرين، حيث سعى السوق إلى إيجاد مناطق توازن جديدة بعد فترة تصحيح مطولة.

عند إغلاق التداول، ارتفعت أسعار العقود الآجلة للقمح في شيكاغو لشهر نوفمبر بنسبة 1.6% لتصل إلى 216.50 دولارًا للطن. كما ارتفعت أسعار القمح في كانساس بنسبة 1.7% لتصل إلى 229 دولارًا للطن.

وبحسب شركة MXV، فإن انخفاض مساحة الزراعة ومستويات المخزون عن المتوقع وفر الزخم لارتفاع أسعار القمح، مما أنهى سلسلة الخسائر السابقة.

في تقريرها الصادر مؤخراً، تُقدّر وزارة الزراعة الأمريكية أن إجمالي المساحة المزروعة بالقمح في الولايات المتحدة للموسم الزراعي 2026-2027 لن يتجاوز 17.3 مليون هكتار، أي بانخفاض قدره 418,900 هكتار تقريباً مقارنةً بتقرير خطة الزراعة الصادر في مارس، وبانخفاض قدره 449,200 هكتار تقريباً عن متوسط توقعات السوق. وتُعدّ هذه المساحة المزروعة الأدنى في الولايات المتحدة منذ عام 1919.

من إجمالي المساحة المزروعة بالقمح الشتوي، بلغت المساحة المزروعة به حوالي 12.76 مليون هكتار فقط، وهو أدنى مستوى لها منذ ست سنوات وأقل من توقعات المحللين السابقة. كما انخفضت المساحة المزروعة بالقمح الربيعي إلى حوالي 3.8 مليون هكتار، مسجلةً بذلك أدنى مستوى إنتاج لها خلال الـ 56 عامًا الماضية، بينما انخفضت المساحة المزروعة بالقمح القاسي إلى حوالي 0.74 مليون هكتار.

وقد أدت هذه الأرقام إلى زيادة المخاوف بشأن توقعات العرض للموسم الزراعي الجديد، كما دفعت أيضاً إلى عودة نشاط الشراء الفني في سوق العقود الآجلة.

جدول يوضح مساحة زراعة القمح في الولايات المتحدة عام 2026. المصدر: MXV

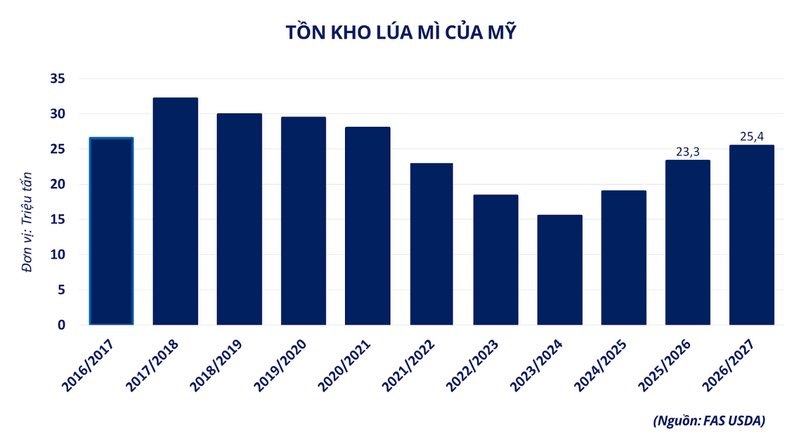

وقد تعزز انتعاش أسعار القمح بشكل أكبر بعد أن أظهر تقرير مخزون الحبوب الفصلي الصادر عن وزارة الزراعة الأمريكية أن مخزونات القمح القديم في الولايات المتحدة وصلت إلى أكثر من 25 مليون طن اعتبارًا من الأول من يونيو.

على الرغم من أن هذا الرقم أعلى بنحو 8% مقارنةً بالفترة نفسها من العام الماضي، إلا أنه لا يزال أقل بنحو 381 ألف طن من توقعات السوق. وهذا يشير إلى أن العرض الفعلي ليس وفيراً كما كان متوقعاً سابقاً، مما يدعم معنويات المستثمرين الإيجابية.

مخزونات القمح الأمريكية. المصدر: MXV

محلياً، لا يزال الطلب على القمح محدوداً. فقد شهد السوق معاملات صغيرة فقط من مصانع البذور الزيتية وسط استمرار ارتفاع أسعار النخالة، مما دفع الشركات إلى توخي الحذر الشديد بشأن الاستيراد. وتتراوح أسعار القمح المحلية حالياً بين 6900 و7000 دونغ فيتنامي للكيلوغرام.

المصدر: https://congthuong.vn/gia-ca-phe-arabica-tang-gan-7-463548.html

![[صورة] مؤتمر وطني يلخص سنة واحدة من عمل النموذج التنظيمي العام للنظام السياسي، وهو نموذج الحكومة ثلاثي المستويات.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/07/01/1782882811691_ndo_br_1-jpg.webp)