صورة توضيحية تم إنشاؤها باستخدام تقنية الذكاء الاصطناعي - بواسطة: توان آن

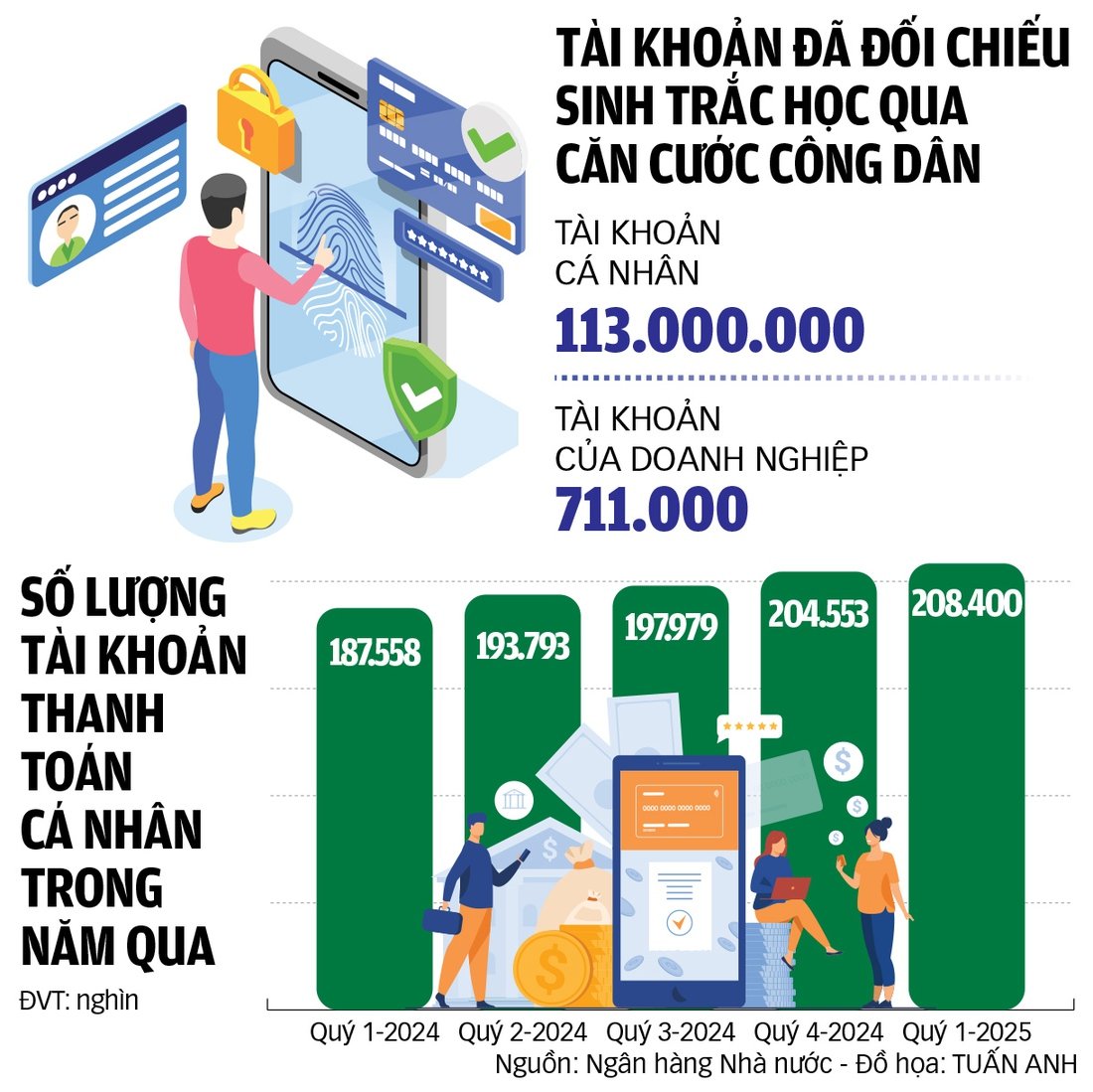

تم فتح أكثر من 200 مليون حساب فردي في البنوك مؤخراً، ولكن عندما طلب بنك الدولة الفيتنامي التحقق البيومتري، تم التحقق من أكثر من 113 مليون حساب فردي فقط.

سنرشدك إلى كيفية إغلاق الحسابات "الخاملة"، وهي الحسابات التي ظلت غير نشطة لفترة طويلة. والهدف من ذلك هو منع والحد من الحالات التي تنتظر فيها هذه الحسابات "الخاملة" اللحظة المناسبة ثم "تعود للنشاط" فجأة للمشاركة في عمليات الاحتيال والنصب.

لم يتم تنظيف سوى 113 مليون حساب حتى الآن.

سيتم تعطيل أكثر من 86 مليون حساب مصرفي متبقي لم يتم التحقق منها باستخدام المصادقة البيومترية اعتبارًا من سبتمبر 2025، وذلك لمنعها من الظهور فجأة والمشاركة في مخططات الاحتيال.

بحسب بنك الدولة الفيتنامي، لم يتم التحقق من صحة سوى 113 مليون حساب فردي باستخدام المصادقة البيومترية عبر بطاقات الهوية الشخصية المزودة بشريحة إلكترونية. أما بالنسبة لحسابات الشركات، فقد تم التحقق من معلومات 711 ألف حساب وتوثيق بيانات الممثل القانوني.

وفي حديثه لصحيفة توي تري، قال السيد دوان ثانه هاي، نائب مدير إدارة تكنولوجيا المعلومات (بنك الدولة الفيتنامي)، إنه حتى الآن تم فتح أكثر من 200 مليون حساب مصرفي على مستوى البلاد، ولكن بعد مرور ما يقرب من عام على مطالبة بنك الدولة الفيتنامي بالتحقق من البيانات لتنظيفها، لم تصل نسبة التحقق إلا إلى 67%.

أما الحسابات المتبقية البالغ عددها 86 مليون حساب فهي حسابات فردية لم يتم التحقق من هويات أصحابها بدقة. ومن الواضح أن العديد من هذه الحسابات مشبوهة، وقد أُنشئت لأغراض احتيالية.

"يهدف التحقق من المعلومات البيومترية من خلال بطاقات الهوية الشخصية المزودة بشريحة إلى ضمان صحة الحسابات ومنع الاحتيال. لذلك، لا داعي لخوف الأشخاص الحقيقيين؛ فالمحتالون والمخادعون فقط هم من يخشون انكشاف أمرهم"، هذا ما قاله السيد دوان ثانه هاي.

بحسب السيد هاي، فإن التحقق من المعلومات باستخدام بطاقة الهوية الوطنية المزودة بشريحة إلكترونية أمر في غاية السهولة. كل ما يحتاجه أصحاب الحسابات هو تحميل تطبيق الخدمات المصرفية الرقمية على هواتفهم للتحقق من معلوماتهم، وهو ما يستغرق دقيقة أو دقيقتين فقط، دون الحاجة إلى زيارة البنك. وفي حال واجهوا أي صعوبات خلال هذه العملية، يمكنهم التوجه إلى أحد فروع البنك أو مكاتب المعاملات للحصول على المساعدة.

سنقوم بحذف الحسابات "الوهمية".

وبحسب السيد دوان ثانه هاي، فإنه اعتبارًا من 1 يناير 2025، إذا لم يتم التحقق من المعلومات البيومترية ومقارنتها بقاعدة بيانات السكان الوطنية، فلن يتمكن العملاء الأفراد من إجراء المعاملات عبر الإنترنت.

واعتباراً من الأول من يوليو، لا يمكن للشركات إجراء المعاملات إلا عند الكاونتر إذا لم يقم الممثل القانوني للشركة بالتحقق من معلوماتها البيومترية.

وفي الوقت نفسه، قال السيد فام آنه توان، رئيس قسم المدفوعات (بنك الدولة الفيتنامي)، إنه في هذا الوقت، قد تكون الحسابات التي لم يتم التحقق من معلوماتها البيومترية حسابات ميتة أو حسابات "خاملة".

من بين أكثر من 86 مليون حساب غير موثق، توجد بلا شك حسابات احتيالية تم فتحها في الماضي ولا يمكن إضفاء الشرعية عليها الآن.

وفيما يتعلق بحسابات المنظمات، أفاد السيد توان أنه حتى الآن، تم التحقق من المعلومات البيومترية للممثل القانوني لحوالي 711000 حساب، وهو ما يمثل 55٪ من إجمالي عدد الحسابات المصرفية للمنظمات.

أوصى بأن يقوم الممثلون القانونيون للشركات بالتحقق من معلوماتهم البيومترية مع قاعدة بيانات السكان الوطنية قبل الأول من يوليو حتى تتمكن الشركات من إجراء المعاملات عبر الإنترنت، حيث لم يتبق سوى ثلاثة أسابيع.

مع ذلك، وكما هو الحال مع الحسابات الشخصية، ستظهر حتماً العديد من الحسابات التجارية "الوهمية" - وهي حسابات فُتحت لأغراض احتيالية - مما يُصعّب التحقق من الهوية الحقيقية لأصحاب هذه الحسابات. ومن المتوقع أن تبدأ البنوك بحذف هذه الحسابات غير النشطة اعتباراً من الأول من سبتمبر.

وأضاف السيد توان أن إغلاق الحسابات "الخاملة" يساعد في جعل بيانات القطاع المصرفي أكثر دقة.

وفي الوقت نفسه، يساهم حذف الحسابات "الوهمية" أيضًا في بناء الثقة وراحة البال للعملاء الذين يستخدمون الخدمات في البيئة الرقمية، لا سيما في سياق تزايد الجرائم الإلكترونية بأساليب غير متوقعة.

تم الكشف مؤخراً عن العديد من عمليات الاحتيال المعقدة - الصورة: كوانغ دينه

لماذا تصبح بعض الحسابات غير نشطة بعد فتحها؟

قالت السيدة نغوين فونغ هويين، مديرة قسم العملاء الأفراد في ساكومبانك ، إن هناك العديد من الأسباب التي تدفع العملاء إلى فتح حسابات مصرفية ولكنهم لا يقومون بإجراء معاملات.

من المحتمل أن العملاء فتحوا حسابات سابقًا لأنهم كانوا بحاجة إلى إجراء معاملات، ولكنهم الآن لم يعودوا بحاجة إلى ذلك، وبالتالي لا يهتمون بالبيانات البيومترية للاستخدام المستمر.

بالإضافة إلى ذلك، قد يواجه بعض العملاء، وخاصة كبار السن منهم، صعوبة في استخدام الخدمات المصرفية عبر الإنترنت، وهم غير ملمين بالتكنولوجيا، مما يدفعهم إلى تجنب المعاملات عبر الإنترنت وإجراء المعاملات شخصيًا في شباك البنك.

"نؤيد تماماً لائحة بنك الدولة الفيتنامي التي تلزم البنوك بحذف الحسابات التي لا تستخدم البيانات البيومترية. فهذا يساعد على تقليل المخاطر المرتبطة بالاحتيال والأنشطة غير القانونية، ولا يضمن سلامة وأمن النظام المصرفي فحسب، بل يحسن أيضاً من كفاءة إدارة الحسابات."

وقالت السيدة نغوين فونغ هويين: "بهذه الطريقة، يمكن للبنوك ضمان إدارة جميع الحسابات بشكل آمن وأن يكون لأصحابها الحقيقيين فقط الحق في الوصول إليها وإجراء المعاملات".

في غضون ذلك، أعلنبنك ACB أن حوالي 3 ملايين عميل قد أكملوا عملية التحقق البيومتري. كما أصدر البنك مؤخراً إشعاراً بشأن التسجيل البيومتري والوثائق التكميلية اللازمة لفتح حسابات الدفع لعملاء الشركات.

وعلى وجه التحديد، من أجل الامتثال للتعميم رقم 17/2024 الصادر عن بنك الدولة الفيتنامي وتجنب انقطاع المعاملات، يتعين على العملاء المؤسسيين إكمال التسجيل البيومتري قبل الأول من يوليو واستكمال مستندات فتح حساب الدفع الخاص بهم قبل الأول من يناير 2026.

وأشار بنك ACB أيضًا إلى أنه يجب على العملاء المؤسسيين الذين يتعاملون حاليًا مع بنك ACB ولكنهم لم يقوموا بتحديث سجلات فتح حسابات الدفع الخاصة بهم قبل 1 أكتوبر 2024، تقديمها إلى البنك قبل 1 يناير 2026، لتجنب حدوث أي خلل في جميع المعاملات.

تتطلب المعاملات المصرفية التي تتجاوز 10 ملايين دونغ فيتنامي التحقق البيومتري - الصورة: ثانه هيب

أساليب إجرامية

في الآونة الأخيرة، قامت العديد من البنوك بتحذير عملائها بشكل متزامن بشأن المخططات الاحتيالية التي يستخدمها مجرمو الإنترنت.

إشعار إصدار بطاقة الائتمان

قالت السيدة ل.ث.هـ. (من مقاطعة ثانه شوان، هانوي ) إنها تلقت على مدار الشهر الماضي مكالمات متواصلة من الرقم 024 89891117. وعندما ردت، كان الشخص الموجود على الطرف الآخر عبارة عن مشغل آلي يدعي أنه من أحد البنوك، ويخبرها بأنها مؤهلة لفتح بطاقة ائتمان.

"إعلان آلي من مركز الاتصال: تهانينا، أنت مؤهل للتقدم بطلب للحصول على بطاقة ائتمان من البنك. إذا كانت لديك أي أسئلة، يرجى الضغط على 1 أو 0 للتحدث مع موظف الصرافة."

"لست بحاجة لفتح بطاقة ائتمان أخرى، وأعلم أن هذه مكالمة احتيالية، لأن البنوك لا تملك مراكز اتصال آلية تتصل بالعملاء باستمرار بهذه الطريقة"، قالت السيدة ل.ث.هـ.

كما أبلغ بنك فيتكوم عن زيادة في عمليات الاحتيال التي يقوم فيها أفراد بانتحال صفة موظفي بنك فيتكوم أو موظفي مركز الاتصال للاتصال بالعملاء وعرض إصدار بطاقات الائتمان.

تتمثل حيلة المحتالين في انتحال شخصية موظفي البنوك ثم الاتصال بهم أو إرسال رسائل نصية قصيرة أو استخدام تطبيق زالو لإقناع العملاء بفتح بطاقات الخصم أو الائتمان.

طلب معلومات

أما الطريقة الثانية فتتضمن قيام المحتال بطلب معلومات من العميل مثل رقم البطاقة، وصورة للبطاقة، وما إلى ذلك.

ثم يقومون بربط بطاقة العميل بمحفظته الإلكترونية، وبالتالي سرقة الأموال من بطاقته. وينصح بنك فيتكوم عملاءه قائلاً: "لتجنب سرقة أموالكم من قبل المجرمين، يجب على العملاء عدم تقديم أي معلومات سرية، مثل بيانات البطاقة أو كلمات مرور التطبيقات أو رموز التحقق لمرة واحدة، لأي شخص".

بالإضافة إلى التكتيكات المذكورة أعلاه، ذكرت BIDV أن إحدى أكثر عمليات الاحتيال شيوعًا التي يستخدمها المجرمون حاليًا هي تجنيد المتعاونين عبر الإنترنت لأداء مهام عبر الإنترنت مقابل "عمولات".

على الرغم من أن هذا النوع من الاحتيال ليس جديدًا وقد حذرت منه السلطات مرارًا وتكرارًا، إلا أن بعض الناس ما زالوا يقعون ضحيته. تنصح BIDV عملاءها بعدم تحويل الأموال أو إيداعها بناءً على طلب الغرباء، أو تقديم معلومات عن حساباتهم المصرفية أو رموز التحقق لمرة واحدة (OTP).

ستساعد المصادقة البيومترية على تقليل المخاطر عند إجراء المدفوعات المصرفية عبر الإنترنت - الصورة: TRI DUC

تعزيز الحلول لمكافحة الجرائم الإلكترونية.

يقوم بنك الدولة الفيتنامي ووزارة الأمن العام بتعديل اللوائح القانونية ذات الصلة لزيادة تشديد إجراءات منع الاحتيال في القطاع المصرفي والمالي.

سجن الأشخاص الذين يبيعون وجوههم.

بحسب فام آنه توان، مدير إدارة المدفوعات، فإن إغلاق الحسابات "الوهمية" أو الاحتيالية لا يضمن منع الجريمة بنسبة 100% لأن السلطات بدأت في اكتشاف المنظمات الإجرامية التي تحتجز الناس لتأجير وجوههم لأغراض احتيالية.

في كل مرة يتم فيها تحويل الأموال، كان عليهم إظهار وجوههم للتحقق من هويتهم؛ وإلا، فقد كانوا يحظون برعاية جيدة واهتمام بالغ.

وأوضح السيد دوان ثانه هاي لصحيفة "توي تري" أن الجناة يحتجزون الأشخاص الذين يؤجرون صورهم خارج الحدود الفيتنامية، مما يصعب كشفهم ومقاضاتهم بشكل كامل. وبحلول وقت اكتشافهم، قد يكون المجرمون قد ارتكبوا عمليات احتيال بالفعل.

وقال السيد توان إنه للمساعدة في الحد من ممارسة تأجير الحسابات، فإن وزارة الأمن العام تقترح فرض عقوبات جنائية أشد على أولئك الذين يحرضون على الاحتيال والخداع.

من ناحية أخرى، يقترح قسم المدفوعات في مشروع المرسوم الذي يحل محل المرسوم رقم 88 بشأن العقوبات الإدارية في القطاع المصرفي والنقدي، زيادة الغرامة بمقدار 4-5 أضعاف مقارنة بالمستوى الحالي، لتصل إلى حد أقصى قدره 200 مليون دونغ فيتنامي، وذلك فيما يتعلق بفعل تأجير أو إقراض الحسابات.

استخدام VNeID للمعاملات المصرفية.

إضافةً إلى الحلول المذكورة أعلاه، سيُلزم بنك الدولة الفيتنامي البنوك قريباً باستخدام التكنولوجيا لضمان التحقق الدقيق من بيانات العملاء أثناء المعاملات المصرفية المباشرة. حالياً، عند إجراء العملاء معاملاتهم المصرفية، ينظر موظفو البنك إلى وجه العميل ويقارنونه ببطاقة هويته الوطنية للتحقق من صحتها.

لكن السيد توان جادل بأن هذا يعني أن "البنك يُكلّف موظفيه في فروعه بمهام الشرطة"، لأن هذه هي مهمة الشرطة. وفي التعميم الجديد، سيُلزم بنك الدولة الفيتنامي البنوك باستخدام أجهزة تكنولوجية للتحقق من دقة البيانات، بدلاً من الاعتماد على التقييم الشخصي للموظفين.

بعد أن كشفت الشرطة عن المحتالين، قام بنك الدولة الفيتنامي بتصحيح ممارسات مزودي الخدمات المعنيين. وسيُصدر البنك، في المستقبل، قرارًا بتعليق الخدمات الإلكترونية في حال عدم التزام المزود بالمعايير الدولية. إن مكافحة الجرائم الإلكترونية معركة مستمرة، لذا يتعين على مزودي الخدمات توخي الحذر الشديد،" هذا ما صرّح به السيد توان.

كما يقوم بنك الدولة الفيتنامي بالتنسيق بنشاط مع وزارة الأمن العام لتنفيذ المرسوم الحكومي رقم 6 بشكل فعال، والذي يحدد مشروع تطوير تطبيقات بيانات السكان والهوية والمصادقة الإلكترونية لخدمة التحول الرقمي الوطني في الفترة 2022-2025، مع رؤية حتى عام 2030.

من جهة أخرى، جادل السيد توان بأن بنك الدولة الفيتنامي يشجع الوحدات على تطبيق VNeID على المعاملات المصرفية، وخاصة للتحقق البيومتري وجمع البيانات.

عند استخدام تطبيق VNeID للرجوع إلى المعلومات البيومترية مع قاعدة بيانات السكان الوطنية، فإنه سيعالج بشكل كامل أوجه القصور ونقاط الضعف في استخدام تقنية NFC، مما يحسن تجربة المستخدم في قراءة بطاقات هوية المواطنين المدمجة في الشريحة عبر الهواتف المحمولة.

ومع ذلك، فإن المصادقة البيومترية ليست الحل الوحيد لمنع الجريمة في القطاع المصرفي والمالي.

بالإضافة إلى التدابير واللوائح التي يقوم بنك الدولة الفيتنامي بمراجعتها، تقوم وزارة الأمن العام أيضاً بتعديل اللوائح القانونية ذات الصلة لزيادة تشديد إجراءات منع الاحتيال في هذا المجال.

منع استخدام الذكاء الاصطناعي لتجاوز أنظمة المصادقة البيومترية.

في قضية تتعلق بشبكة قمار بقيمة تريليون دونغ فيتنامي، استخدم المشتبه بهم الذكاء الاصطناعي لإنشاء مقاطع فيديو بيومترية مزيفة لتجاوز نظام المصادقة البيومترية للبنك، وهي قضية كشفت عنها مؤخراً شرطة مقاطعة تاي بينه.

هذه هي المرة الأولى التي يتم فيها تسجيل مثل هذه الخطة في فيتنام، مما يدل على مدى تطور وتعقيد أنشطة غسل الأموال في العصر الرقمي.

ووفقًا للسيد فام آنه توان، فإن المعدل المتزايد للجرائم الإلكترونية يستلزم أن تكون المؤسسات أكثر وعيًا بالحاجة إلى الاستثمار في التكنولوجيا لتعزيز الأمن وحماية العملاء.

بينما نستخدم الذكاء الاصطناعي لتطوير المنتجات، يستغله المجرمون أيضاً في أنشطتهم الإجرامية. في الحالة المذكورة أعلاه، لم تستوفِ بعض التطبيقات المقدمة من مزودي الخدمات أعلى معايير الأمان والشهادات الدولية للتحقق الإلكتروني من الهوية (eKYC).

آن هونغ - لي ثانه

المصدر: https://tuoitre.vn/xoa-tai-khoan-ma-ngan-lua-dao-20250605093416148.htm

![[صورة] الأمين العام تو لام يستقبل المبعوث الخاص للأمين العام ورئيس الصين شي جين بينغ](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2026%2F01%2F30%2F1769759383835_a1-bnd-5347-7855-jpg.webp&w=3840&q=75)

![OCOP خلال موسم تيت: [الجزء 3] ورق الأرز فائق الرقة يحقق رواجاً كبيراً.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F402x226%2Fvietnam%2Fresource%2FIMAGE%2F2026%2F01%2F28%2F1769562783429_004-194121_651-081010.jpeg&w=3840&q=75)

![احتفالات عيد رأس السنة الفيتنامية (تيت): [الجزء 2] قرية هوا ثانه للبخور تتوهج باللون الأحمر.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F402x226%2Fvietnam%2Fresource%2FIMAGE%2F2026%2F01%2F27%2F1769480573807_505139049_683408031333867_2820052735775418136_n-180643_808-092229.jpeg&w=3840&q=75)

تعليق (0)