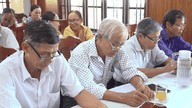

Paní Tuyet Phuong platí naskenováním QR kódu bankovním převodem po zakoupení dvou sklenic pomerančového džusu v okrese Duc Nhuan v Ho Či Minově Městě - Foto: QUANG DINH

Zatímco před téměř 10 lety byl pojem digitální finance pro mnoho lidí stále neznámý, nebo jej chápali pouze jako aplikaci technologií ve finančních službách, dnes jsou digitální finance přítomny v každém aspektu života a mění životy lidí nečekanými způsoby.

Dříve vyžadovalo otevření bankovního účtu doručení dokumentů do banky a placení účtů za elektřinu a vodu přímo výběrčímu účtů. Nyní, jen s telefonem a bankovní aplikací, lze platit účty za elektřinu a vodu, poplatky za služby, stravování a dokonce i přeshraniční nákupy provádět jen několika klepnutími.

Před dvěma lety si firma provozující domácnosti vedla záznamy o nákupech a prodejích zboží, platila fixní měsíční daň a nevěnovala pozornost fakturám, účtenkám ani vstupním/výstupním údajům. Za něco málo přes rok jsou však změny dramatické.

Nová politika kategorizovala správu daní pro domácnosti na základě příjmů a domácnosti musí přejít na metodu platby daní založenou na daňovém přiznání.

V důsledku toho si museli zvyknout na elektronické faktury, účetní záznamy, digitální podpisy a prodejní software – to vše dříve zcela neznámé věci.

Digitální transformace a digitální finance jsou však nezvratnými trendy ve všech oblastech dnešního života a při správném využití se mohou stát „zlatým dolem“ pro hospodářský rozvoj.

V poslední době přinesly digitální finance a digitální platby mnoho výhod, například přispěly k podpoře moderní spotřeby a stimulovaly obchod a služby, čímž otevřely mnoho nových příležitostí pro různá odvětví.

V kontextu vládní podpory digitální ekonomiky jako nového motoru růstu přispívá rozšíření digitálních plateb také k dokončení ekosystému elektronického obchodování a vytváří podmínky pro přístup vietnamských podniků na větší trh.

Ještě důležitější je, že používání digitálních plateb usnadní transakce a zvýší transparentnost ekonomiky.

Digitalizace transakčních dat pomáhá zlepšit efektivitu řízení, snížit sociální náklady, podpořit daňovou správu, předcházet podvodům a budovat zdravější podnikatelské prostředí.

Na druhou stranu je však důležité věnovat velkou pozornost zajištění bezpečného provádění plateb.

Vietnamská státní banka nedávno vydala řadu nových předpisů týkajících se ověřování zákazníků a správy účtů s cílem zvýšit bezpečnost digitálních plateb a zabránit používání „fiktivních“ účtů k podvodům a podvodům.

Mezi požadavky patří zejména identifikace zákazníků, vylepšené biometrické ověřování pomocí čipem zabudovaných občanských průkazů a aplikace VNeID pro přesné ověřování uživatelů při otevírání účtů.

Vietnamská státní banka rovněž koordinuje s Ministerstvem veřejné bezpečnosti využití údajů o obyvatelstvu, čipovaných občanských průkazů a aplikace VNeID k vyčištění zákaznických dat a zabránění vydávání se za jinou osobu a používání padělaných dokumentů k otevírání účtů pro nezákonné účely.

Zločinci však stále zneužívají mezery v legislativě k provádění podvodných transakcí. Tuto mezeru je třeba odstranit, aby bylo možné vybudovat digitální finanční ekosystém, který bude nejen moderní, ale také bezpečný pro všechny občany a podniky.

Proto máme důvod očekávat, že digitální finance v nadcházejícím období odemknou „zlatý důl“ pro posílení hospodářského růstu.

Zdroj: https://tuoitre.vn/khai-thac-mo-vang-tai-chinh-so-20260606081015892.htm

![[Obrázek] Ho Či Minovo Město: Oblast Ma Lang, trh s kuřecím masem a rýží, se brzy změní](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/25/1782377698627_ndo_br_m1-jpg.webp)

![[Obrázek] Školy pořádají schůzky a seznamují žáky přijaté do 10. ročníku s modely výuky.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/25/1782368077271_ndo_br_z7970052192242-1ec8daeb77a6eed1a4e9f58c564ddd3e-jpg.webp)