|

| LPB og Vingroup- gruppen fortsatte med at være den "søjle", der hjalp VN-indekset med at opretholde sit opadgående momentum, selvom de fleste aktier på markedet oplevede et stærkt nedadgående pres i løbet af handelssessionen den 24. juni. |

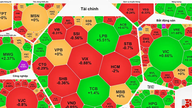

Aktiemarkedet lukkede den 24. juni med et velkendt mønster: VN-indekset fortsatte med at stige, men stigningen var drevet af large-cap-aktier, mens de fleste aktier på HoSE-børsen oplevede et nedadgående pres. Kapital strømmede ind i large-cap-aktier, især LPBank og trioen af aktier, der tilhører Vingroup-økosystemet.

Ved handelsafslutningen steg VN-indekset med 8,98 point til 1.878,02 point, svarende til +0,48%. I mellemtiden faldt HNX-indekset med 8,14 point til 318,24 point, mens UPCoM-indekset steg en smule med 0,79 point til 128,22 point. Handelsvolumen på HoSE nåede over 18.166 milliarder VND, hvilket forblev på et relativt lavt gennemsnitsniveau sammenlignet med den foregående periode.

Det er værd at bemærke, at markedet fortsatte med at stige på trods af nyheden om, at Vietnam endnu ikke er blevet inkluderet på MSCI's observationsliste med henblik på en opgradering. Dette indikerer, at investorernes stemning er blevet nogenlunde "immun" over for eksterne nyheder på kort sigt, da kapitalstrømmene bliver mere selektive og koncentreret om førende aktier.

Blandt de aktier med den mest positive indvirkning på VN-indekset skilte LPBank sig ud med en stigning på 5,51 % til 55.500 VND pr. aktie og blev dermed den største bidragyder til indeksets stigning. Denne stigning fulgte efter udbruddet dagen før, da aktien tiltrak stærke kapitaltilstrømninger på grund af information relateret til ejerstrukturen hos større aktionærer.

Udover LPB fortsatte Vingroup-aktierne med at spille en afgørende støttende rolle. Vinhomes steg med 2,31%, Vingroup med 0,66% og Vincom Retail med 1,68%. Denne gruppe af aktier påvirkede direkte VN-indekset, så det opretholdt sin positive præstation midt i en markedsbredde, der var stærkt skæv mod sælgere.

På den positive side oplevede flere andre ejendomsaktier også en gunstig udvikling, såsom Novalands NVL, der steg med 5,28 % med en stigning i handelsvolumen, en kraftig vending fra den foregående dags fald.

Banksektoren fortsatte med at vise en klar divergens i præstationen. Udover LPB steg nogle aktier som TCB med 1,4%, KLB steg med 1,94%, mens HDB, MSB, ACB og NAB kun steg en smule med mindre end 1%.

Omvendt faldt mange store bankaktier såsom BID, CTG, VCB, STB, TPB og VIB alle med omkring 1%, hvilket betyder, at spredningen i denne gruppe ikke var stærk nok til at skabe en generel tendens. Dette forklarer, hvorfor VN-indekset steg, men markedet forblev i en tilstand af "grønt på ydersiden, rødt på undersiden".

Statistikker fra HoSE viser 185 faldende aktier sammenlignet med 120 stigende aktier, herunder 4 aktier, der ramte loftprisen, og 4 aktier, der ramte bundprisen. Markedsbredden forbedredes en smule i forhold til morgensessionen, men salgspresset var stadig til stede.

VN30-kurven registrerede 13 stigninger og 10 tabere, men de fleste stigninger var koncentreret i et par individuelle aktier i stedet for at være jævnt fordelt. Dette er en faktor, der gør VN-indekset stærkt afhængigt af blue-chip-aktier.

Efter en kraftig korrektion viste olie- og gassektoren en markant genopretning, hvor BSR steg med 1,79 %, PVD steg med 3,23 % og GAS steg med 0,51 %. Kapitaltilbagebetalingen til denne sektor om eftermiddagen bidrog til at afhjælpe det nedadgående pres på markedet.

Inden for detailhandel og byggeri bidrog nogle aktier som MWG (op 2,37%) og CII (op 1,46%) også til at understøtte indekset. Bidraget forblev dog lokalt og skabte ikke en dominoeffekt på tværs af hele markedet.

Udenlandske investorer fortsatte med at nettosælge for 603 milliarder VND på HoSE. Salgspresset var koncentreret på large-cap-aktier såsom FPT, VPB, CTG, STB, TCB, KBC… I mellemtiden udbetalte udenlandske investorer kapital til VIC, LPB, NVL, VRE, PVD.

Denne udvikling indikerer, at udenlandske kapitalstrømme fortsat er forsigtige og endnu ikke er vendt tilbage til bæredygtige nettokøb.

Et bemærkelsesværdigt punkt er, at den samlede markedslikviditet faldt med mere end 28 % i forhold til den foregående session, hvilket afspejler en forsigtig investorstemning. Kapitalen havde en tendens til at koncentrere sig om et par store aktier i stedet for at sprede sig bredt over markedet.

Store transaktioner fandt primært sted i LPB, VHM, NVL, TCB og nogle olie- og gasaktier. Samtidig tegnede gruppen af aktier i faldende kurs sig for en meget lav andel af transaktionerne, hvilket indikerer, at salgspresset ikke var panikdrevet, men primært profitrealisering eller gradvis tilbagetrækning.

Sessionen den 24. juni viste, at VN-indekset fastholdt sin opadgående tendens takket være blue-chip-aktier, især LPB og Vingroup-gruppen. Situationen med "grønt udenfor, rødt indenfor" er dog ikke blevet forbedret, da markedsbredden i høj grad favoriserer sælgere.

På kort sigt vil markedstendensen fortsat afhænge af large-cap-aktiernes evne til at opretholde deres styrke og, endnu vigtigere, af kapitalspredningen til andre sektorer. Hvis likviditeten ikke forbedres, kan indeksets opadgående momentum fortsat være mere teknisk end en bæredygtig trend.

Kilde: https://thoibaonganhang.vn/blue-chips-dan-dat-vn-index-duy-tri-sac-xanh-183941.html

![[Infografik] Krydskurser til fastsættelse af skattepligtig værdi fra 25. juni til 1. juli](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/06/22/1782094958030_156205398517027320260622090938.jpeg)

![[Billede] Ho Chi Minh City: Ma Lang-området, kyllinge- og rismarkedet er ved at ændre udseende](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/25/1782377698627_ndo_br_m1-jpg.webp)