Aktiemarkedet oplevede nedadgående pres efter ferien - Foto: QUANG DINH

Glæde deles ikke ligeligt.

Efter at have erobret rekordhøjden på 1.700 point, kom markedet hurtigt under stærkt nedadgående pres på grund af en bølge af profithemmeligheder. Forud for dette blev der registreret flere kurstoppunkter i mange bank- og værdipapiraktier.

Imidlertid står mange andre aktier, der endnu ikke var "klatret op ad bølgen" sammen med den generelle markedseufori, nu over for en udfordrende korrektionsfase.

Statistikker fra de tre børser frem til den 5. september viser, at mere end 500 aktier fortsat oplevede negativ vækst på trods af, at det samlede indeks steg, hvilket svarer til næsten 34 % af alle aktier på markedet.

Mange aktier er illikvide, men der er også mange tilfælde, hvor handlen er aktiv, men prisen bevæger sig imod indekset.

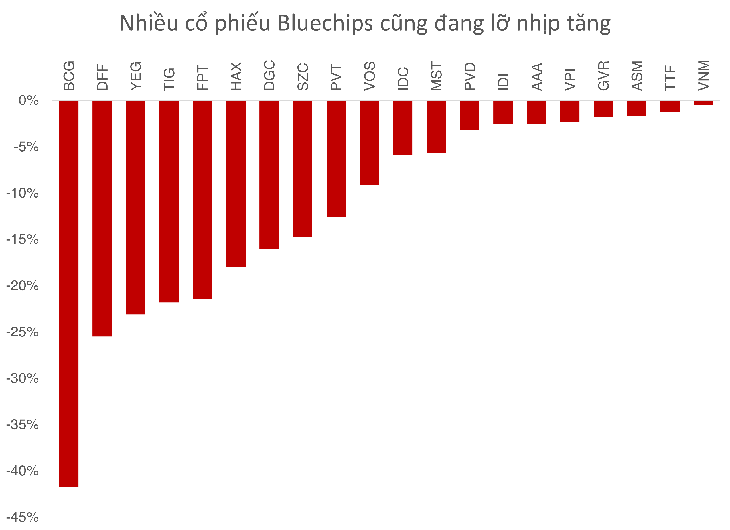

For eksempel er BCG (Bamboo Capital) faldet med 42 % siden begyndelsen af 2025 på grund af risici relateret til juridiske problemer og den øverste ledelse.

Et andet navn, YEG (Yeah1), bedst kendt for sit show "Brother Overcoming a Thousand Obstacles", har også mistet mere end 23% af sin værdi siden årets begyndelse, på trods af positive forretningsresultater.

I første halvdel af 2025 steg YEGs overskud efter skat med 2,6 gange og nåede næsten 56,6 milliarder VND.

Ikke kun midcap- eller pennyaktier, men selv de store blue-chip-aktier holder ikke trit med VN-indeksets stigning.

FPT's aktiekurs er faldet med 21,4% siden begyndelsen af 2025 på grund af profithjemmetagelse fra store investorer.

Vinamilk, med sin nye brandidentitet, er stadig nede med omkring 1%. I mellemtiden viser GVR, en stor aktør i industripark- og gummisektoren, sammen med SZC og IDC, stadig de vedvarende virkninger af toldchokket på hele industrigruppen.

Investoren Khang sagde: "Min portefølje er ikke rigtig kommet sig efter det kraftige fald i april 2025. Industriparkaktier udgør en stor del af min portefølje, og pengestrømmen er fortsat meget forsigtig på grund af oplysninger om toldsatser."

Samtidig er mange sektorer såsom olie og gas, kemikalier og forbrugsvarer som PVT, PVD, DGC og HAX næsten blevet "glemt" af markedet.

Ekspertudtalelse: Pengestrømmen vil blive mere diversificeret.

Hr. Nguyen Anh Khoa - analysedirektør hos Agriseco Securities - mener, at differentieringen vil blive endnu mere udtalt i den kommende periode:

"Bank- og ejendomssektoren tester de kortsigtede prisniveauer igen i tråd med signaler om faldende likviditet på tværs af markedet. Dette afspejler en mindre entusiastisk tilstand af ny købsaktivitet. Momentummet til samtidig at understøtte prisstigninger for alle tre large cap-sektorer er ikke stærkt nok," sagde hr. Khoa.

Ifølge hr. Khoa kan markedet gå ind i en fase med tydeligere differentiering, hvor kapital sandsynligvis flyttes mod midcap-aktier med stærke fundamentale forhold eller forventninger om positive indtjeninger i 3. kvartal, såsom byggematerialer, detailhandel og havne.

Teknisk set vil VN-indekset sandsynligvis svinge inden for et bredt interval, med en psykologisk modstand omkring 1.700 point og en kortsigtet støtte i intervallet 1.610 (±10) point.

Ifølge hr. Khoa er markedsværdiansættelserne endnu ikke på "bobleniveauer", og der er stadig plads til vækst. I tidligere stærke bullcyklusser (2017-2018, 2020-2021) varede perioden med stigning fra førende aktier fra 1 til 1,5 år. Derfor kan kapital stadig sprede sig til andre sektorer, men det er vanskeligt at forvente, at hele markedet bryder igennem samtidigt.

Fra et andet perspektiv understregede hr. Nguyen The Minh - direktør for individuel klientanalyse hos Yuanta Securities Vietnam - skiftet i kapitalstrømmenes struktur: "I øjeblikket er markedet drevet af indenlandsk institutionel kapital, på trods af nettosalg fra udenlandske investorer. I de sidste to år har indenlandske institutioner været den gruppe med den stærkeste indflydelse på VNIndex-udsvingene, i modsætning til perioden fra 2019 til 2023, hvor enkeltpersoner spillede hovedrollen."

Ifølge hr. Minh bidrager den øgede involvering af institutioner til at stabilisere og professionalisere markedet, men det intensiverer også differentieringsprocessen, da kapital primært strømmer til aktier med klare udsigter.

Hr. Minh bemærkede også, at investorer verden over har en tendens til at handle forsigtigt i september og oktober. Dette giver også investorer et grundlag for at udarbejde defensive strategier i efterårsperioden – som ofte er meget volatil – og for at gribe muligheden for "julemandens opsving" i slutningen af året.

Mens bankvirksomhed, værdipapirer og konglomerater som Vingroup og Gelex oplever konstant vækst, kæmper mange andre sektorer og virksomheder stadig med at genvinde deres vækstmomentum.

Denne ubalance rejser spørgsmålet: Kan markedet opretholde sin nuværende momentum, eller vil pengene begynde at flytte sig til forsømte sektorer?

Kilde: https://tuoitre.vn/chung-khoan-kho-nhan-20250908113937027.htm

![[Video] Solnedgang ved Lap An-lagunen – Hvor solen går ned over fiskenetene](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Kommentar (0)