Hr. Danhs virksomhed har en behandlingskontrakt med en udenlandsk partner, og partneren kræver, at den bankkonto, der modtager betalingen, stemmer overens med navnet i hans pas. Da han tilmeldte sig platforme som Upwork og PayPal, krævede disse platforme også, at bankkontonavnet matchede hans personlige navn.

Han spurgte, om det i tilfælde, hvor det er obligatorisk at bruge en virksomhedskonto i en enkeltmandsvirksomheds navn, er tilladt at bruge en valutakonto i en persons navn, når virksomheden faktisk involverer udenlandske elementer? Hvilke regler skal enkeltmandsvirksomheden i disse tilfælde følge for at overholde loven?

I denne forbindelse har skattevæsenet i Ho Chi Minh City følgende udtalelse:

Baseret på cirkulære nr. 25/2025/TT-NHNN dateret 31. august 2025, udstedt af guvernøren for Vietnams statsbank , der ændrer og supplerer flere artikler i cirkulære nr. 17/2024/TT-NHNN, der regulerer åbning og brug af betalingskonti hos betalingstjenesteudbydere:

Artikel 4. Tilføj litra c1 efter litra c i artikel 13, stk. 1:

"c1) Betalingskontonummer, betalingskontonavn. Betalingskontonavnet angives som følger:"

(i) For individuelle betalingskonti angives betalingskontonavnet i henhold til det fulde navn på kundens identifikationsdokument;

(ii) For institutionelle betalingskonti skal betalingskontonavnet indeholde navnet på organisationen som angivet i dens etableringslicens, etableringsbeslutning eller virksomhedsregistreringscertifikat eller andre dokumenter, der beviser, at organisationen er lovligt etableret og driver virksomhed;

(iii) For fælles betalingskonti tildeles betalingskontonavnet af banken eller den udenlandske bankfilial baseret på kontohavernes navne og må ikke være identisk med andre enkeltpersoners eller organisationers betalingskontonavne.

Baseret på paragraf 4, artikel 13 i regeringsdekret nr. 68/2026/ND-CP dateret 5. marts 2026, der regulerer rettigheder og ansvar for erhvervshusholdninger og individuelle virksomheder:

Artikel 13. Rettigheder og ansvar for husholdningsvirksomheder og individuelle virksomheder

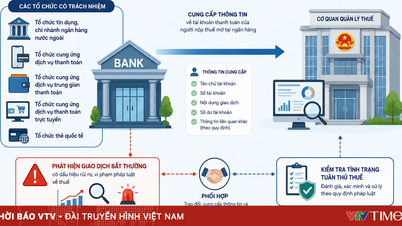

... 4. Husholdningsvirksomheder og individuelle virksomheder skal elektronisk underrette skattemyndighederne om alle kontonumre, der er åbnet hos betalingstjenesteudbydere, og e-wallet-numre, der er åbnet hos formidlere af betalingstjenesteudbydere i forbindelse med produktion og forretningsaktiviteter…”

Baseret på punkt d, klausul 1, artikel 4 i cirkulære nr. 18/2026/TT-BTC dateret 5. marts 2026, udstedt af finansministeren, som regulerer sagsakterne og procedurerne for skatteforvaltning for erhvervshusholdninger og individuelle virksomheder:

Artikel 4. Dokumenter til indkomstanmeldelse og selvangivelse

1. Dokumenter til indberetning af omsætning og indgivelse af selvangivelser for husholdningsvirksomheder og individuelle virksomhedsejere.

... d) Husholdningsvirksomheder og individuelle virksomheder, der i øjeblikket er aktive, og som falder ind under anvendelsesområdet for litra b, paragraf 4, artikel 17 i dekret nr. 68/2026/ND-CP, skal senest den 20. april 2026 sende en meddelelse om kontonummer/elektronisk tegnebogsnummer i henhold til formular nr. 01/BK-STK udstedt sammen med dette cirkulære.

Husholdningsvirksomheder og individuelle virksomheder, der i øjeblikket er aktive, og som falder ind under anvendelsesområdet for litra a, paragraf 4, artikel 17 i dekret nr. 68/2026/ND-CP, skal indsende en meddelelse om kontonummer/elektronisk tegnebogsnummer i henhold til formular nr. 01/BK-STK udstedt sammen med dette cirkulære, sammen med den første selvangivelse for 2026.

Nyetablerede virksomheder og individuelle iværksættere skal indsende en meddelelse om kontonummer/elektronisk tegnebogsnummer ved hjælp af formular nr. 01/BK-STK, der er udstedt med dette cirkulære, sammen med deres første omsætningsmeddelelse eller skatteopgørelse for året 2026.

Husholdningsvirksomheder og individuelle virksomhedsejere skal underrette skattemyndighederne i overensstemmelse med skattelovgivningen, når de ændrer oplysninger vedrørende kontonumre eller e-wallet-koder.

Baseret på ovennævnte regler og i lyset af sagen fremlagt af hr. Doan Tran Cong Danh, giver skatteforvaltningen i Ho Chi Minh City følgende principielle vejledning:

Vedrørende betalingskonti for enkeltpersoner og husholdninger og virksomheder skal skatteydere overholde reglerne i cirkulære nr. 25/2025/TT-NHNN dateret 31. august 2025, udstedt af guvernøren for Vietnams statsbank. Hvis der opstår yderligere spørgsmål, bedes skatteydere kontakte den betalingstjenesteudbyder, der er autoriseret til at åbne betalingskontoen, for at få detaljeret vejledning.

Skatteydere er ansvarlige for elektronisk at underrette skattemyndighederne om alle kontonumre, der er åbnet hos betalingstjenesteudbydere, og e-wallet-numre, der er åbnet hos mellemliggende betalingstjenesteudbydere, i forbindelse med produktion og forretningsaktiviteter, som fastsat i dekret 68/2026/ND-CP og cirkulære 18/2026/TT-BTC.

Skatteydere rådes til at basere deres handlinger på den faktiske situation og sammenligne den med reglerne i de førnævnte juridiske dokumenter for at sikre overholdelse.

Skattevæsenet i Ho Chi Minh City offentliggør følgende oplysninger, som skatteydere skal være opmærksomme på og overholde.

Chinhphu.vn

Kilde: https://baochinhphu.vn/ho-kinh-doanh-dung-tai-khoan-ca-nhan-co-dung-quy-dinh-102260325102930521.htm

![[Video] Solnedgang ved Lap An-lagunen – Hvor solen går ned over fiskenetene](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Kommentar (0)