Undervisningsministeriet har netop offentliggjort et udkast til dekret, der regulerer mekanismen for opkrævning og forvaltning af studieafgifter, gældende fra studieåret 2025-2026.

Foto: Jadeite

Undervisningsministeriet har netop annonceret et udkast til dekret, der erstatter dekret nr. 81/2021/ND-CP og dekret nr. 97/2023/ND-CP, der regulerer mekanismen for opkrævning og forvaltning af studieafgifter for uddannelsesinstitutioner inden for det nationale uddannelsessystem og politikker for fritagelse og nedsættelse af studieafgifter, støtte til læringsomkostninger og servicepriser inden for uddannelse og erhvervsuddannelse.

Ifølge indsendelsen til regeringen anførte Undervisningsministeriet, at formålet med udstedelsen af dekretet er at gennemgå og forbedre de lovbestemmelserne om studieafgifter, mekanismer for fritagelse, reduktion og støtte af studieafgifter samt støtte til læringsomkostninger, således at ministerier, kommuner og uddannelsesinstitutioner har et retsgrundlag til at implementere dem fra skoleåret 2025-2026.

Dekretet gælder derfor for førskolebørn, studerende, praktikanter og kandidatstuderende, der studerer på uddannelsesinstitutioner inden for det nationale uddannelsessystem som fastsat i uddannelsesloven, videregående uddannelsesloven og erhvervsuddannelsesloven; uddannelsesinstitutioner inden for det nationale uddannelsessystem som fastsat i uddannelsesloven, videregående uddannelsesloven og erhvervsuddannelsesloven; og relaterede organisationer og enkeltpersoner.

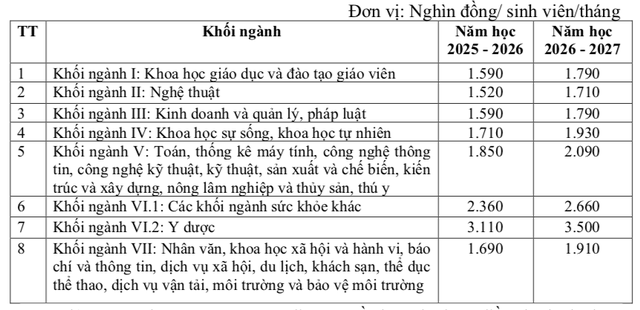

Studieafgifter på offentlige universiteter: Fra og med studieåret 2027-2028 vil studieafgifterne blive justeret i henhold til folks betalingsevne.

Udkastet til dekret fastsætter det maksimale studieafgift for offentlige videregående uddannelsesinstitutioner, der endnu ikke er selvforsynende med at dække deres driftsudgifter, fra studieåret 2025-2026. Studieafgiften for studieårene 2025-2026 og 2026-2027 er som følger:

Ifølge prognoser vil studieafgifterne for ikke-autonome offentlige universiteter i det kommende akademiske år ligge mellem 15,2 millioner VND/år og 31,1 millioner VND/år (afhængigt af studieretning).

Fra og med studieåret 2027-2028 vil loftet over studieafgifter for offentlige universiteter blive justeret for at afspejle folks overkommelighed og socioøkonomiske forhold, men det vil ikke overstige stigningstakten i forbrugerprisindekset på tidspunktet for fastsættelsen af studieafgiften sammenlignet med samme periode året før, som annonceret af den kompetente statslige myndighed.

For offentlige videregående uddannelsesinstitutioner, der er selvfinansierende, er studieafgifterne fastsat til maksimalt det dobbelte af studieafgiftsloftet for institutioner, der ikke er selvfinansierende.

For offentlige videregående uddannelsesinstitutioner, der er selvforsynende med at dække både løbende udgifter og investeringsudgifter, er studieafgiften fastsat til maksimalt 2,5 gange loftet for studieafgift for institutioner, der ikke er selvforsynende med at dække løbende udgifter.

For uddannelsesprogrammer på offentlige videregående uddannelsesinstitutioner, der er akkrediteret i henhold til de standarder, der er fastsat af Undervisningsministeriet, eller som er akkrediteret i henhold til udenlandske eller tilsvarende standarder, fastsætter den videregående uddannelsesinstitution studieafgifter baseret på de økonomisk-tekniske normer eller omkostningsnormer for hvert uddannelsesområde, der er udstedt af institutionen; og skal gøre disse oplysninger transparente for studerende og offentligheden.

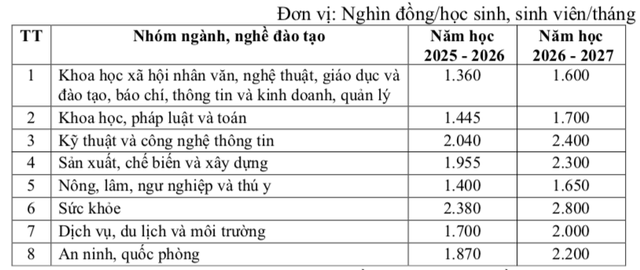

Studieafgifter for offentlig erhvervsuddannelse: Minimum 13,6 millioner VND/år

Udkastet til dekret fastsætter også et loft over studieafgifter for videregående uddannelser og videregående uddannelser på offentlige erhvervsuddannelsesinstitutioner, der endnu ikke er selvforsynende med at dække deres driftsudgifter, fra studieåret 2025-2026. De forventede studieafgifter for studieårene 2025-2026 og 2026-2027 er derfor som følger:

Ifølge prognoser vil studieafgifterne for ikke-selvstændige offentlige gymnasier og erhvervsskoler for det kommende akademiske år ligge mellem 13,6 millioner VND/år og 23,8 millioner VND/år (afhængigt af studieretning).

Fra og med studieåret 2027-2028 vil loftet over studieafgifter blive justeret for at afspejle folks overkommelighed og socioøkonomiske forhold, men det vil ikke overstige stigningstakten i forbrugerprisindekset på tidspunktet for fastsættelsen af studieafgiften sammenlignet med samme periode året før, som annonceret af den kompetente statslige myndighed.

For offentlige erhvervsuddannelsesinstitutioner, der er selvforsynende med at dække deres driftsudgifter, må det maksimale studieafgift ikke overstige det dobbelte af studieafgiften for institutioner, der ikke er selvforsynende med at dække deres driftsudgifter.

Offentlige erhvervsuddannelsesinstitutioner, der er selvforsynende med at dække både løbende udgifter og investeringsudgifter, har autonomi til at fastsætte og fastsætte studieafgifter i overensstemmelse med loven om erhvervsuddannelser og andre relevante bestemmelser.

For uddannelsesprogrammer af høj kvalitet og programmer overført fra udlandet skal erhvervsuddannelsesinstitutionerne fastsætte de specifikke studieafgifter for hvert akademisk år og uddannelsesområde under deres forvaltning baseret på de økonomisk-tekniske normer eller omkostningsnormer for hver uddannelsessektor og profession, der er udstedt af institutionen, og skal offentliggøre disse tal før tilmelding. Samtidig skal de opretholde standarduddannelsesprogrammer inden for det statslige loft for studieafgifter for at opfylde deres funktion med at levere offentlige tjenester og sikre adgang til uddannelse for studerende.

Hvordan beregnes studieafgifter på privatskoler?

Ifølge udkastet arver principperne for fastsættelse af studieafgifter i dekretet reglerne i dekret nr. 81/2021/ND-CP og opdaterer og supplerer reglerne i prisloven fra 2023. For offentlige uddannelsesinstitutioner fastsættes studieafgifter i henhold til princippet om dækning af omkostninger med rimelig akkumulering som fastsat i prisloven og en køreplan for beregning af de fulde omkostninger, der er passende for hvert uddannelsesniveau, de socioøkonomiske forhold i hvert boligområde, stigningstakten i forbrugerprisindekset og den årlige økonomiske vækstrate.

Private og nonprofit uddannelsesinstitutioner har ret til uafhængigt at fastsætte studieafgifter og priser for andre tjenester inden for uddannelse og erhvervsuddannelse (med undtagelse af tjenester, hvis priser er fastsat af staten), idet de sikrer, at omkostningerne dækkes, og at der opbygges et rimeligt overskud i overensstemmelse med prisloven. De skal offentliggøre de studieafgifter og priser på tjenester, de fastsætter, som loven kræver, og være ansvarlige over for studerende og samfundet; de skal forklare prisens komponenter, køreplanen og den procentvise stigning i studieafgifter i de efterfølgende år (højst 15 % for universitetsuddannelser; højst 10 % for førskole- og almen uddannelse).

Kilde: https://thanhnien.vn/hoc-phi-bac-dai-hoc-cao-dang-trung-cap-nam-hoc-2025-2026-co-gi-moi-185250704100254676.htm

![[Video] Solnedgang ved Lap An-lagunen – Hvor solen går ned over fiskenetene](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Kommentar (0)