Interbankrenterne topper.

Ifølge penge- og obligationsmarkedsrapporten fra Saigon- Hanoi Securities Joint Stock Company (SHS) fra februar 2026 steg dag-til-dag-renten på interbankmarkedet i januar og den første uge af februar til det højeste niveau i historien.

Alene den 3. februar blev omkring 21 % af transaktionerne lukket. Den 4. februar aftog spændingerne noget, da den vietnamesiske statsbank genåbnede USD/VND-swapkanalen med en referencepris på cirka 1,31 % og en størrelse på omkring 1 milliard USD. Centralbanken blev tvunget til at tilføje flere "stabiliseringsventiler" midt i det stigende likviditetspres.

Den underliggende faktor, som SHS-analytikere nævner, er løbetidsmismatchen, hvor finansiering primært er kortsigtet, mens efterspørgslen efter kapital er langsigtet, hvilket resulterer i en tynd "reservebuffer" for systemet og gør det sårbart over for kortsigtede chok.

Lige i slutningen af januar forårsagede presset fra virksomheder for at betale skat, at penge forlod banksystemet og blev overført til statskassens konti i statsbanken. Samtidig steg den sæsonbestemte faktor før Tet (månenytår), hvor folks efterspørgsel efter kontanthævninger steg, mængden af kontanter i omløb uden for banksystemet, hvilket forårsagede et kortsigtet fald i den tilgængelige kapital.

I denne sammenhæng er nogle banker, der opretholder lave reservekrav, nødt til at genopfylde deres reserver, fordi den forlængede ferieperiode stadig tæller med i reservekravet, hvilket øger efterspørgslen efter lån på interbankmarkedet.

Efterhånden som Tet nærmer sig, stiger likviditetspresset på banksystemet betydeligt. Foto: Duy Minh

SHS mener, at mængden af udestående OMO'er efter to støttesessioner i forbindelse med åbne markedsoperationer (OMO) fra Vietnams statsbank er steget til omkring 360 billioner VND. Det faktum, at centralbanken stadig var i stand til at indsprøjte OMO'er i de første sessioner i februar, skyldes primært to tekniske faktorer: mængden af udestående OMO'er er faldet fra cirka 404 billioner VND ved udgangen af 2025 til cirka 316 billioner VND ved udgangen af januar, hvilket skaber en vis margin; og deltagelsen kommer primært fra store banker, der stadig har tilstrækkelige værdipapirer til at låne gennem OMO'er, hvorved likviditeten spredes til mindre banker.

Denne periode med stabilitet varede dog ikke ved. Efter næsten en måneds suspension blev Vietnams statsbank tvunget til at genåbne swap-kanalen; presset på pengemarkedet forblev på trods af brugen af traditionelle værktøjer.

En leder fra en af de fire store banker kommenterede, at likviditetspresset kun var lokalt og ville aftage efter et par dage, men stigningen i dag-til-dag-renterne betød, at systemet oplevede en sjælden følsom periode.

Finansministeriet nærmer sig sin støttegrænse.

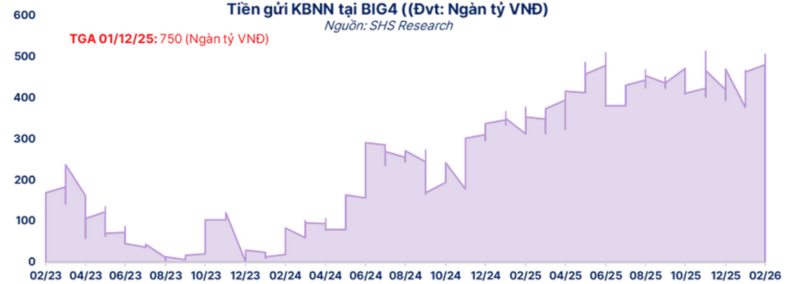

I det billede siger SHS-eksperter, at Statskassens indskud i større banker er blevet en afgørende brik i puslespillet.

I virkeligheden sker den støttende effekt fra finansministeriet dog på baggrund af et fald i netop denne pengestrøm på grund af budgetudgiftscyklussen. En leder fra en Big4-bank udtalte, at statskassen og socialforsikringen udbetaler to måneders pensioner og socialforsikringsydelser i februar før Tet (månadernytår) til over 3,5 millioner modtagere landsdækkende, hvilket forårsager et fald i indlån, der vender tilbage til banksystemet. Samtidig reducerer den øgede udbetaling af offentlig investeringskapital også hurtigt denne midlertidige indlånskilde.

Der kommer også pres fra erhvervssektoren, da slutningen af januar og begyndelsen af februar er den periode, hvor foreløbige skattebetalinger er på højkant, hvilket medfører et fald i virksomhedsindskud og udtømmer bankernes kortfristede kapital. Med faldende tilstrømning, mens betalings- og reservekrav stiger, er nogle banker nødt til at låne på interbankmarkedet for at kompensere for midlertidige underskud.

Diagram, der viser størrelsen af indlån, som statskassen har i de fire store banker. Foto: SHS

Ifølge SHS, efter at have hævet loftet fra 50% til 60% inden for rammerne af statskassens forvaltning i begyndelsen af februar, bortauktionerede statskassen under likviditetspres yderligere indskud for at støtte systemet, og det anslås nu, at det nærmer sig den "maksimale" grænse. Denne kapitaltilstrømning er blevet vurderet af bankerne som en betydelig støtte til den kortsigtede kapitalbalance.

Midler fra statskassen er dog kun midlertidige, fordi der er tale om kapital, der endnu ikke er udbetalt, men som allerede har specifikke udgiftsopgaver.

Finansministeriet udtalte, at justeringen af grænsen fra 50 % til 60 % øger presset for hurtigt at opfylde budgetbetalingsbehov såsom sociale udgifter eller udbetalinger af investeringskapital. Dette skridt hjælper dog Vietnams statsbank med at reducere presset på markedsrenterne, understøtte makroøkonomisk stabilitet og bidrage til at nå vækstmål i spidsbelastningsperioden ved årets udgang og ved kinesisk nytår 2026.

Eksperter argumenterer for, at indskud fra statskassen er meget sæsonbestemte og nøje afhængige af budgettets indtægts- og udgiftscyklus. Når midler er indsat i statskassen, er der en vis tidsforsinkelse, før de omfordeles tilbage til banksystemet, hvilket skaber et kortsigtet likviditetspres. Dette forklarer, hvorfor centralbanken, selv når statskassekanalen bruges i meget høj grad, stadig er nødt til at genaktivere swapmekanismen for at styrke systemstabiliteten.

Ifølge de fire store bankers finansielle rapporter for 3. kvartal 2025 nåede statskassens indlån i Vietcombank, VietinBank og BIDV op på cirka 460.000 milliarder VND, en stigning på næsten 26 % i forhold til udgangen af 2024.

Kilde: https://congthuong.vn/lai-suat-lien-ngan-hang-vot-len-muc-21-cao-nhat-lich-su-442331.html

![[Video] Solnedgang ved Lap An-lagunen – Hvor solen går ned over fiskenetene](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Kommentar (0)