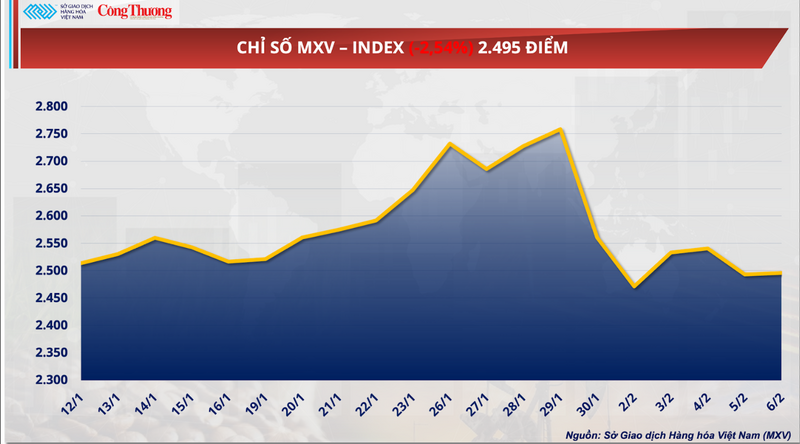

En bølge af udsalg skyllede hen over de globale råvaremarkeder i den første uge af februar og trak MXV-indekset ned med mere end 2,5 % til 2.495 point. Kaffepriserne styrtdykkede, da udbuddet fra Brasilien og Vietnam blev rigeligt, mens spekulativ kapital hurtigt trak sig tilbage. Energimarkedet oplevede også betydelige tab med det kraftige fald i oliepriserne og kollapset af gearede positioner på naturgasmarkedet, hvilket afsluttede en volatil handelsuge.

MXV-indeks

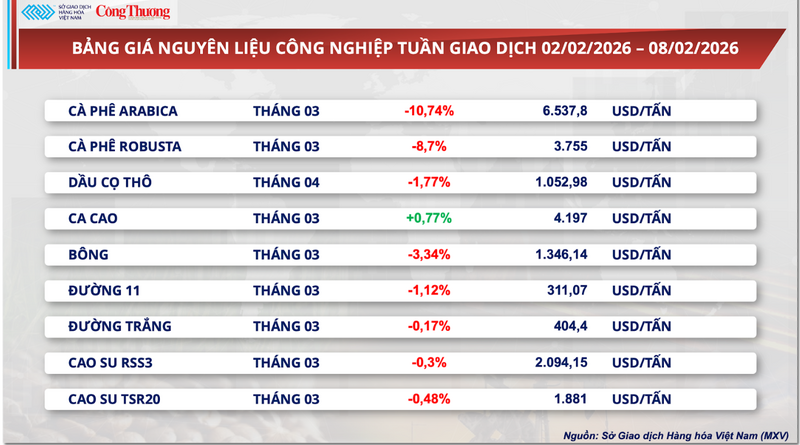

Priserne på Arabica-kaffe falder med mere end 10 %.

Ved afslutningen af den forgangne handelsuge oplevede markedet for industrielle råvarer et udbredt fald på tværs af de fleste nøgleråvarer i gruppen. Markedets fokus var især på den faldende tendens for kaffe.

Specifikt faldt prisen på Arabica-kaffefutures til levering i marts med mere end 10 % i forhold til sidste uge og faldt til 6.537 USD pr. ton, hvilket er det laveste niveau i 6 måneder. Samtidig faldt prisen på Robusta-kaffe for samme leveringsperiode også med 8,7 % til 3.755 USD pr. ton.

Prisliste over industrielle råvarer

Ifølge Vietnam Commodity Exchange (MXV) har det faktum, at fonde aggressivt har reduceret deres netto lange positioner midt i positive markedsnyheder om udbud, lagt et betydeligt nedadgående pres på verdens kaffepriser i den seneste uge.

Ifølge en rapport fra Contracting Authority of Traders (COT), der blev offentliggjort sidste weekend, er der tegn på, at penge strømmer ud af kaffemarkedet fra hedgefonde. I ugen fra den 27. januar til den 3. februar fordampede kapitalforvalternes netto lange position på New York Arabica-børsen med mere end 28 % og faldt til blot 25.674 kontrakter. Tilsvarende faldt nettopositionen for denne gruppe på London Robusta-børsen også med 18 % og faldt til 13.948 kontrakter.

Kaffeeksporten i januar fortsatte med at registrere en imponerende vækst på 56,4 % sammenlignet med samme periode sidste år og nåede en mængde på 224.350 tons.

Udover presset fra pengestrømmen viser de grundlæggende data i denne uge også positive tegn med hensyn til udbuddet fra de to største producentlande, Brasilien og Vietnam, hvilket skaber et direkte nedadgående pres på priserne i ugens sidste handelssessioner.

Ifølge den seneste rapport offentliggjort af Conab den 6. februar anslås Brasiliens samlede kaffeproduktion for høståret 2026-2027 til 66,2 millioner poser, hvilket svarer til en stigning på 17,1 % sammenlignet med høståret 2025-2026. Inden for produktionsstrukturen registrerede Arabica-kaffe en imponerende stigning på over 23 % og nåede 44,1 millioner poser takket være et "superår" i kaffeplantens toårige vækstcyklus. For Robusta forventes produktionen at nå op på i alt 22,1 millioner poser, en stigning på 6,4 % sammenlignet med det foregående høstår. Conab tilskriver denne vækst gunstige vejrforhold i hele afgrødecyklussen kombineret med landmændenes øgede anvendelse af avanceret teknologi og forvaltningsmetoder på markerne.

I Vietnam viser eksportbilledet også stærk vækst. Ifølge data offentliggjort af Vietnams toldvæsen den 5. februar fortsatte kaffeeksporten i januar med at registrere en imponerende vækst på 56,4 % sammenlignet med samme periode sidste år og nåede en mængde på 224.350 tons.

Derudover oplevede prisen på grønne kaffebønner i løs vægt på hjemmemarkedet også en betydelig korrektion i sidste uge efter en lang periode med stabil pris over 100.000 VND/kg. I øjeblikket svinger handelsprisen mellem 93.000-94.000 VND/kg, et fald på mere end 7.000 VND/kg sammenlignet med den foregående uge.

Indkøbsaktiviteterne på eksportlagre forbliver stabile; den faktiske mængde, der købes, er dog ret begrænset på grund af hamstring hos sælgere. Det kraftige prisfald har fået hele forsyningskæden – fra lagre og distributører til landmænd – til at bremse frigivelsen af varer, og den generelle stemning er at vente på en mere gunstig prisudvikling efter Tet, før man beslutter at afslutte salget.

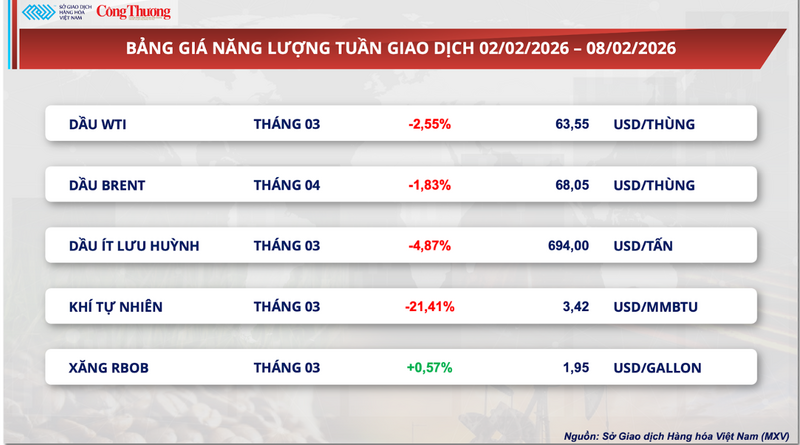

Naturgas er meget volatil.

I overensstemmelse med den generelle tendens oplevede energimarkedet i starten af februar et dominerende salgspres, men præstationen for de to nøgleråvarer viste to meget forskellige dynamikker. Mens råoliemarkedet var indhyllet i forsigtighed, oplevede naturgas en uge med intens volatilitet efter en periode med hurtige stigninger.

Energiprisliste

For råolie fortsatte salgspresset med at dominere, da prisen på begge de vigtigste råvarer faldt. Ved udgangen af ugen faldt Brent-råolie med mere end 1,8 % til 68,05 dollars pr. tønde, mens WTI-råolie faldt med mere end 2,5 % og lukkede på 63,55 dollars pr. tønde. Den 6. februar afsluttedes forhandlingerne i Muscat (Oman) med et positivt svar fra den iranske udenrigsminister, Abbas Araqchi, hvilket øgede forventningerne om, at udbuddet fra Iran – OPECs fjerdestørste producent – kunne vende tilbage til markedet. Denne forventning lagde straks et nedadgående pres på oliepriserne, da investorerne forblev forsigtige med hensyn til de hurtigt vendende geopolitiske risici.

Udover politiske faktorer lægger konkurrencen om markedsandele blandt de store leverandører også yderligere pres på oliepriserne. Saudi Aramco har sænket sin officielle salgspris (OSP) for Arab Light-råolie til det asiatiske marked til det laveste niveau siden slutningen af 2020. Samtidig har Rusland udvidet rabatterne på sine to vigtigste råolielinjer, ESPO og Ural, sammenlignet med Brent-råolie til 9-12 dollars pr. tønde for at opretholde markedsandele i Kina. De attraktive priser fra disse store leverandører lægger direkte pres på benchmark-råolie som Brent og WTI.

I modsætning til den relativt "ordnede" nedadgående tendens for råolie oplevede det amerikanske naturgasmarked en af sine mest volatile uger i årevis. Ved handelslukningen den 6. februar faldt NYMEX-naturgaspriserne til 3,42 USD/MMBtu, hvilket svarer til et fald på over 21 % for ugen. Faldet var primært koncentreret i begyndelsen af ugen, hvor priserne på et tidspunkt faldt med næsten 26 % og næsten udslettede alle de hurtige stigninger i sidste halvdel af januar.

Denne udvikling afspejler tydeligt cyklussen "køb rygtet, sælg fakta" efter det arktiske vejrchok. Tidligere var Henry Hub-priserne steget fra omkring $3 til over $7,50 på bare to uger på grund af bekymringer om forsyningsforstyrrelser. Men efterhånden som den indenlandske produktion hurtigt kom sig, og mange gasbrønde vendte tilbage til drift, opstod der et stærkt salgspres, hvilket drev priserne kraftigt ned og tvang markedet til at likvidere stærkt gearede positioner. Det er værd at bemærke, at selvom VVM-rapporten registrerede en rekordstor lagerudtrækning på 360 Bcf i ugen, der sluttede den 30. januar, var denne information i vid udstrækning blevet afspejlet i markedet på forhånd, hvilket forhindrede priserne i at opretholde deres opadgående momentum og fik dem til hurtigt at vende og korrigere.

På den støttende side forbliver den amerikanske LNG-eksportefterspørgsel på rekordhøje niveauer med tilstrømning af råmaterialer på omkring 18,3 bcf/dag, hvilket delvist forhindrer naturgaspriserne i at falde for langt under $3/MMBtu. På kort sigt er markedet dog fortsat følsomt, hvor de fleste opsving er af teknisk karakter efter en periode med ekstrem volatilitet.

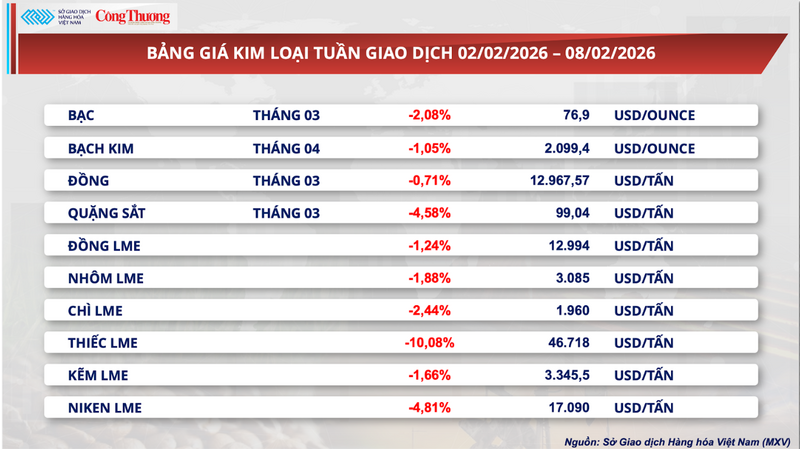

Prisliste for nogle andre typer varer

Metal prisliste

Prisliste over landbrugsprodukter

Kilde: https://congthuong.vn/nguon-cung-khoi-sac-gia-ca-phe-the-gioi-giam-442378.html

![[Video] Solnedgang ved Lap An-lagunen – Hvor solen går ned over fiskenetene](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Kommentar (0)