Fra årets begyndelse til slutningen af sidste uge (7. juni) viste bankaktiernes præstation divergens, hvor mange aktier steg kraftigt, men også nogle aktier steg mindre end VN-indekset.

Banker, den største gruppe af aktier målt på markedsværdi på børsen, tegner sig for over 30% og har en betydelig indflydelse på VN-indekset, spillede en ret god ledende rolle i årets første kvartal (takket være den positive forretningspræstation i 4. kvartal 2023), men oplevede derefter en afmatning på grund af lavere tal end forventet for 1. kvartal 2024.

|

| Andelen af misligholdte lån i børsnoterede banker |

Ifølge Mr. Dang Van Cuong, chef for mæglervirksomhed hos Mirae Asset Securities, viser statistikker, at andelen af misligholdte lån hos 27 børsnoterede kommercielle banker steg fra 1,96 % i 4. kvartal 2023 til 2,18 % i 1. kvartal 2024, på trods af historisk lave udlånsrenter. Hovedårsagerne er den faldende gældsafviklingsevne hos enkeltpersoner og virksomheder på grund af indkomstvanskeligheder, færre nye ordrer og reduceret likviditet på ejendomsmarkedet kombineret med langsom kreditvækst.

Med stigende antallet af misligholdte lån faldt branchens dækningsgrad for misligholdte lån fra 106 % i samme periode sidste år til 86,87 % i 1. kvartal 2024.

|

Banksystemets nettorentemargin (NIM) har haft en nedadgående tendens i de seneste kvartaler og er faldet til 3,4 % i 1. kvartal 2024 fra 3,73 % i samme periode sidste år. Den nuværende nedadgående tendens i NIM skyldes primært begrænset kreditvækst og bankernes behov for at sænke renten for at støtte kunder, der står over for likviditetsproblemer. Mens kapitalomkostningerne har haft en tendens til at falde, er renteindtægterne også faldet hurtigt i sidste kvartal. Ifølge hr. Cuong oplevede alle banker et fald i NIM sammenlignet med samme periode sidste år, men sammenlignet med 4. kvartal 2023 viste nogle banker forbedring i NIM, herunder CTG, VCB, TCB, HDB, LPB og TPB.

|

| Bankernes nettorentemargin (NIM) |

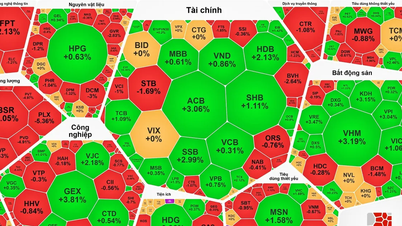

Hvis vi vender tilbage til aktiekurserne i banksektoren, har mange aktier fra årets begyndelse til slutningen af sidste uge (7. juni) oplevet stærke og imponerende stigninger, såsom LPB op 66%, TCB op 59,2%, MBB op 23%, ACB op 22,5%, VIB op 21,1%, CTG op 21%, mens aktier som VCB, STB, BID,SHB ... er steget med mindre end 10%, hvilket er lavere end den præstation, som VN-indekset har opnået.

For nylig har der været stærke opadgående tendenser blandt de førende aktier, såsom bankaktier, som også har tiltrukket sig betydelig investoropmærksomhed, herunder STB, CTG, TCB, MSB,VIB , MBB osv.

Hr. Cuong udtalte, at der er flere positive tegn for denne gruppe. Kreditvæksten steg med 2,41 % ved udgangen af maj sammenlignet med udgangen af 2023 (svarende til en stigning på 12,8 % i forhold til året før). Kreditvækstraten er meget god efter en periode med langsom vækst (kun en stigning på 0,26 % ved udgangen af første kvartal sammenlignet med årets begyndelse). Fra årets begyndelse til slutningen af maj er der således blevet tilført økonomien over 326.800 milliarder VND i udestående kredit, hvilket indikerer, at evnen til at absorbere kapital såvel som efterspørgslen efter lån forbedres.

Hr. Cuong udtalte, at kreditvæksten i nogle banker ifølge tilgængelige oplysninger var som følger frem til slutningen af maj: LPB steg med 10,6 %, TCB med 9,9 %, ACB med 6,7 %, CTG med 4 %, STB med 3,7 %, BID med 2,3 % og MBB med 1,8 %; mens de to store statsejede banker, VCB og Agribank, oplevede en negativ vækst på henholdsvis 0,4 % og 0,2 %.

Nettorenteindtægter er en vigtig indtægtskilde i bankers driftsmodel; derfor er den stærke kreditvækst hos LPB og TCB, samt de positive forretningsresultater i første kvartal, vigtige årsager til den enestående prisstigning på disse to aktier, ifølge hr. Cuong. De fremtidige udsigter for banksektoren vil blive klarere takket være faktorer som:

(1) Der forventes hurtigere kreditvækst og et lille fald i andelen af misligholdte lån, da det finansielle og forretningsmæssige miljø, sammen med en genopretning af kundernes efterspørgsel (både erhvervs- og privatkunder), fortsat genererer nye ordrer til virksomheder, og ejendomsmarkedet forventes at blive varmere op med øget likviditet.

(2) Nettorentemarginen (NIM) forventes at forbedres fra 3. kvartal 2024 på grund af stigende udlånsrenter end indlånsrenter og højere vækst i privatlån i banker i andet halvår.

|

|

| Værdiansættelse af flere børsnoterede banker baseret på deres nuværende P/E- og P/B-forhold. |

Forskellen i forretningsresultater og finansielle situationer blandt bankerne vil fortsætte i de kommende kvartaler. Hvad angår investeringsmuligheder, bør investorer omhyggeligt analysere og investere i bankaktier med højere end gennemsnitlige kreditvækstrater og stærke risikostyringsevner til historisk lave værdiansættelser.

Derudover er historier relateret til færdiggørelsen af omstruktureringsplaner for at indlede en ny vækstcyklus, udlodning af kontantudbytte eller aktieudstedelse for at øge selskabskapitalen også værd at bemærke i nogle banker, sagde hr. Cuong.

[annonce_2]

Kilde: https://baodautu.vn/co-phieu-ngan-hang-phan-hoa-va-co-hoi-d217435.html

![[Video] Solnedgang ved Lap An-lagunen – Hvor solen går ned over fiskenetene](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Kommentar (0)