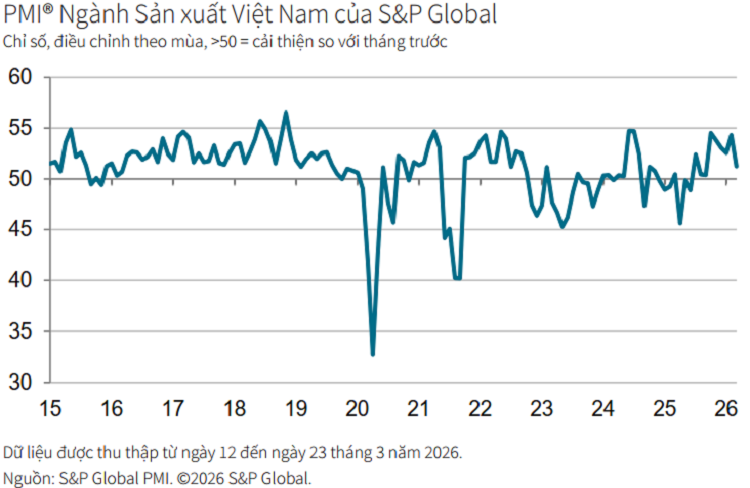

Den 1. april annoncerede S&P Global, at Vietnam Manufacturing Purchasing Managers' Index (PMI) for marts 2026 nåede 51,2 point, et betydeligt fald fra den foregående måneds 54,3 point. Selvom det stadig ligger over 50-pointsgrænsen – hvilket afspejler fortsat ekspansion i fremstillingsaktiviteten – repræsenterer dette den laveste forbedring siden september 2025 og afslutter dermed en periode med stærk vækst.

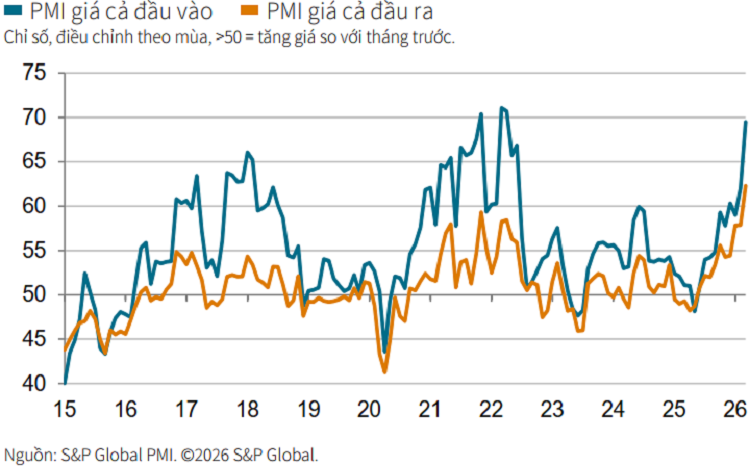

Den mest bemærkelsesværdige udvikling er det hastigt stigende pres på inputomkostninger. Næsten halvdelen af de adspurgte virksomheder rapporterede en kraftig stigning i omkostningerne i marts, den højeste stigning siden april 2022. Dette skyldtes primært de stigende globale oliepriser midt i spændingerne i Mellemøsten, hvilket førte til højere brændstof-, transport- og logistikomkostninger.

Som følge heraf har produktionspriserne været tvunget til at justere sig opad, i den hurtigste hastighed siden april 2011, og blandt de højeste siden undersøgelsen begyndte. Dette indikerer, at inflationspresset på omkostningerne spreder sig i hele produktionskæden.

Prispresset påvirker hurtigt efterspørgslen. Nye ordrer stiger stadig, men i det langsomste tempo siden september sidste år. En del af efterspørgslen er drevet af kunder, der køber tidligt for at undgå yderligere prisstigninger i fremtiden.

Omvendt er den internationale efterspørgsel svækket betydeligt, da nye eksportordrer har ændret kurs og er faldet efter en periode med stabilitet. Dette signalerer øgede eksterne risici i en global økonomi, der er påvirket af inflation og geopolitisk ustabilitet.

Produktionen i fremstillingsindustrien fortsatte med at stige for 11. måned i træk, men i det langsomste tempo i samme periode. Virksomhederne blev mere forsigtige, da erhvervstilliden faldt til det laveste niveau i seks måneder på grund af bekymringer om prisvolatilitet og råvareforsyning.

Forsyningskæden er også under betydeligt pres. Leveringstider fra leverandører har været de længste i fire år, primært på grund af stigende transportomkostninger. Som reaktion herpå reducerer virksomhederne deres indkøb af input og afslutter dermed en otte måneders stime med faldende priser.

Arbejdsmarkedet i fremstillingssektoren viser negative tegn, da beskæftigelsen faldt for første gang i seks måneder. Virksomhederne kæmper med at rekruttere erstatninger og begrænser brugen af sæsonarbejdere, da ordrevæksten aftager. Som følge heraf stiger arbejdsposterne igen.

For at opfylde ordrer har mange virksomheder været nødt til at bruge op på lageret af færdigvarer, hvilket har medført et betydeligt fald i lagerbeholdningen, hvilket afspejler erosionen af produktionens "bufferzone".

Andrew Harker, økonomidirektør hos S&P Global Market Intelligence, bemærkede, at PMI-indekset for marts tydeligt afspejlede den indledende indvirkning af spændingerne i Mellemøsten på Vietnams fremstillingssektor. Med en stor afhængighed af importeret energi er indenlandske virksomheder direkte påvirket af oliepriser og transportomkostninger.

Ifølge ham er stigningstakten i inputomkostninger og salgspriser i øjeblikket på det højeste niveau i næsten 15 år, hvilket indikerer et betydeligt og øjeblikkeligt pres. Selvom produktionen og ordrerne stadig stiger, kommer en del af drivkraften fra kortsigtede faktorer, såsom kunder, der afgiver ordrer tidligt.

På denne baggrund vurderes de kortsigtede udsigter for fremstillingssektoren som mindre positive, medmindre de geopolitiske spændinger snart aftager, og strategiske transportruter genåbnes. Dette understreger også det presserende behov for at forbedre forsyningskædens modstandsdygtighed, diversificere forsyningskilder og kontrollere omkostningsrisici.

Kilde: https://daibieunhandan.vn/pmi-thang-3-giam-diem-ap-luc-chi-phi-lan-rong-10411928.html