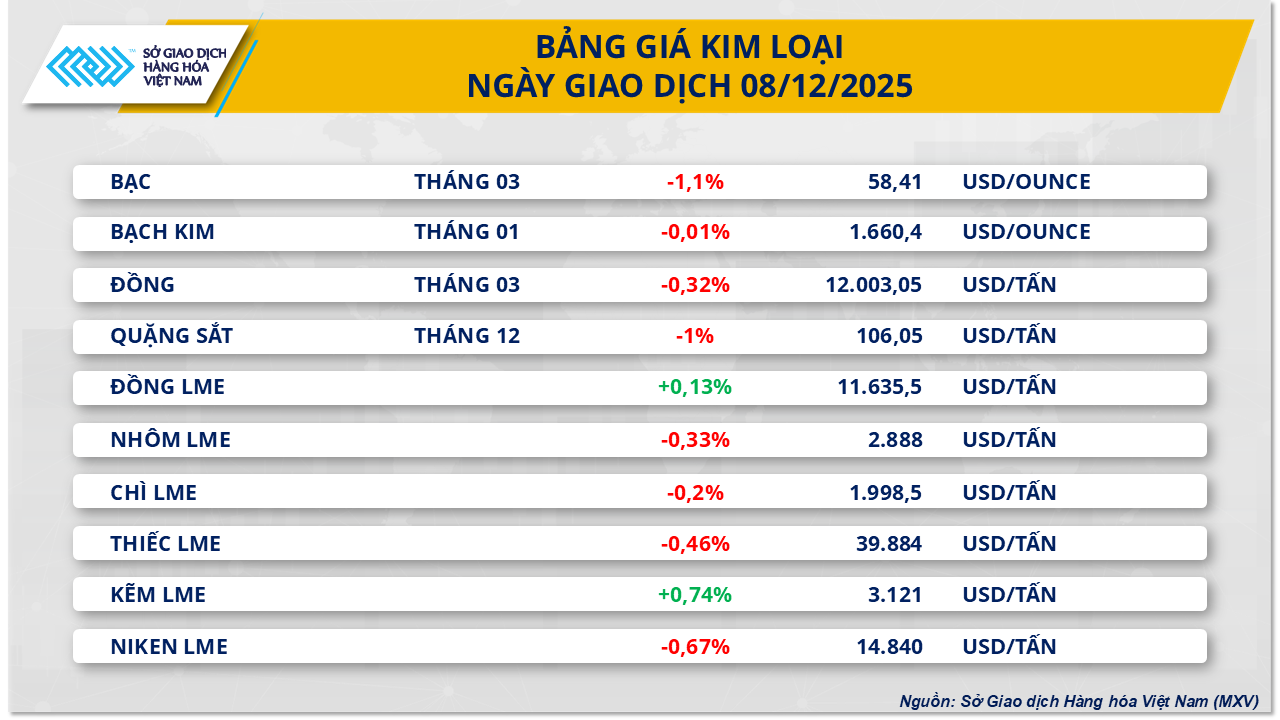

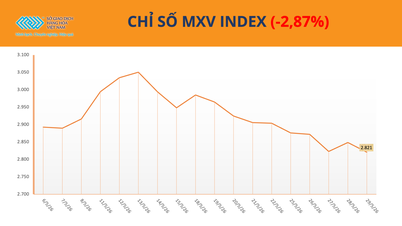

Jernmalmpriserne gik ind i deres anden dag i træk med fald.

Efter den generelle nedadgående tendens på markedet fortsatte metalgruppen med at stå over for salgspres i går, hvor jernmalmpriserne faldt med yderligere 1% til 106,05 USD/ton – den anden dag i træk med svaghed. Dette fald fandt sted kort efter, at priserne havde nået deres højeste niveau i over en måned i sidste uge. Dette tyder på, at den foregående stigning for det meste var kortvarig og hurtigt forsvandt, da udbuds- og efterspørgselssignalerne blev mindre positive.

Ifølge Vietnam Commodity Exchange (MXV) er den aftagende bekymring over forsyningsmangel den primære faktor, der driver priserne på jernmalm ned. Den første forsendelse på 200.000 tons malm af høj kvalitet fra Simandou-minen (Guinea) forventes at ankomme til Zhejiang havn i midten af januar næste år, og udsigten til, at projektet potentielt kan øge produktionen til 120 millioner tons om året, når det er fuldt operationelt, har givet næring til markedets forventninger om et mere rigeligt udbud. I denne sammenhæng lægger profithjemmetagelse efter sidste uges prisstigning yderligere pres på priserne.

Desuden er efterspørgslen i Kina – verdens største forbrugermarked – endnu ikke forbedret. Jernmalmlagrene i havnene steg til 142,4 millioner tons, hvilket afspejler en afmatning i stålværkernes forbrug. Råstålsproduktionen faldt med 12 % i oktober i forhold til året før, produktionen af svinejern faldt med næsten 7 %, mens stålindustriens PMI fortsat lå under 50 point, hvilket indikerer en nedgang i produktionen. Efterhånden som markedet går ind i perioden med lavt forbrug ved årets udgang, er udsigten til en kortsigtet genopretning af efterspørgslen i stigende grad begrænset.

Eksportproduktionen var også svag, hvor Kinas færdige stålproduktion i oktober faldt med 6,5 % sammenlignet med den foregående måned og mere end 12 % i forhold til året før, på grund af øgede handelsbarrierer indført af mange lande. Dette gør det vanskeligt for den kinesiske stålindustri at kompensere for den faldende indenlandske efterspørgsel.

Kombinationen af et løst udbud, stigende lagre og en vedvarende svag efterspørgsel i downstream-sektoren skaber dobbelt pres på jernmalmmarkedet, hvilket gør det sandsynligt, at priserne fortsat vil stå over for korrektionsrisici i den nærmeste fremtid.

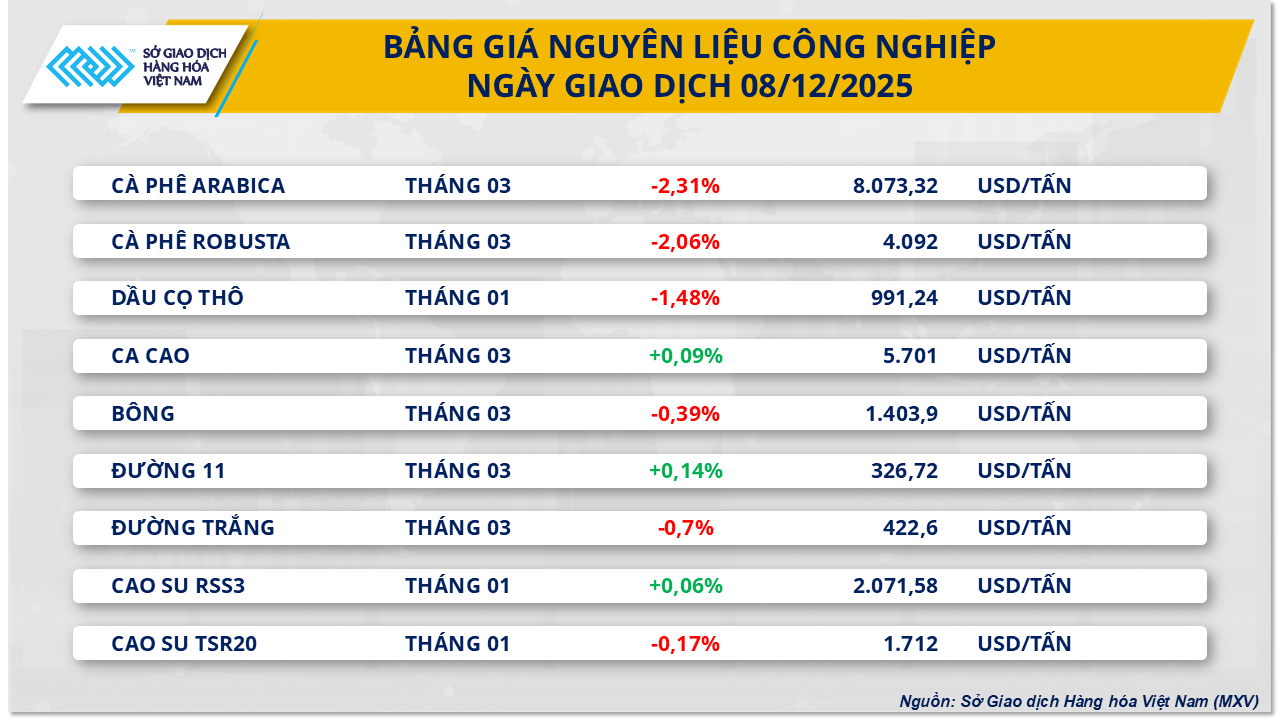

Udbudspres driver palmeoliepriserne ned.

Ved afslutningen af gårsdagens handelssession oplevede gruppen af industrielle råvarer et stærkt salgspres, hvor 6 ud af 9 råvarer blev svækket samtidigt. Især faldt prisen på malaysisk palmeolie til levering i januar med næsten 1,5 % til 991,2 USD pr. ton. MXV mener, at det nedadgående pres primært stammer fra bekymringer om overudbud, da både produktion og lagerbeholdning i Malaysia er steget kraftigt.

Ifølge data fra den malaysiske palmeolieforening (MPOA) anslås landets palmeolieproduktion i perioden 1.-20. november at være steget med 3,24 % i forhold til den foregående måned, i modsætning til det sæsonbestemte mønster, hvor produktionen normalt falder i november på grund af starten af regntiden. Denne uventede stigning i udbuddet, midt i stagnerende eksport, har presset lagrene til bekymrende niveauer, hvor palmeoliereserverne i oktober nåede et rekordhøjt niveau på 2,46 millioner tons for samme periode i mange år.

Data fra SunSirs viser også, at Malaysias palmeolieeksport i de første 20 dage af november faldt kraftigt med 14,1-20,5 % sammenlignet med den foregående måned. Med denne afmatning forventes lagrene at fortsætte med at stige i november og potentielt nå 2,60-2,70 millioner tons, hvilket vil lægge et betydeligt pres på priserne, da udbuddet stiger, men efterspørgslen falder.

I Kina begrænser den faldende importefterspørgsel efter palmeolie markedets potentiale for genopretning. SunSirs bemærker, at købsaktiviteten for decemberkontrakten fortsat er meget lav, primært på grund af uattraktive importmarginer, hvilket holder kinesiske importører forsigtige.

Omvendt fremstod Indien som en vigtig støtte for palmeoliepriserne. Landet reducerede drastisk importen af andre vegetabilske olier på grund af høje priser, hvor importen af sojabønneolie faldt med 12 % til 400.000 tons, og importen af solsikkeolie faldt med 44 % til et toårigt lavpunkt på 145.000 tons. Importen af palmeolie steg dog i november til 630.000 tons, 4,6 % højere end i oktober, takket være konkurrencedygtige priser.

Desuden modtog markedet på den indonesiske udbudsside beroligende signaler midt i bekymringer om naturkatastrofer. Den indonesiske palmeolieforening (GAPKI) bekræftede, at de seneste alvorlige oversvømmelser og jordskred på Sumatra ikke vil påvirke landets palmeolieproduktion væsentligt i 2025. GAPKI-formand Eddy Martono udtalte, at indtil videre kun én virksomhed i Aceh Tamiang har måttet midlertidigt suspendere produktionen for reparation af lagertanke, mens nøgleområder som Vestsumatra og Nordsumatra ikke har oplevet nogen afbrydelser på plantagerne, selvom transportinfrastrukturen til Aceh-havnen stadig repareres. Disse oplysninger bidrager til at afhjælpe bekymringer om risikoen for afbrydelser i forsyningskæden fra verdens største palmeolieproducent.

Kilde: https://baotintuc.vn/thi-truong-tien-te/thi-truong-hang-hoa-mo-cua-trong-sac-do-mxvindex-giam-gan-14-20251209091302659.htm

![[Video] Solnedgang ved Lap An-lagunen – Hvor solen går ned over fiskenetene](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Kommentar (0)