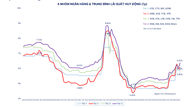

Da værdipapirudlån kun tegner sig for 1,5 %, er den kraftige stigning i ejendomskredit forståelig.

På det ordinære regeringsmøde i juli, der blev afholdt online med provinser og centralt administrerede byer den 7. august, udtalte guvernøren for Vietnams statsbank, Nguyen Thi Hong, at kreditten på tværs af hele systemet steg med cirka 10 % i årets første syv måneder sammenlignet med udgangen af 2024 – en forholdsvis høj stigning sammenlignet med 6 % i samme periode sidste år.

|

| Guvernør Nguyen Thi Hong. Foto: VGP |

Guvernør Nguyen Thi Hong er bekymret over, at kreditten i høj grad strømmer til fast ejendom og værdipapirer, og anerkendte, at kreditvæksten i disse to sektorer er højere end det samlede gennemsnit, men dette stemmer overens med den retning, der er i retning af at løse vanskelighederne på ejendomsmarkedet. Når de juridiske hindringer er fjernet fra projekter, er behovet for kapital til at gennemføre dem uundgåeligt.

Inden for værdipapirsektoren, selvom den har oplevet vækst, tegner dens andel sig kun for 1,5 % af de samlede udestående lån og udgør derfor ingen systemisk risiko.

Guvernøren bekræftede, at han nøje overvåger sikkerhedsindikatorerne. Andelen af kortfristet kapital, der anvendes til mellem- og langfristede lån, forbliver under 30 %. Samtidig har han løbende pålagt kreditinstitutter at afbalancere kapitalen i forhold til løbetid og dermed sikre systemets sikkerhed.

Ifølge statistikker fra Baodautu.vn , baseret på kommercielle bankers finansielle rapporter for 2. kvartal 2025, var ejendomme en væsentlig bidragyder til kreditvæksten for mange banker i første halvdel af 2025.

For eksempel udgjorde erhvervslån til fast ejendom (inklusive både kredit og obligationer) i Techcombank i årets første seks måneder 59 % af de samlede udestående lån. Inklusive individuelle kunder nåede andelen af ejendomslån i Techcombank over 64 % af bankens samlede udestående lån. Techcombanks konsoliderede vækst i erhvervslån til fast ejendom (alene kredit) nåede 21,5 % sammenlignet med udgangen af 2024 (næsten det dobbelte af bankens udlånsvækst på 11,6 %).

Hos mange andre kommercielle banker oplevede erhvervslån til fast ejendom også en meget stærk vækst i første halvdel af året. Specifikt nåede udestående erhvervslån til fast ejendom hos HDBank 83.125 milliarder VND, en stigning på 22 % i forhold til årets begyndelse og tegner sig for 16,4 % af de samlede udlån. HosSHB nåede udestående erhvervslån til fast ejendom 163.754 milliarder VND, en stigning på næsten 28,4 % i forhold til årets begyndelse, hvilket tegner sig for 27,5 % i stedet for 24,5 % ved udgangen af 2024. Hos MB nåede erhvervslån til fast ejendom 85.834 milliarder VND, en stigning på næsten 34 % i forhold til årets begyndelse og tegner sig for 9,72 % af de samlede udlån (op fra 8,26 % ved udgangen af sidste år).

Udestående lån til ejendomsvirksomheder steg ved udgangen af juni 2025 med 32 % hos TPBank, 30 % hos PGBank, 19 % hos VietBank og 15 % hos MSB...

To nøgleløsninger til at mindske afhængigheden af bankkredit.

Ifølge eksperter vil en stor pengeindsprøjtning i økonomien i høj grad understøtte væksten, men det indebærer også en risiko for inflation. Guvernøren udtalte, at den gennemsnitlige inflation i øjeblikket er under kontrol på 3,6 % - stadig inden for det mål på 4,5 % til 5 %, som er fastsat af Nationalforsamlingen.

Guvernøren bemærkede dog, at inflationspresset er i opadgående tendens. Faktorer som justeringer af elpriser, priser på sundhedsydelser og lejepriser skaber pres på inputomkostningerne og driver kerneinflationen kontinuerligt op i de seneste måneder. Kerneinflationen – som afspejler den langsigtede effekt af pengepolitikken – er en afgørende indikator, som det styrende organ ikke har råd til at være selvtilfredse med.

"Inflation spreder sig meget hurtigt, når den først opstår, men det er meget vanskeligt at kontrollere og nedbringe den. Derfor skal den politiske styring være proaktiv, nøje afstemt med udviklingen og forsigtig," understregede chefen for banksektoren.

I årets første syv måneder steg de samlede betalingsmidler med 7,5 % i forhold til udgangen af 2024, næsten dobbelt så meget som stigningen i samme periode sidste år. Ifølge guvernørens forklaring skyldes denne høje stigning i høj grad, at Vietnams statsbank har implementeret omstruktureringsordninger for banksystemet, især særlige lån for at lette overdragelsen af banker, der er underlagt obligatorisk overtagelse.

Desuden har den vietnamesiske statsbanks brug af markedsoperationer til at tilføre kortfristede midler til formål at understøtte likviditeten i kreditinstitutsystemet og dermed bidrage til at udvide kreditgivningen, samtidig med at stabile renter opretholdes. Dette er især vigtigt i lyset af regeringens krav om at stabilisere renten for at understøtte produktion og erhvervsliv, selvom kreditgivningen stiger.

På lang sigt understregede centralbankchefen behovet for en omfattende løsning til at understøtte en mere effektiv pengepolitik. To forslag blev betragtet som centrale initiativer.

For det første er det nødvendigt at udvikle kapitalmarkedet kraftigt for at imødekomme kapitalbehovet på mellemlangt og lang sigt og dermed mindske presset på banksystemets kortsigtede kapitalkilder. Dette er den retning, som regeringen har vedtaget i sit seneste direktiv.

For det andet skal kreditgarantiprogrammet for små og mellemstore virksomheder (SMV'er) udvides. Hvis disse virksomheder modtager lånestøtte gennem garantimekanismen, vil det skabe en stærk drivkraft for produktionen fra alle sektorer i økonomien.

Derudover er det for sektorer som ejendomme og infrastruktur – som kræver store mængder mellem- og langfristet kapital – tilrådeligt at rejse kapital gennem udstedelse af virksomhedsobligationer, lokale statsobligationer eller internationale lån.

"Kun ved at mobilisere kapital gennem de rigtige kanaler og med de rigtige egenskaber kan vi opnå både høj vækst og bæredygtig stabilitet," sagde guvernør Nguyen Thi Hong.

Kilde: https://baodautu.vn/thong-doc-tin-dung-bat-dong-san-tang-cao-nhung-van-an-toan-d352890.html

![[Video] Solnedgang ved Lap An-lagunen – Hvor solen går ned over fiskenetene](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Kommentar (0)