Det seneste fald i vietnamesiske aktier er en del af den bredere globale aktiemarkedsnedtur, påvirket af rygter om skandaler, der involverer virksomheder og regulerende organer. Dette har i nogen grad påvirket Vietnams mål om at opgradere fra et frontiermarked til et vækstmarked.

Idømme en hård straf.

Det skal erkendes, at det vietnamesiske aktiemarked har afsløret mange mangler i den seneste tid, såsom manipulation, prisfastsættelse, udnyttelse af derivater og manglende gennemsigtighed i handel under closing auction (ATC)... Særligt bekymrende er det faktum, at analytikere hos værdipapirselskaber har tidligere adgang til finansielle oplysninger om virksomheder, der skal annonceres, end resten af markedet, såsom: kommende overskud fra børsnoterede virksomheder, vigtige investeringsaktiviteter, frasalgsplaner...

Alternativt giver nogle banker analytikere og institutionelle investorer information om de vigtigste aspekter af kreditvækst, renteindtægter, hensættelser osv. Disse tal er meget nøjagtige sammenlignet med de finansielle rapporter, der offentliggøres senere.

Dette er en form for diskrimination i informationsudlevering, der er forbudt i henhold til lovgivningen i de fleste lande, herunder vækstmarkeder som Kina. Disse negative problemer har eksisteret i mange år, men ingen har anerkendt dem eller søgt at løse dem.

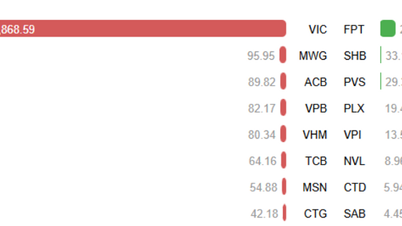

Eksperter anbefaler, at værdipapirregulatorer implementerer adskillige reformer for at opgradere det vietnamesiske aktiemarked fra frontier- til emerging markets-status så hurtigt som muligt for at tiltrække mere udenlandsk kapital. (Foto: QUANG LIEM)

Du vil måske også synes om

Den seneste markedsnedtur bør dog ikke udelukkende tilskrives de førnævnte mangler. Disse problemer eksisterede allerede før markedsboomet i de sidste to år. Det seneste markedsfald er en kombination af eksterne faktorer, herunder likviditet, stemning, rygter, bekymringer om politiske risici og pengestrømmen ind i markedet. Vietnam er ikke det eneste marked, der oplever et langvarigt fald (USA har set otte uger i træk med fald).

Det Vietnam bør sigte mod er gradvist at reducere overtrædelser af reglerne om informationsoffentliggørelse, ulighed i adgangen til information blandt investorer på markedet samt risikoen for manipulation i forbindelse med større aktionærer i børsnoterede selskaber, der samarbejder med visse personer inden for værdipapirselskaber (for eksempel FLC-sagen).

Det centrale spørgsmål er at straffe opdagede overtrædelser hårdt for at afskrække fremtidige lovovertrædelser. Når folk indser, at snyd vil koste dem meget, herunder penge og frihed, vil de være mindre tilbøjelige til at gøre det.

Bestræbelser på at forbedre markedsstatus.

Et af målene for det vietnamesiske aktiemarked er at blive opgraderet til status som et vækstmarked i den nærmeste fremtid. Dette vil bidrage til at gøre det vietnamesiske aktiemarked sundere og mere gennemsigtigt og tiltrække udenlandsk kapital. Faktisk stiller investorerne i de fleste af de investeringspræsentationer om det vietnamesiske aktiemarked i udlandet, som jeg har deltaget i, altid spørgsmålet om, hvornår Vietnam kan klassificeres som et vækstmarked.

Når Vietnam inkluderes i denne gruppe, vil flere udenlandske fonde kunne investere i markedet. Opgraderingskriterierne omfatter både hardware- og softwareaspekter. Hardwareaspektet er nu relativt transparent, mens softwareaspektet giver anledning til bekymring om det vietnamesiske aktiemarked, som tidligere er blevet rejst af det amerikanske globale kreditvurderingsbureau MSCI, herunder begrænsninger i udenlandske investorers ejerforhold i visse sektorer, mangel på tosprogede dokumenter, der begrænser udenlandske investorers adgang til information, manglende liberalisering på valutamarkedet og betingelser vedrørende kontoåbning samt clearing og afvikling. Desuden involverer softwareaspektet MSCI's vurdering af markedsadgangsfaktorer og konsultationer med flere investeringsinstitutioner.

Hvis vi ser på FTSE Russells (et kreditvurderingsbureau for London Stock Exchange) standarder for opgradering fra frontiermarked til sekundært vækstmarked, ville tingene være lettere, men faktorer som clearing og afvikling og kravet om tilstrækkelige midler på kontoen til at gennemføre en transaktion er fortsat områder, som vietnamesiske regulatorer skal forbedre. Dette problem blev rejst af FTSE Russell i sin aprilrapport.

Derfor er Vietnam nødt til at gøre en yderligere indsats for at forbedre de tekniske aspekter og håndtere visse politiske spørgsmål, herunder den politiske tankegang hos børserne, den statslige værdipapirkommission og højere niveauer. Dette kræver en højere grad af politisk vilje. Og selvom Vietnam opnår sit mål om at opgradere til sekundær emerging market-status af FTSE Russell, er der stadig behov for en større indsats for at opfylde MSCI-kriterierne for at tiltrække større kapitalstrømme fra udenlandske investeringsfonde.

Styring af pengestrømme til investeringsfonde.

Den høje andel af individuelle investorer på aktiemarkedet er karakteristisk for mange andre asiatiske markeder, ikke kun Vietnam. Denne andel i Vietnam er dog ret høj sammenlignet med nabomarkederne. En løsning til at reducere denne andel er at have mekanismer, der tilskynder investorer til at investere penge i investeringsfonde. For eksempel har regeringen i Storbritannien en ISA-skattefritagelsesmekanisme for at tilskynde enkeltpersoner til at investere i langsigtede opsparinger gennem aktier, hvilket fritager dem for kapitalgevinstskat og udbytteskat.

Du vil måske også synes om

I USA findes der en skattefri model for pensionsopsparing. Efter min mening kunne Vietnam implementere noget lignende for at tilskynde individuelle investorer til at placere deres kapital i investeringsfonde i stedet for at åbne deres egne meget risikable aktiemarkedskonti. Regeringen kunne derfor tillade enkeltpersoner at åbne skattefri opsparingskonti, men kun for at investere i investeringsfonde. Det beløb, der indbetales på disse skattefri konti, ville være begrænset til et vist beløb (svarende til Storbritanniens £20.000 om året).

Ovenstående løsninger kan dog kun delvist tilskynde penge til at strømme ind i investeringsfonde, og det skal bemærkes, at der er investeringsvaner, der er specifikke for vietnamesisk kultur og samfund, som ikke let kan ændres. For eksempel har vietnamesere en vane med at besidde store mængder udenlandsk valuta eller fysisk guld, i modsætning til andre lande. Denne egenskab skyldes mange faktorer relateret til historie, kultur, samfund, demografi og uddannelse . Politikker skal finde måder at tilpasse sig de specifikke karakteristika ved et marked med mange individuelle investorer.

Thai Phuong skrev

Kilde: https://nld.com.vn/kinh-te/von-ngoai-dang-cho-ttck-viet-nam-duoc-nang-hang-20220526220045226.htm

![[Video] Solnedgang ved Lap An-lagunen – Hvor solen går ned over fiskenetene](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Kommentar (0)