Die Platinpreise fielen um fast 9 %, da Fonds ihre Long-Positionen reduzierten.

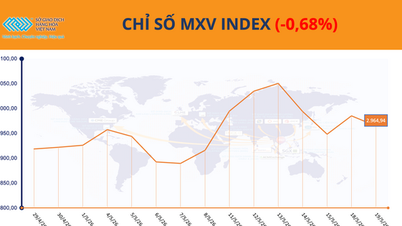

Der Metallmarkt beendete den letzten Handelstag des Jahres 2025 in einer Korrekturphase, wobei die Preise bei acht von zehn Rohstoffen nachgaben. Besonders auffällig war der Preisverfall von Platin um fast 8,9 % auf 2.034 US-Dollar pro Unze, womit die zuvor erzielten Gewinne wieder zunichtegemacht wurden.

Laut der vietnamesischen Warenbörse (MXV) spiegelt der gestrige starke Rückgang der Platinpreise eine Umkehr spekulativer Kapitalströme inmitten einer schwächer werdenden Marktliquidität zum Jahresende wider, während makroökonomische Faktoren weiterhin ungünstige Signale für die Edelmetallgruppe senden.

Daten der US-amerikanischen Commodity Futures Trading Commission (CFTC) zeigen, dass die Gruppe der Managed Money-Investoren, bestehend aus Fonds und Investmentinstitutionen, zwar weiterhin eine Netto-Long-Position in Standard-Platin-Futures-Kontrakten an der NYMEX hielt, deren Umfang jedoch deutlich zurückging. In der Woche zum 23. Dezember verringerte sich die Netto-Long-Position von 16.245 auf 9.516 Kontrakte. Damit endete eine zweiwöchige Aufwärtsbewegung, die eine merklich vorsichtige Stimmung unter den Anlegern widerspiegelt.

Der Verkaufsdruck verstärkte sich, da die Erwartungen an weitere Zinssenkungen der US-Notenbank (Fed) im Jahr 2026 nach unten korrigiert wurden und nun ein vorsichtigeres Bild zeichnen. Jüngste US -Wirtschaftsdaten zeigten eine stabile Lage auf dem Arbeitsmarkt: Die Erstanträge auf Arbeitslosenhilfe sanken in der Woche zum 27. Dezember auf 199.000 und verzeichneten damit den dritten Rückgang in Folge. Diese Entwicklung verringert den Spielraum der Fed für eine Lockerung der Geldpolitik im nächsten Jahr.

Das Protokoll der Fed-Sitzung vom Dezember offenbarte deutliche Meinungsverschiedenheiten unter den Entscheidungsträgern. Trotz der Zinssenkungen der Fed äußerten einige Vertreter Bedenken, dass die Fortschritte beim Erreichen des Inflationsziels von 2 % ins Stocken geraten seien, was das Risiko eines langsameren und vorsichtigeren geldpolitischen Lockerungszyklus als von den Markterwartungen erwartet erhöhe. Vor diesem Hintergrund anhaltend hoher Zinsen behielt der US-Dollar seine relative Stärke, wodurch die Attraktivität von in dieser Währung gehandelten Edelmetallen, darunter Platin, abnahm.

Darüber hinaus übt die anhaltend schwache Nachfrage aus China – dem weltweit größten Platinverbrauchermarkt – weiterhin Druck auf die Preise aus. Laut dem Nationalen Statistikamt Chinas (NBS) sanken die Industrieprofite des Landes im November im Jahresvergleich um 13,1 % – der stärkste Rückgang seit 14 Monaten. In den ersten elf Monaten des Jahres 2025 stiegen die Industrieprofite lediglich um 0,1 %, deutlich weniger als die 1,9 % in den ersten zehn Monaten des Jahres. Dies ist auf die anhaltende Deflation der Erzeugerpreise zurückzuführen, die die Gewinnmargen verringert und die Nachfrage nach Produktionsausweitungen gebremst hat, was sich negativ auf die Platinnachfrage im Industriesektor auswirkt.

Der gesunkene Verbrauch in den USA setzt die Ölpreise unter Druck.

Der Energiemarkt schloss den letzten Handelstag des Jahres 2025 im Minus, da der Verkaufsdruck bei allen fünf wichtigen Rohstoffen dominierte. Die Rohölpreise gaben durchweg nach und spiegelten damit wachsende Sorgen um die kurzfristigen Nachfrageaussichten wider. Zum Handelsschluss fiel WTI-Rohöl um 0,4 % auf 57,74 US-Dollar pro Barrel, während Brent-Rohöl um 0,35 % auf 61,12 US-Dollar pro Barrel nachgab. Im Jahresverlauf sank der Preis für Brent-Rohöl um mehr als 18 %, der für WTI-Rohöl um fast 20 %.

Laut MXV rührte der Abwärtsdruck während der Sitzung hauptsächlich vom wöchentlichen Lagerbestandsbericht der US-Energieinformationsbehörde (EIA) her, der weniger positive Signale hinsichtlich der Nachfrage nach Erdölprodukten auf dem größten Markt der Welt zeigte.

Konkret sanken die US-Rohöllagerbestände in der Woche bis zum 26. Dezember um 1,9 Millionen Barrel auf 422,9 Millionen Barrel. Diese Entwicklung reichte jedoch nicht aus, um die Preise zu stützen, da sie von einem deutlichen Anstieg der Lagerbestände an Raffinerieprodukten überschattet wurde. Die Benzinlagerbestände stiegen um 5,8 Millionen Barrel auf 234,3 Millionen Barrel, während die Lagerbestände an Destillaten, darunter Diesel und Heizöl, um 5 Millionen Barrel auf 123,7 Millionen Barrel zunahmen und damit die Markterwartungen übertrafen.

Der gesamte Ölverbrauch in den USA sank im Vergleich zur Vorwoche um fast 1 Million Barrel pro Tag, was auf eine deutliche Abschwächung der Kraftstoffnachfrage während der Hauptreisezeit hindeutet. Die Lagerbestandsentwicklung spiegelt wider, dass die tatsächliche Nachfrage im Vergleich zum Angebot weiterhin schwach ist, was den Ölpreis zusätzlich unter Druck setzt.

Zudem hat die Stärkung des US-Dollars den Druck auf den Energiemarkt erhöht. Der USD-Index erreichte den höchsten Stand seit einer Woche, wodurch in US-Dollar gehandelte Rohstoffe, darunter Rohöl, für Anleger mit anderen Währungen weniger attraktiv wurden und die Kaufkraft am Markt geschwächt wurde.

Umgekehrt sind zwar einige stützende Faktoren vorhanden, aber noch nicht stark genug, um den Trend umzukehren. Chinas Rohölimporte stiegen im Dezember gegenüber dem Vormonat um rund 10 % und erreichten mit 12,2 Millionen Barrel pro Tag einen Rekordwert, vorwiegend zur Auffüllung der Lagerbestände. Der Markt interpretiert diese Entwicklung jedoch eher als technischen Indikator denn als Signal für eine nachhaltige Erholung der Endverbrauchernachfrage.

Quelle: https://baotintuc.vn/thi-truong-tien-te/ap-luc-ban-lan-rong-chi-so-mxvindex-danh-mat-24-20260101104355109.htm

![[Foto] Hue: Bewundern Sie die 2,4 Billionen VND teure Seebrücke, die längste in Zentralvietnam.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/05/24/1779614018347_anh-man-hinh-2026-05-24-luc-16-13-29.png)

Kommentar (0)