Die Unterschiede verdeutlichen

Bezüglich des Inhalts der Einzelabschlüsse der Muttergesellschaft – EVN – und des Konzernabschlusses für 2025, die in der Presse erwähnt wurden, erklärte EVN, dass die Erstellung dieser Berichte in Übereinstimmung mit den vietnamesischen Rechnungslegungsstandards, dem vietnamesischen System der Unternehmensbuchhaltung und den einschlägigen gesetzlichen Bestimmungen zur Aufstellung und Darstellung von Abschlüssen erfolgte. Die genannten Abschlüsse wurden von Deloitte Vietnam Co., Ltd. geprüft und objektiv kommentiert.

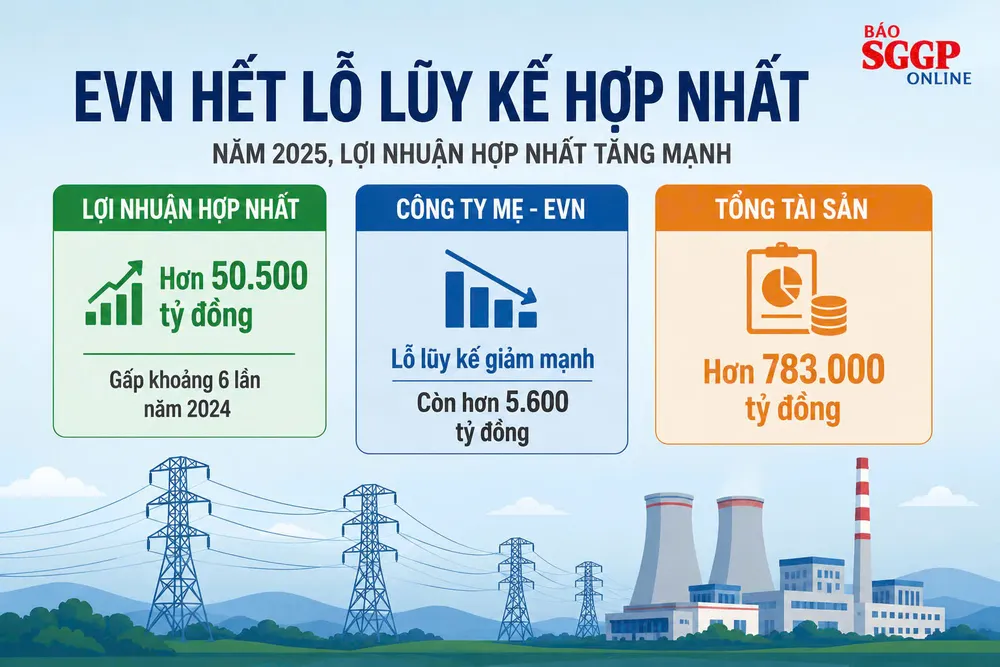

Laut dem geprüften Einzelabschluss der Muttergesellschaft EVN für das Jahr 2025 erreichte der Nachsteuergewinn der Muttergesellschaft EVN im Jahr 2025 39,762 Milliarden VND, während der kumulierte Verlust der Muttergesellschaft EVN bis Ende 2025 5,611 Milliarden VND betrug. EVN gab an, dem Ministerium für Industrie und Handel das Dokument Nr. 2697/EVN-TTVHDN+TCKT vom 14. Mai 2026 übermittelt zu haben, in dem über den kumulierten Verlust der Muttergesellschaft EVN bis Ende 2025 berichtet wird.

Laut dem Konzernabschluss von EVN beträgt der konsolidierte Nachsteuergewinn des gesamten Konzerns 51,881 Milliarden VND, wovon 50,511 Milliarden VND auf die Muttergesellschaft entfallen (Position 61 im Formular B 02-DN/HN). Dieser Wert umfasst den Gewinn der Muttergesellschaft EVN sowie den Gewinn der Muttergesellschaft EVN in ihren Tochtergesellschaften, entsprechend dem jeweiligen Anteil von EVN an diesen Einheiten und assoziierten Unternehmen. EVN erklärte, dies sei der Grund für die Abweichungen zwischen den Zahlen im Konzernabschluss und den Zahlen im Einzelabschluss der Muttergesellschaft EVN. Laut EVN berücksichtigt Position 61 im Konzernabschluss zudem nicht die Mittelzuweisung an die Tochtergesellschaften sowie den von der Hauptversammlung beschlossenen Gewinnverteilungs- und -rückbehaltsplan.

EVN argumentiert, dass bei der Beurteilung der Geschäftsergebnisse klar angegeben werden muss, ob die verwendeten Daten aus dem Bericht der Muttergesellschaft oder dem Konzernabschluss stammen. Laut dem geprüften Finanzbericht erreichte der Gewinn nach Steuern der Muttergesellschaft im Jahr 2025 39.762 Milliarden VND, während die kumulierten Verluste der Muttergesellschaft Ende 2025 5.611 Milliarden VND betrugen. Der konsolidierte Gewinn nach Steuern erreichte im Jahr 2025 hingegen 51.881 Milliarden VND, und es bestanden keine konsolidierten kumulierten Verluste mehr.

EVN schlägt vor, die Daten auf Basis des geprüften Einzelabschlusses der EVN-Muttergesellschaft für das Jahr 2025 zu bewerten, um die Stromerzeugung und die Geschäftslage genau abzubilden und gleichzeitig die Übereinstimmung mit den in den Vorjahren gemeldeten Daten zu gewährleisten.

EVN erläutert den Einlagensaldo.

Bezüglich des Saldos der Termineinlagen im Konzernabschluss gab EVN an, dass die gesamten konsolidierten Bankeinlagen Ende 2025, einschließlich liquider Mittel, Zahlungsmitteläquivalente und kurzfristiger Finanzanlagen, 152 Billionen VND erreichten. Diese Zahl wurde aus allen Finanzberichten der Mitgliedsunternehmen, einschließlich der Stromerzeugungs-, Übertragungs-, Verteilungs- und Systemdienstleistungseinheiten, zusammengestellt.

Laut EVN reichen die Einlagen in Höhe von 152 Billionen VND angesichts der kurzfristigen Verbindlichkeiten von über 227 Billionen VND zum gleichen Zeitpunkt nicht aus, um die Brennstofflieferanten umgehend zu bezahlen und den von externen Kraftwerken bezogenen Strom in Höhe von über 118 Billionen VND zu decken. Zusätzlich muss der Konzern fällige Kredite in Höhe von über 47 Billionen VND zurückzahlen. EVN argumentiert, dies verdeutliche den erheblichen Kapitalbedarf für Investitionen und den Geschäftsbetrieb des Konzerns und seiner Tochtergesellschaften. Daher müsse der Einlagenbestand im Zusammenhang mit den Gesamtverbindlichkeiten von EVN und seinen Tochtergesellschaften umfassend betrachtet werden.

EVN erklärte, dass die Aufrechterhaltung ausreichender Einlagen für das Unternehmen und seine Mitgliedseinheiten unerlässlich sei, um über die Ressourcen zu verfügen, die für die Unterstützung der Produktions- und Geschäftstätigkeiten sowie die Erfüllung der ihnen übertragenen Aufgaben erforderlich sind.

Demnach benötigen die Kraftwerkseinheiten hohe Liquiditätsreserven, um Akkreditive zur Bezahlung inländischer oder importierter Brennstofflieferanten zu eröffnen. Für die Muttergesellschaft EVN ist dies unerlässlich, um die monatlichen Zahlungen an externe Investoren, die Strom an EVN verkaufen, sicherzustellen. EVN erklärte, dass die Brennstoffpreise in letzter Zeit unberechenbar waren und zeitweise drastisch gestiegen sind. Um die Versorgungssicherheit zu gewährleisten, müssen EVN und ihre Kraftwerkseinheiten einen ausgeglichenen Cashflow sicherstellen und über angemessene Reserven verfügen.

EVN gab außerdem an, dass der Konzern und seine Tochtergesellschaften hohe ausstehende Schulden haben, wobei allein die kurzfristigen Verbindlichkeiten 47 Billionen VND betragen. Daher muss EVN sicherstellen, dass sie ihre Kredite zurückzahlen und ihre Kreditwürdigkeit aufrechterhalten kann.

Bezüglich der langfristigen Stromversorgungsziele erklärte EVN, dass der Konzern und seine Tochtergesellschaften derzeit einen sehr hohen Investitions- und Baubedarf haben, darunter zahlreiche dringende und wichtige Stromerzeugungs- und -übertragungsprojekte, die hohe Investitionen erfordern. Daher müssen die Tochtergesellschaften sicherstellen, dass ausreichend Kapital planmäßig bereitgestellt wird und gleichzeitig Rücklagen für den Fall von Verzögerungen bei der Auszahlung von Krediten vorhalten, um den Fortschritt der zugewiesenen Projekte zu gewährleisten.

Quelle: https://www.sggp.org.vn/evn-thong-tin-them-ve-bao-cao-tai-chinh-nam-2025-post857925.html

![[Foto] Premierminister Le Minh Hung leitet die thematische Sitzung zur Förderung von Wissenschafts- und Technologieentwicklung und Innovation.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/23/1782207872934_ndo_br_dsc-1724-jpg.webp)