Die Kostenstruktur von Lehrbüchern umfasst in der Praxis Folgendes: Druckmaterialien: Druckpapier, Fälschungsschutzetiketten, Papierschneider (falls erforderlich); Druckkosten: Lohnkosten, Tinte, sonstige Verarbeitungsmaterialien, Transportkosten usw.; Lagerkosten (für Druckpapier und Fertigprodukte), Transportkosten; Verwaltungskosten: Gehälter der Mitarbeiter, Miete für Räumlichkeiten; Autorenhonorare, Urheberrechtsgebühren; Produktionsinvestitionskapital; Marktentwicklung: Kommunikation, Werbung, Einführung, Schulungen zur Lehrbuchnutzung usw.; Elektronische Lernmaterialien zur Digitalisierung des Bildungswesens ; Vertriebskosten: Kosten für die Lieferung des Produkts vom Hersteller zum Endverbraucher…

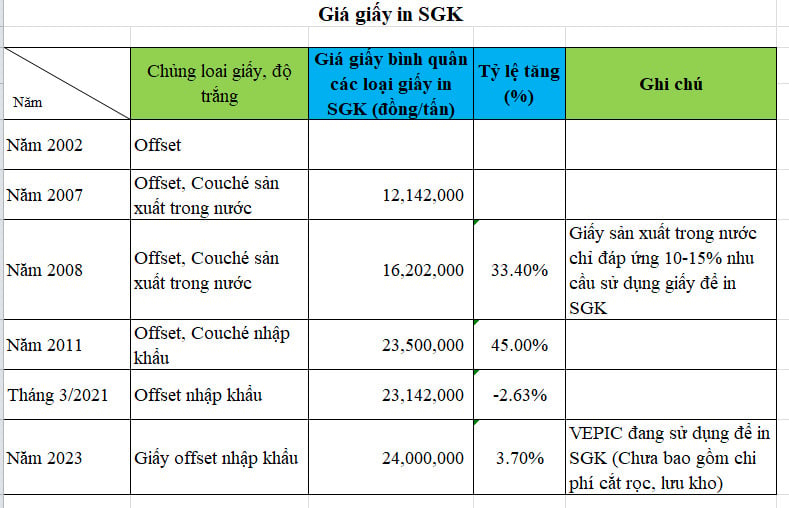

Durch unsere Recherchen erfuhren wir, dass der Preis für Papier zum Drucken von Lehrbüchern im Jahr 2006 bei etwa 11 Millionen VND/Tonne lag, während die gleiche Papiersorte im Jahr 2023 24 Millionen VND/Tonne kostete, was einer Steigerung um das 24-fache im Vergleich zum Preis von 2006 entspricht.

Der in Hanoi und Ho-Chi-Minh-Stadt vom 1. Januar 2022 bis zum 30. Juni 2023 geltende regionale Mindestlohn beträgt gemäß Dekret 90/2019/ND-CP 4.420.000 VND pro Monat. Dies entspricht einer Steigerung um das 7,12-Fache gegenüber dem regionalen Mindestlohn von 2006. Mit einer solch deutlichen Erhöhung des Grundgehalts und des regionalen Mindestlohns dürften auch die Lohnkosten proportional steigen.

Neben den deutlich gestiegenen Kosten für Druckpapier und Arbeitskräfte sind auch die Preise für andere Verbrauchsmaterialien wie Tinte und Hilfsstoffe stark angestiegen. Hinzu kommen die kontinuierlich steigenden Preise für Strom, Wasser und Benzin; die Preise für lebensnotwendige Güter steigen nach jeder Anpassung des Grundgehalts und des regionalen Mindestlohns durch die Regierung ebenfalls. Darüber hinaus sind die Bankzinsen deutlich höher als zuvor, und die am staatlichen Lehrbuchproduktionsprozess beteiligten Unternehmen werden nicht bevorzugt behandelt. Der vietnamesische Bildungsverlag, der die Lehrbücher von 2006 herausgab, erhielt hingegen zinsgünstige Kredite der Staatsbank mit einer Laufzeit von 20 Jahren und musste keine Marketing- und Werbemaßnahmen ergreifen, um Marktanteile zu gewinnen.

Zusätzlich zu den oben genannten Kosten fallen weitere Ausgaben wie Lagerhaltung, Transport und Be-/Entladung an, die den Preis eines Lehrbuchs ausmachen.

Es stellt sich die Frage, ob die Kosten für Lehrbücher gemäß dem Lehrplan von 2018 von den für die Durchführung des Lehrbuch-Sozialisierungsprogramms zuständigen Einrichtungen korrekt und angemessen berechnet wurden – ein Punkt, der vom Aufsichtsteam nicht behandelt wurde. Preisprüfungen und -kontrollen von Waren, die auf dem Markt verkauft werden, müssen auch die Überprüfung der Produktionskosten dieser Waren umfassen.

Laut Recherchen des Autors wird der Verkaufspreis von Lehrbüchern nach folgender Formel berechnet: „Gesamtkosten des Produkts + erwarteter Gewinn (falls vorhanden) + Sonderverbrauchssteuer (falls vorhanden) + Mehrwertsteuer“. Weitere Steuern (falls vorhanden) werden gemäß Absatz 1, Artikel 10 des Rundschreibens 25/2014/TT-BTC erhoben. Da Lehrbücher eine besondere Warengruppe darstellen, müssen Unternehmen vor der Festlegung des Verkaufspreises einen Preisplan erstellen und diesen der zuständigen staatlichen Behörde zur Genehmigung vorlegen. Dies ist ein Punkt, den die Aufsichtsdelegation der Nationalversammlung sorgfältig prüfen sollte.

Eine gründliche und detaillierte Überprüfung des gesamten Prozesses, von der Kostenermittlung bis zur Festlegung des Verkaufspreises eines marktbedingten Preisschwankungen unterliegenden Produkts, ist unerlässlich. Sie liefert nicht nur eine Kennzahl für die Preisdifferenz zur Meldung an übergeordnete Behörden, sondern hilft den Regulierungsbehörden auch, die zugrunde liegenden Ursachen einer solchen Differenz zu verstehen. Ist die Preisdifferenz durch gestiegene Material- und Lohnkosten sowie andere kostentreibende Faktoren gerechtfertigt und führt dies zu einer angemessenen Preiserhöhung im Einklang mit den Prinzipien einer sozialistisch orientierten Marktwirtschaft, so sollte dies öffentlich und transparent mitgeteilt werden, um das Vertrauen der Öffentlichkeit zu stärken. Werden Unregelmäßigkeiten festgestellt, sind die zuständigen Behörden unverzüglich aufzufordern, die Situation zu bereinigen und dabei Transparenz, Fairness und Offenheit zu gewährleisten.

Nehmen wir beispielsweise die Kosten für ein Lehrbuchset für die 4. Klasse im Rahmen des allgemeinen Bildungsprogramms von 2018. Dieses Set kostet 230.000 VND, während das vorherige Set von 2006 nur 87.000 VND kostete. Die Kostenstruktur dieser beiden Sets ist jedoch unterschiedlich. Neben Faktoren wie Material-, Arbeits-, Betriebs- und Transportkosten tragen auch die Spezifikationen, die Seitenzahl, die Anzahl der farbig und schwarz-weiß gedruckten Hefte sowie die Papier- und Tintenqualität zu diesem Preisunterschied bei.

Die Lehrbücher für die 4. Klasse aus dem Jahr 2006 umfassten 8 Fächer in insgesamt 9 Büchern mit insgesamt 1.084 Seiten. Die Innenseiten waren farbig, wobei 7 von 9 Büchern vierfarbig und 2 von 9 Büchern zweifarbig gedruckt waren. Das Buchformat betrug 17 x 24 cm. Für die Fächer „Außerschulische Aktivitäten“, „Sport“ und „Informatik“ gab es keine Lehrbücher. Die Lehrbücher aus dem Jahr 2018 hingegen umfassten 11 Fächer in jeweils 13 Büchern mit insgesamt 1.268 Seiten. Die Innenseiten waren farbig, wobei alle 9 Bücher vierfarbig gedruckt waren. Das Buchformat betrug 19 x 26,5 cm.

Ein Lehrbuchset für die 8. Klasse aus dem Jahr 2006 umfasst insgesamt 12 Bücher mit insgesamt 10 Fächern und 1.856 Seiten. Die Aufteilung des Innendrucks ist wie folgt: 3 von 12 Büchern sind vierfarbig, 4 von 12 Büchern zweifarbig und 5 von 12 Büchern einfarbig gedruckt. Das Buchformat beträgt 17 cm x 24 cm. Es sind keine Bücher für die Fächer „Außerschulische Aktivitäten“, „Sport“ und „Informatik“ enthalten. Der Verkaufspreis für dieses komplette Set beträgt 135.000 VND. Das Lehrbuchset für die 8. Klasse nach dem Lehrplan von 2018 umfasst insgesamt 13 Bücher mit insgesamt 1.524 Seiten und ist vierfarbig gedruckt. Das Buchformat beträgt 19 cm x 26,5 cm.

Ein entscheidender Unterschied, den jedes Aufsichts- oder Inspektionsteam beachten sollte, ist, dass derzeit drei vollständige Lehrbuchsätze für alle Fächer im Einsatz sind. Zwei Sätze werden von staatlichen Unternehmen mit staatlichem Kapital produziert, während nur ein Satz von einem privaten Unternehmen mit privaten Mitteln erstellt wird. Daher unterscheiden sich die Grundlagen für die Ermittlung der Produktionskosten dieser beiden Unternehmen. Das eine Unternehmen nutzt staatliches Kapital und Vermögenswerte wie Bürogebäude und Lagersysteme und kann zudem von unterschiedlichen Bankkreditzinsen profitieren. Das andere Unternehmen ist privat und erhält weder für seine Bürogebäude noch für seine Lagersysteme oder sonstige Ressourcen staatliche Unterstützung oder Vorzugsbehandlung.

Man kann sagen, dass die Entscheidung der Nationalversammlung, Schulbücher unter Aufsicht zu stellen, den Wünschen der Wählerinnen und Wähler im ganzen Land entspricht. Die Aufsichtsarbeit muss jedoch gründlich sein, und die von der Aufsichtsdelegation veröffentlichten Ergebnisse sollten sowohl subjektive als auch objektive Gründe aufzeigen, um Transparenz und Fairness zu gewährleisten und gleichzeitig dazu beizutragen, Lösungen zur Senkung der Schulbuchpreise im Sinne der Wählerinnen und Wähler zu finden. Nur so wird die öffentliche Meinung nicht durch einseitige Informationen, die auf rein formalen Vergleichen beruhen, verunsichert.

Hoffentlich wird die Aufsichtsdelegation auch vielen anderen Fragen im Zusammenhang mit der Sozialisierung von Lehrbüchern Aufmerksamkeit schenken und richtige Antworten liefern, um die Wähler im ganzen Land zu beruhigen und so wesentlich zur erfolgreichen Umsetzung der in der Resolution 29/2013 der Partei und der Resolution 88/2014/QH14 dargelegten umfassenden Bildungsreform beizutragen.

Dao Quoc Vinh

Quelle