Im Jahr 2025 verzeichnete der VN-Index seine beste Performance der letzten 8 Jahre mit einem beeindruckenden Wachstum und übertraf seinen historischen Höchststand. Er stieg im Vergleich zu Ende 2024 um 517,71 Punkte (40,87 %). Dieser Aufwärtstrend wurde durch eine starke Kapitalkonzentration in wenigen führenden Sektoren angetrieben.

Bemerkenswert ist, dass allein die Aktien von Vingroup 264 Punkte beisteuerten, was 51 % des Anstiegs des VN-Index entspricht. Dicht dahinter folgten Banken wie TCB, VPB, MBB, STB, LPB,SHB usw., die ebenfalls positiv zum Gesamtanstieg beitrugen. Im Gegensatz dazu wirkten sich die Aktien von FPT, DGC, VCB und BCG in diesem Jahr negativ auf den Index aus.

Allerdings übertrafen nur 19 % der Aktien (79 von 422) den Gesamtindex, während die Mehrheit keine vergleichbare Performance erzielte. Dies spiegelt eine starke Kapitalkonzentration bei wenigen führenden Gruppen wider, anstatt einer breiten Streuung über den gesamten Markt.

Die Marktliquidität verzeichnete ebenfalls ein herausragendes Wachstum, vor allem dank inländischer Kapitalzuflüsse, einschließlich Margin-Handel, die den starken Nettoverkaufsdruck ausländischer Investoren ausglichen.

|

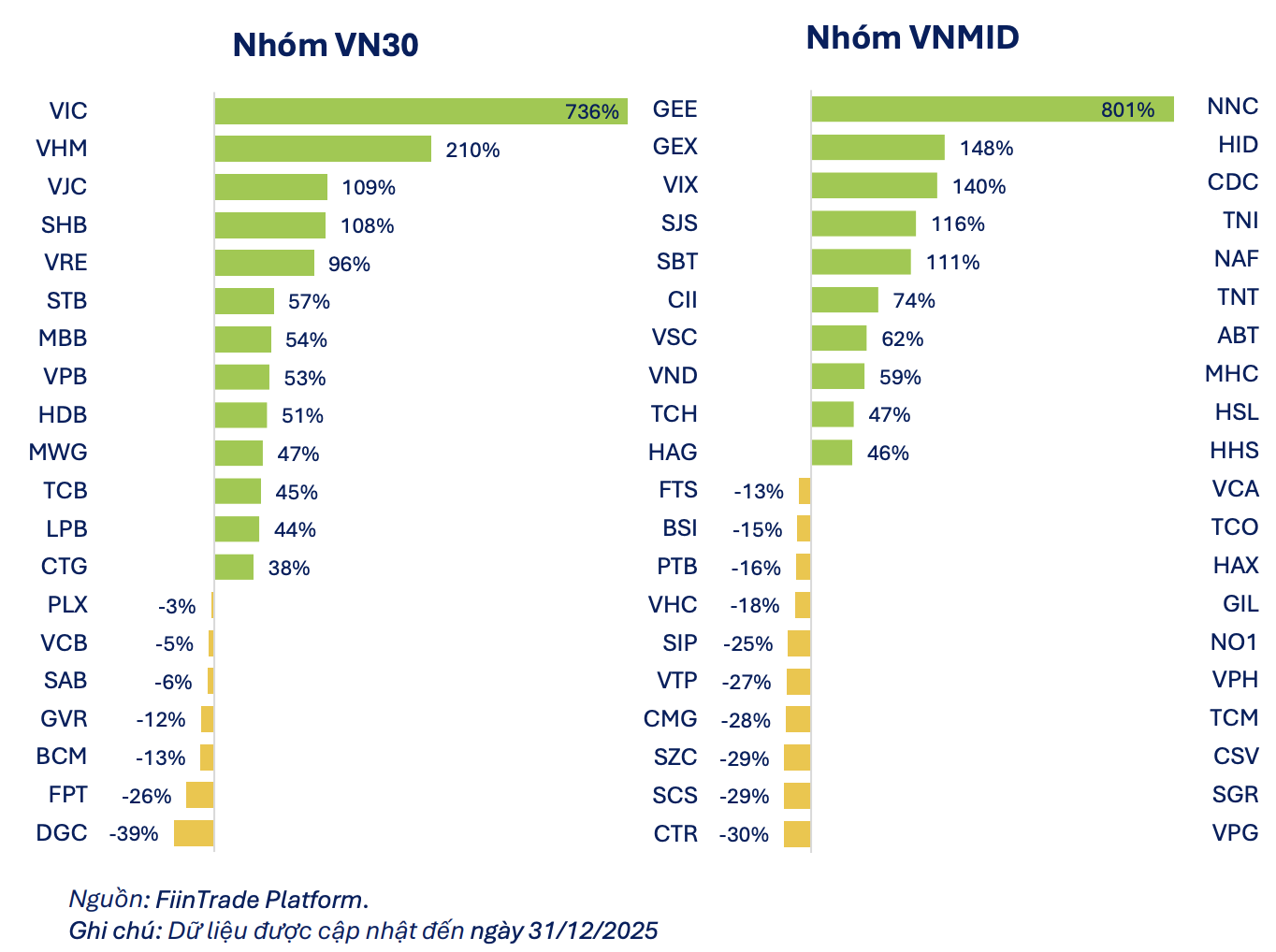

Die Top 10 Aktien mit den stärksten Kurssteigerungen/Kursrückgängen, jeweils repräsentiert durch die einzelnen Marktkapitalisierungsgruppen, im Jahr 2025. |

Die Kapitalflüsse konzentrierten sich stark auf die Large-Cap-Gruppe VN30, die im Jahr 2025 50,3 % des Handelsvolumens ausmachte und die Mid-Cap-Gruppe VNMID (38,7 %) sowie die Small-Cap-Gruppe VNSML (7,7 %) deutlich dominierte. Folglich wurde VN30 zum Hauptwachstumstreiber des Marktes, während Mid-Cap-Aktien ein moderates Wachstum verzeichneten und Small-Cap-Aktien (VNSML) aufgrund mangelnder Kapitalzuflüsse nahezu stagnierten.

Laut Statistik verzeichnete VIC im VN30-Index mit einem Anstieg von über 730 % den stärksten Zuwachs, während VHM um über 210 % zulegte. Diese beiden Vingroup- Aktien trugen maßgeblich zu den Indexgewinnen bei. Darüber hinaus konnten VJC und SHB im vergangenen Jahr Zuwächse von über 100 % verzeichnen.

Im Segment der mittelgroßen Unternehmen sind GEE, GEX und VIX die Vertreter mit starker Aufwärtsdynamik; zu dieser Gruppe gehören auch SJS, SBT, CII, VSC usw.

Im Jahr 2025 kam es zu zahlreichen großvolumigen Blocktransaktionen, insbesondere mit Aktien von VIC und mehreren Banken (TCB, HDB, VPB, STB, MSB, SHB). Dies spiegelte teilweise den Trend zur Portfolio-Umstrukturierung sowohl ausländischer als auch inländischer Investoren im Zuge des Marktbooms wider. Darunter befanden sich auch viele Desinvestitionen ausländischer Investoren wie VIC, VJC, VHM, MSN und VPB.

In Bezug auf die Marktbewertung stellte FiinGroup fest, dass nach dem herausragenden Wachstum der Vingroup-Gruppe und mehrerer großer Unternehmen, die auf hohem Bewertungsniveau gehandelt werden, das allgemeine Markt-KGV auf etwa 15,7x gestiegen ist, was über dem 10-Jahres-Durchschnitt (14,9x) liegt und darauf hindeutet, dass das Potenzial des Marktes für eine weitere Bewertungsexpansion im Allgemeinen eher bescheiden ist.

Das KGV des Nicht-Finanzsektors liegt derzeit bei 22,5 – ein historisch sehr hoher Wert. Schließt man jedoch die Aktien von Vingroup und Gelex aus – zwei Unternehmen, deren Kurse in letzter Zeit bemerkenswert gestiegen sind –, ergibt sich ein verbleibendes KGV von nur noch rund 14,7, was sich dem Fünfjahrestief von 12 annähert – ein Wert, der seit 2020 selten erreicht wurde. Dies zeigt, dass die Bewertung des Nicht-Finanzsektors von einigen wenigen Large-Cap-Aktien beeinflusst wird. Bereinigt man die Analyse um diesen Einfluss, bleibt das Bewertungsniveau des restlichen Marktes angemessen, ja sogar im Vergleich zu historischen Werten attraktiv.

Die geringe Aktivität ausländischer Investoren stellt weiterhin ein erhebliches Problem dar. Statistiken der FiinGroup zeigen, dass die Nettoverkäufe ausländischer Investoren im Jahr 2025 an den drei Börsen 135,3 Billionen VND erreichen werden (davon 113,5 Billionen VND über Order-Matching und 21,8 Billionen VND über frei verhandelte Transaktionen) – und damit das Nettoverkaufsvolumen von 2024 übertreffen. Der Trend zu hohen Nettoverkäufen hält an. Phasen von Nettokäufen sind selektiv und kurzfristig, obwohl eine offizielle Marktverbesserung erwartet wird. Diese Entwicklung verdeutlicht die anhaltende Zurückhaltung ausländischer Kapitalflüsse, insbesondere in indirekten Investitionskanälen.

Die positive Marktentwicklung wird als wichtiger psychologischer Stützfaktor angesehen. Ob sich der Netto-Verkaufstrend jedoch im Laufe des nächsten Jahres umkehren wird, hängt laut FiinGroup von vielen Faktoren ab: den globalen makroökonomischen Bedingungen, den Wechselkursentwicklungen und der Zugänglichkeit des Marktes für ausländische Investoren, wie beispielsweise dem Ausmaß substanzieller Verbesserungen der Politik und des Investitionsumfelds für ausländische Investoren.

FiinGroup hat VN-Index-Prognosen für 2026 von verschiedenen Wertpapierfirmen zusammengetragen. Zum 31. Dezember 2025 gehen die meisten Wertpapierfirmen davon aus, dass der Markt 2026 weiterhin positiv tendieren wird. Die prognostizierten Werte variieren jedoch.

|

VN-Index-Prognosen für Ende 2026 von Wertpapierfirmen, basierend auf Daten vom 31. Dezember 2025. Quelle: FiinTrade-Zusammenstellung |

In der optimistischsten Prognosegruppe hat der VN-Index das Potenzial, die Marke von 2.100 Punkten im positiven Szenario von ABS und SSV zu überschreiten. Dies geht davon aus, dass der Markt im Jahr 2026 nicht nur an Punkten zulegen, sondern sich auch hinsichtlich der Qualität der Geldflüsse und der Trendbreite verbessern wird.

Die Gruppe, die das Basisszenario im Hauptzielbereich von 1.950 bis 2.000 Punkten prognostiziert, umfasst MSVN, KIS, PSI und HSC. Haupttreiber ist das Wachstum der Unternehmensgewinne, verbunden mit der fortgesetzten geldpolitischen Unterstützung. Die Wahrscheinlichkeit, dass der VN-Index 2026 in eine Aufwärtsphase eintritt, wird als hoch eingeschätzt, allerdings kann es zwischenzeitlich zu technischen Korrekturen kommen.

Die vorsichtigste Prognose kommt hingegen von MBS, die den Index Ende 2026 im Bereich von 1.670 bis 1.750 Punkten erwartet und dabei die Risiken des neuen Zinsumfelds, den begrenzten Spielraum für eine Neubewertung sowie die Möglichkeit einer Kapitalverschiebung vom Aktienmarkt hin zum Produktions- und Unternehmenssektor hervorhebt.

Quelle: https://baodautu.vn/nhieu-du-bao-vn-index-vuot-2000-diem-trong-nam-2026-d480122.html

![[Foto] Der Sekretär des Parteikomitees der Nationalversammlung, Vorsitzender der Nationalversammlung, leitet die Sitzung des Ständigen Ausschusses und des Exekutivausschusses des Parteikomitees der Nationalversammlung.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780480353201_ndo_br_bnd-2585-jpg.webp)

![[Foto] Generalsekretär und Präsident To Lam leitet eine Sitzung mit dem Zentralen Organisationskomitee.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780482764658_a1-bnd-4741-3342-jpg.webp)

![[Video] Sonnenuntergang an der Lagune von Lap An – Wo die Sonne über den Fischernetzen untergeht](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

![[Foto] Generalsekretär und Präsident To Lam nimmt am 14. Kongress der vietnamesischen Gewerkschaft teil](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/06/04/1780543339765_anh-man-hinh-2026-06-04-luc-10-22-07.png)

Kommentar (0)