Die Gewinnentwicklung im Bankensektor im ersten Quartal 2026 zeigt deutliche Unterschiede. Während einige große Banken dank stabiler Kreditvolumina und Gebühreneinnahmen weiterhin wachsen, verzeichnen viele mittlere und kleine Banken deutliche Gewinnrückgänge, die im Vergleich zum Vorjahreszeitraum teilweise sogar einbrechen.

Die Gewinne brachen ein.

Laut den Finanzberichten für das erste Quartal 2026 verzeichneten viele Banken einen deutlichen Gewinnrückgang aufgrund sinkender Nettozinsmargen, erhöhter Kosten für Risikovorsorge und des Drucks, notleidende Kredite zu begleichen.

Viele Banken meldeten einen deutlichen Rückgang der Vorsteuergewinne im Vergleich zum Vorjahreszeitraum. (Foto: Dai Viet)

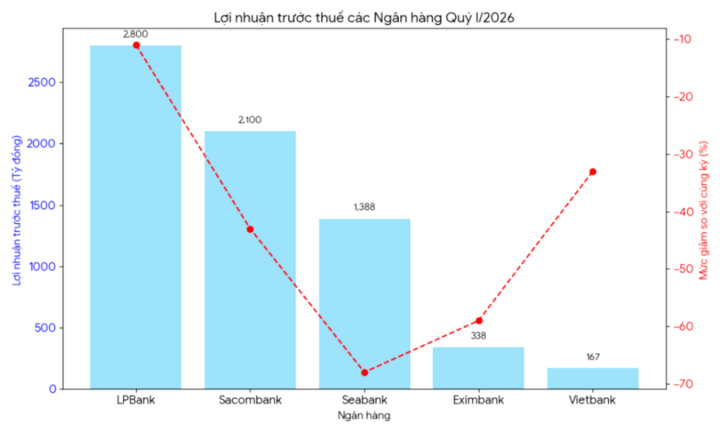

Bei der LPBank belief sich der Vorsteuergewinn im ersten Quartal 2026 auf knapp über 2.800 Milliarden VND, ein Rückgang von 11 % gegenüber dem Vorjahresquartal. Der deutliche Rückgang des Vorsteuergewinns der LPBank ist auf ein langsameres Kreditwachstum und anhaltend hohe Kapitalkosten zurückzuführen. Außerordentliche Erträge aus dem Vorjahr konnten den Gewinnanstieg der Bank nicht mehr kompensieren.

Auch die Sacombank verzeichnete einen deutlichen Gewinnrückgang. Konkret erreichte der Vorsteuergewinn der Bank im ersten Quartal 2026 nur noch gut 2,1 Billionen VND, ein Rückgang von 43 % gegenüber dem Vorjahresquartal. Nach einer Phase rasanten Wachstums verlangsamte sich das Geschäftsergebnis der Sacombank. Die Erträge aus Dienstleistungen und der Bearbeitung notleidender Kredite erreichten nicht mehr die Spitzenwerte der Vorquartale, während der Druck zur Bildung von Rückstellungen deutlich zunahm.

Bei der SeABank war der Gewinnrückgang ebenfalls deutlich. Der Vorsteuergewinn im ersten Quartal 2026 erreichte lediglich 1.388 Milliarden VND, ein Rückgang von 68 % gegenüber dem Vorjahresquartal. Laut Finanzbericht liegt der Grund für diesen Gewinnrückgang darin, dass die Kosten der Kapitalbeschaffung schneller stiegen als die Zinseinnahmen wuchsen. Die Nettozinsmarge (NIM) sinkt tendenziell, da Banken gezwungen sind, attraktive Einlagenzinsen anzubieten, um ihre Kunden zu halten.

Auch die Eximbank bildete keine Ausnahme; sie verzeichnete im ersten Quartal 2026 ebenfalls einen deutlichen Rückgang des Vorsteuergewinns auf lediglich 338 Milliarden VND, ein Minus von 59 % gegenüber dem Vorjahr. Die Vietbank erzielte ebenfalls einen Vorsteuergewinn von nur 167 Milliarden VND, was einem Rückgang von 33 % gegenüber dem Vorjahr entspricht.

Sowohl die Eximbank als auch die Vietbank verzeichneten einen Gewinnrückgang aufgrund des schwachen Kreditwachstums und einer ausbleibenden deutlichen Verbesserung der Zinserträge. Auch der Devisen- und Wertpapierhandel trug nicht mehr so viel zum Ergebnis bei wie im Jahr 2025.

Auch die Saigonbank verzeichnete im ersten Quartal 2026, im Vergleich zu anderen kleineren Banken, einen Vorsteuergewinn von lediglich 88 Milliarden VND, was einem Rückgang von 10 % gegenüber dem Vorjahresquartal entspricht. Die Bank steht weiterhin vor zahlreichen Herausforderungen in Bezug auf Größe, operative Effizienz und Wettbewerbsdruck. Der Gewinn der Saigonbank im ersten Quartal sank im Vergleich zum Vorquartal aufgrund gestiegener Betriebskosten und Rückstellungen für Kreditausfälle deutlich.

Die Banken verzeichnen einen starken Gewinnrückgang aufgrund sinkender Nettozinsmargen, steigender Risikovorsorgekosten und des Drucks, notleidende Kredite zu begleichen. (Foto: BL)

Gründe für den starken Gewinnrückgang.

Laut Finanzexperten gibt es mehrere Gründe für den Rückgang der Geschäftsergebnisse der Banken im ersten Quartal 2026.

Laut Finanzanalystin Nguyen Thuy Hang ist der Rückgang der Geschäftsergebnisse vieler Banken im ersten Quartal 2026 in erster Linie auf eine sinkende Nettozinsmarge (NIM) zurückzuführen.

Laut Frau Hang bleiben die Kapitalkosten für viele Banken nach einer Phase intensiven Wettbewerbs um die Kapitalbeschaffung ab Ende 2025 hoch. Es ist jedoch unwahrscheinlich, dass die Kreditzinsen entsprechend steigen werden, da der Druck zur Unterstützung von Unternehmen und zur Ankurbelung der Wirtschaft besteht.

Zudem blieb das Kreditwachstum hinter den Erwartungen zurück, was die Umsätze erheblich beeinträchtigte. Viele Unternehmen bleiben angesichts der schleppenden Nachfrageerholung und eines noch nicht vollständig erholten Immobilien- und Konsummarktes vorsichtig bei der Kapitalaufnahme.

Darüber hinaus deuten die Anzeichen für einen erneuten Anstieg der Kreditausfälle nach einer Phase der Restrukturierung und des Zahlungsaufschubs hin. Dies zwingt die Banken, ihre Risikovorsorge deutlich zu erhöhen, was ihre Gewinne direkt schmälert.

„Ein weiterer Grund ist die Abschwächung der Zinserträge. Im Jahr 2025 verzeichneten viele Banken einen starken Anstieg der Einnahmen aus Bankversicherungen, Anleiheninvestitionen oder Devisenhandel. Bis 2026 werden diese Einnahmequellen die hohen Wachstumsraten von zuvor nicht mehr erreichen“, sagte Frau Hang.

Laut Frau Hang könnte der Druck auf die Gewinne der Banken in den kommenden Quartalen anhalten, wenn die faulen Kredite nicht gründlich bereinigt werden und sich die Kreditnachfrage nicht stark erholt.

Analysten gehen jedoch weiterhin davon aus, dass stabilere Zinssätze in der zweiten Jahreshälfte 2026 die Gewinnmargen der Banken verbessern könnten. Darüber hinaus werden die beschleunigte Digitalisierung, Kostensenkungen und die Steigerung der Gebühreneinnahmen entscheidende Faktoren für Banken sein, um in der kommenden Zeit nachhaltiges Wachstum zu erzielen.

Quelle: https://vtcnews.vn/nhieu-ngan-hang-co-tinh-hinh-kinh-doanh-giam-ar1016915.html

![[Bild] Nahaufnahme des Autobahnkreuzes, das die beiden Schnellstraßen und den Flughafen Long Thanh verbindet.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779703378210_ndo_br_z7863716673926-224453a31600126cce10622af6290afd-4549-jpg.webp)

![[Bild] Hanois urbanes Leben unter der Herausforderung einer „sengend heißen“ Umgebung](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779706979265_nang-nong-t5-2026-minh-duy-7-4636-jpg.webp)

Kommentar (0)