Προοπτικές χρηματιστηριακής αγοράς για την εβδομάδα 25-30 Μαρτίου: Οι βραχυπρόθεσμοι επενδυτές ενδέχεται να εξετάσουν το ενδεχόμενο ανάληψης κερδών.

Όσον αφορά την ορμή, η ροή χρήματος θα μπορούσε να συνεχίσει να ωθεί την αγορά πέρα από το βραχυπρόθεσμο υψηλό των 1.280 μονάδων. Αυτό είναι επίσης το σημείο όπου οι ροές χρήματος FOMO (φόβος απώλειας ευκαιρίας) αναμένεται να φτάσουν σε υψηλό επίπεδο.

Η χρηματιστηριακή αγορά κινήθηκε εντός ευρέος εύρους την περασμένη εβδομάδα, συνοδευόμενη από απότομη αύξηση της ρευστότητας, με τον δείκτη VN να πλησιάζει το ισχυρό επίπεδο αντίστασης γύρω στις 1.280 μονάδες.

Παρά την ευμετάβλητη έναρξη της εβδομάδας, με πτώση σχεδόν 50 μονάδων από 1.270 σε 1.220, ο δείκτης VN ανέκαμψε στη συνέχεια στις 1.240 με ιστορικό υψηλό όγκο συναλλαγών σχεδόν 48.000 δισεκατομμυρίων VND. Στις υπόλοιπες συνεδριάσεις συναλλαγών, ο δείκτης VN ανέκαμψε έντονα, ξεπερνώντας τις κορυφές του 2023 των 1.245 και 1.255 μονάδων, και ξεπερνώντας την υψηλότερη τιμή δύο εβδομάδων πριν, περίπου 1.275 μονάδες.

Στο τέλος της εβδομάδας, ο δείκτης VN αυξήθηκε κατά 1,43% στις 1.281,80 μονάδες και άρχισε να πλησιάζει το επίπεδο τιμών γύρω στις 1.295 μονάδες, που αντιστοιχεί στην υψηλότερη τιμή τον Αύγουστο του 2022.

Κατά τη διάρκεια της εβδομάδας, η ρευστότητα στο HoSE έφτασε τα 151.877,51 δισεκατομμύρια VND, σημειώνοντας απότομη αύξηση 20,4% σε σύγκριση με την προηγούμενη εβδομάδα. Αυτή ήταν μια εβδομάδα συναλλαγών ρεκόρ όσον αφορά τη ρευστότητα, με μέσο όρο άνω των 30.000 δισεκατομμυρίων VND ανά συνεδρίαση, με όγκο συναλλαγών άνω του 1,1 δισεκατομμυρίου μετοχών ανά συνεδρίαση, ελάχιστα χαμηλότερο από την υψηλότερη εβδομάδα συναλλαγών στην ιστορία στις 19 Νοεμβρίου 2021.

Οι ξένοι επενδυτές αύξησαν σημαντικά τις καθαρές πωλήσεις τους στο HoSE, αξίας 3.177,47 δισεκατομμυρίων VND, ενώ πραγματοποίησαν καθαρές αγορές στο HNX, αξίας 90,65 δισεκατομμυρίων VND.

Το θετικό κλίμα εξαπλώθηκε στους περισσότερους τομείς. Συγκεκριμένα, οι τραπεζικές εργασίες, τα ακίνητα και ο χάλυβας/γαλβανισμένη λαμαρίνα σημείωσαν καλά κέρδη. Πιο συγκεκριμένα, οι τράπεζες ήταν η κινητήρια δύναμη πίσω από την ανάκαμψη της αγοράς μετά από μια απότομη πτώση, ξεπερνώντας τα υψηλά του 2023, με ισχυρή ρευστότητα, κυρίως οι TCB (+8,45%), VIB (+7,56%), MBB (+5,25%), BID (+3,83%)..., ενώ οι NAB (-2,13%), ABB (-1,22%), SSB (-1,11%)...

Οι μετοχές ακινήτων αποτέλεσαν επίσης σημαντική κινητήρια δύναμη την περασμένη εβδομάδα, με πολλές μετοχές να παρουσιάζουν ισχυρές αυξήσεις τιμών, ξεπερνώντας τα πρόσφατα υψηλά τους, και τον όγκο συναλλαγών να αυξάνεται. Αξιοσημείωτα παραδείγματα περιλαμβάνουν την HPX (+37,18%), την DIG (+12,11%), την PDR (+12,10%), την TCH (+12,03%), την DXG (+8,47%)..., ενώ ορισμένες μετοχές αντιμετώπισαν καθοδικές πιέσεις όπως η VRC (-12,33%), η IJC (-3,98%), η KOS (-3,78%), η HD6 (-3,17%)... Οι μετοχές βιομηχανικών ακινήτων και ελαστικών παρουσίασαν μεγαλύτερη απόκλιση. Εκτός από τις μετοχές της D2D (+17,50%), της KBC (+6,25%), της PHR (+4,40%)... που είδαν θετικές αυξήσεις τιμών, οι περισσότερες βίωσαν σημαντική καθοδική πίεση μετά από μια περίοδο ισχυρών κερδών που ξεπέρασαν τη συνολική αγορά, όπως η DTD (-5,48%), η TIP (-4,63%), η GVR (-3,90%), η SZC (-3,78%)...

Η αγορά έλαβε αρκετά σημαντικά νέα αυτή την εβδομάδα, όπως: η Ομοσπονδιακή Τράπεζα των ΗΠΑ (Fed) διατήρησε τα επιτόκια αμετάβλητα στο 5,25%-5,5%, με τρεις προγραμματισμένες μειώσεις 0,25% φέτος· η Τράπεζα της Αγγλίας αποφάσισε να διατηρήσει τα επιτόκια στο 5,25%· η Τράπεζα της Ιαπωνίας αύξησε τα επιτόκια για πρώτη φορά από το 2007, τερματίζοντας τη μόνη πολιτική αρνητικών επιτοκίων στον κόσμο · και η Κεντρική Τράπεζα της Ελβετίας αποφάσισε να μειώσει τα επιτόκια. Αυτή είναι η πρώτη μεγάλη κεντρική τράπεζα στον κόσμο που μειώνει τα επιτόκια εδώ και εννέα χρόνια.

Εγχώριες ειδήσεις, (1) Η Κρατική Τράπεζα του Βιετνάμ συνεχίζει να αποσύρει καθαρά 15.000 δισεκατομμύρια VND μέσω εντόκων γραμματίων κατά τη συνεδρίαση της 21ης Μαρτίου, ανεβάζοντας το συνολικό ποσό στα 145.000 δισεκατομμύρια VND, (2) Η BIDV και η Vietcombank προσφέρουν ιδιωτική τοποθέτηση μετοχών σε ξένους επενδυτές.

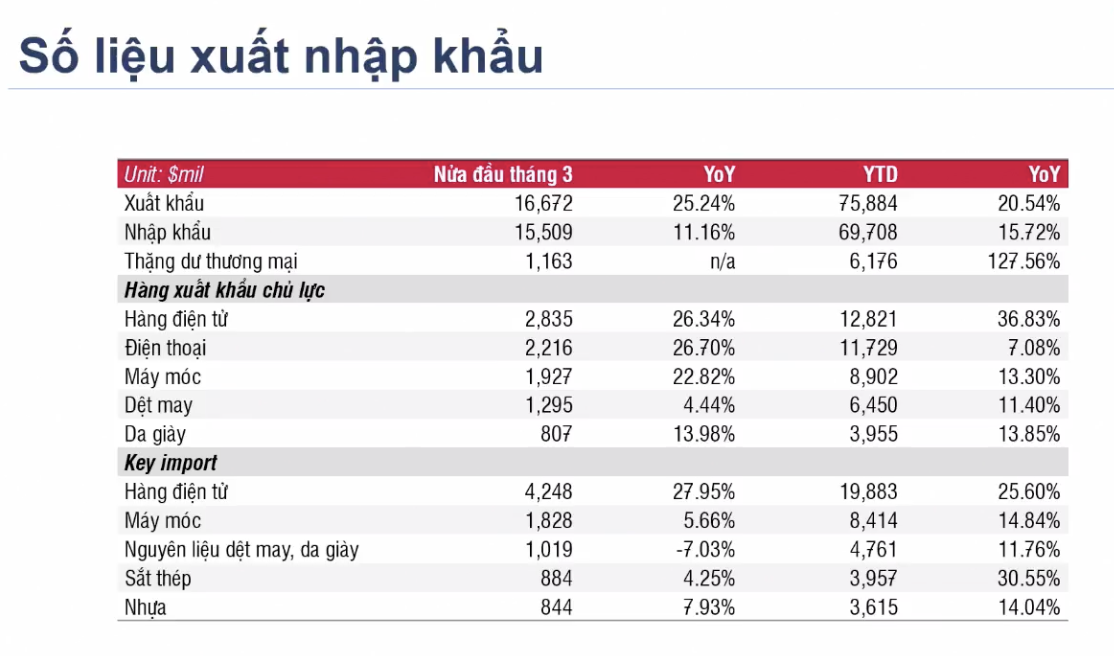

Αξιοσημείωτα στοιχεία της περασμένης εβδομάδας περιλαμβάνουν την ανάκαμψη των εισαγωγικών και εξαγωγικών δραστηριοτήτων κατά το πρώτο δεκαπενθήμερο του Μαρτίου 2024 σε πολλούς τομείς, ενώ τα σωρευτικά στοιχεία για το πρώτο εξάμηνο του έτους κατέγραψαν επίσης διψήφια αύξηση.

|

Η Κρατική Επιτροπή Κινητών Αξιών ζητά γνώμες από μονάδες, οργανισμούς και άτομα σχετικά με τα σχέδια τροποποιήσεων και προσθηκών σε διάφορα άρθρα της Εγκυκλίου αριθ. 120/2020/TT-BTC της 31ης Δεκεμβρίου 2020. Η Κρατική Επιτροπή Κινητών Αξιών έχει επίσης συμβουλευτεί τα μέλη της σχετικά με τον κανονισμό που επιτρέπει στους ξένους θεσμικούς επενδυτές να πραγματοποιούν συναλλαγές χωρίς να καταθέτουν το 100% των κεφαλαίων. Εάν εγκριθεί και εφαρμοστεί στο εγγύς μέλλον, ο κανονισμός αυτός θα εξαλείψει ένα από τα δύο σημεία συμφόρησης στη διαδικασία αναβάθμισης της αγοράς σύμφωνα με τους κανονισμούς FTSE: την απαίτηση πριν από τη διαπραγμάτευση και το όριο ξένης ιδιοκτησίας (room). Μαζί με την πρόσφατη δοκιμαστική λειτουργία του συστήματος KRX από την HoSE, διαπιστώνεται ότι οι ρυθμιστικές αρχές είναι πολύ δραστήριες στην αντιμετώπιση ζητημάτων που αποσκοπούν στην αναβάθμιση της αγοράς έως το 2025, όπως έχει θέσει ως στόχο η κυβέρνηση.

Κοιτάζοντας πίσω στις εξελίξεις της αγοράς την επόμενη εβδομάδα, είναι πολύ πιθανό η αγορά να παρουσιάσει κάποια αστάθεια προτού συνεχίσει την ανοδική της τάση.

Από την άποψη της τεχνικής ανάλυσης, η DSC Securities Company πιστεύει ότι, βραχυπρόθεσμα, ο γενικός δείκτης έχει ξεπεράσει το πλαίσιο ενοποίησής του με ένα μοτίβο αναποφασιστικότητας τύπου candlestick. Ωστόσο, εξετάζοντας το εύρος της αγοράς, διαπιστώνεται ότι η αγορά εξακολουθεί να έχει περιθώρια για βραχυπρόθεσμα κέρδη, καθώς πολλές ομάδες μετοχών συγκλίνουν για να σπάσουν τα βραχυπρόθεσμα υψηλά. Μετά την επιτυχή υπέρβαση του επιπέδου αντίστασης των 1.280 μονάδων, η ρευστότητα της αγοράς αναμένεται να συνεχίσει να αυξάνεται απότομα . Οι ομάδες με υψηλό βήτα σε σχέση με την αγορά και καλά αποθέματα ρευστότητας στις πρόσφατες συνεδριάσεις προτιμώνται για βραχυπρόθεσμες συναλλαγές (ομάδα ακινήτων).

Στο τέλος της εβδομάδας, ένα μοτίβο candlestick μεγάλου εύρους υποδηλώνει μια προληπτική κίνηση για την εκτίναξη των βραχυπρόθεσμων θέσεων, με τη βραχυπρόθεσμη ροή χρήματος να παρουσιάζει σαφές πλεονέκτημα και η αγορά αναμένεται να συνεχίσει τη βραχυπρόθεσμη ανοδική της τάση.

Η πρόσφατη ανοδική κίνηση είναι σχετικά εκπληκτική, δεδομένου ότι η συνεδρίαση συναλλαγών δύο εβδομάδες πριν είχε έξι σημαντικές συνεδριάσεις διανομής. Όσον αφορά την ορμή, η ροή χρήματος θα μπορούσε να συνεχίσει να ωθεί τον δείκτη πέρα από την βραχυπρόθεσμη κορύφωση των 1.280 μονάδων. Αυτό είναι επίσης το σημείο όπου ο φόβος της απώλειας ευκαιρίας (FOMO - fear of missing out) αναμένεται να φτάσει σε υψηλό επίπεδο. Και με μια βάση συναλλαγών που είχε προηγουμένως αξιολογηθεί ότι έχει σχηματίσει μια φάση διανομής, ένα σενάριο «bull-trap» είναι απολύτως πιθανό. Η DSC υποστηρίζει ότι η τρέχουσα ανοδική της τάση είναι κάπως μη ισορροπημένη. Ο δείκτης μπορεί να αυξηθεί γρήγορα, αλλά μπορεί επίσης να μειωθεί εξίσου γρήγορα.

Συμπερασματικά, η διατηρήσιμη βραχυπρόθεσμη ταμειακή ροή επιτρέπει στους επενδυτές να επαναλάβουν τις βραχυπρόθεσμες συναλλαγές (10-15 συνεδρίες). Ωστόσο, δεν υπάρχει επαρκής βάση για να αξιολογηθεί εάν ο δείκτης έχει ξεπεράσει την πίεση κατανομής, ούτε υπάρχει επαρκής βάση για να αξιολογηθούν τα προηγούμενα σήματα τεχνικής απόκλισης. Οι επενδυτές θα πρέπει να δώσουν προτεραιότητα στη διατήρηση μιας μέσης στάθμισης του χαρτοφυλακίου ή στην ενεργό συμμετοχή σε βραχυπρόθεσμες συναλλαγές, όπως συνιστάται.

Οι ειδικοί προτείνουν ότι οι βραχυπρόθεσμοι επενδυτές θα μπορούσαν να εξετάσουν το ενδεχόμενο να αποκομίσουν μερικά κέρδη από μετοχές που έχουν αποφέρει καλές αποδόσεις, αναδιαρθρώνοντας παράλληλα τα χαρτοφυλάκιά τους ώστε να επικεντρωθούν σε μετοχές με θετικές ανοδικές τάσεις (για παράδειγμα, ο τομέας των κινητών αξιών, εστιάζοντας σε μετοχές μεγάλης κεφαλαιοποίησης, κορυφαίες μετοχές).

Για επενδυτές με υψηλό δείκτη μετρητών, μπορούν να εξετάσουν το ενδεχόμενο διερευνητικών επενδύσεων σε μετοχές χάλυβα και ακινήτων, δίνοντας προτεραιότητα σε εκείνες που δεν έχουν αυξηθεί πολύ και έχουν καλές ζώνες αγοράς όπως οι HDG (29-29,4), HPG (29-30)...

[διαφήμιση_2]

Πηγή

![[Φωτογραφία] Το μέλος της Μόνιμης Επιτροπής της Κεντρικής Επιτροπής του Κόμματος, Tran Cam Tu, συνεργάζεται με την Κεντρική Επιτροπή Επιθεώρησης](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/28/1779969579668_ndo_br_bnd-2495-jpg.webp)

Σχόλιο (0)