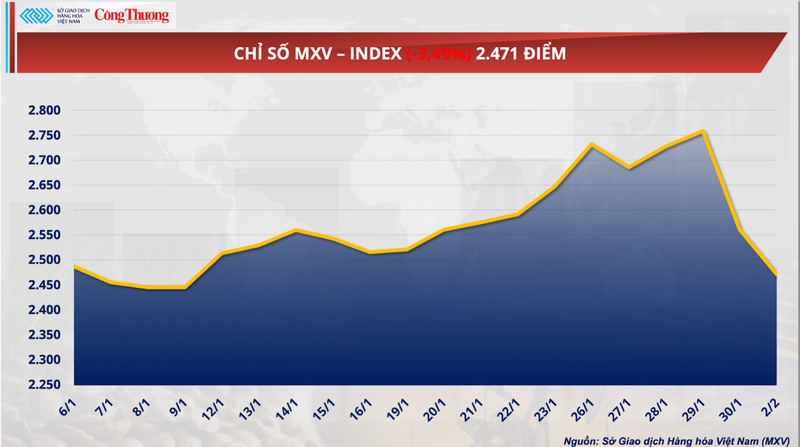

El mercado mundial de materias primas experimentó una sesión volátil, con el índice MXV desplomándose casi un 3,5% para cerrar en 2.471 puntos. La atención se centró en la histórica caída libre de casi el 26% en los precios del gas natural, que anuló todas las ganancias previas. Siguiendo la misma tendencia, los productos agrícolas también sufrieron una fuerte presión vendedora, liderada por el trigo, debido al exceso de oferta y la intensa competencia de la región del Mar Negro.

Índice MXV.

El repentino repunte de los precios del gas natural ha sacudido los mercados energéticos.

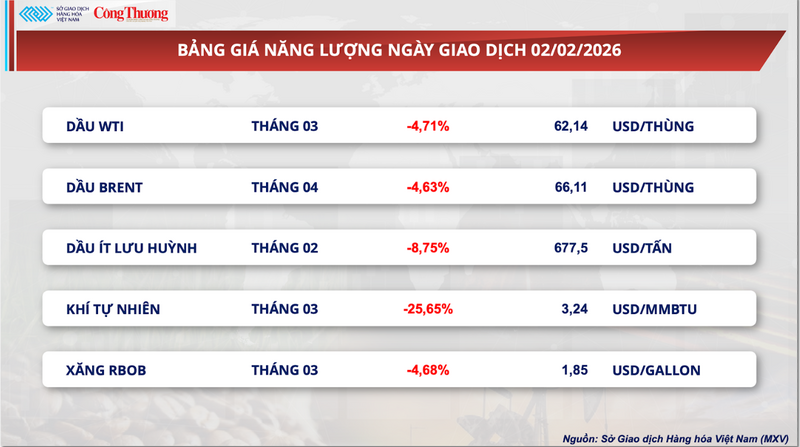

Según la Bolsa de Materias Primas de Vietnam (MXV), el rojo dominó nuevamente el sector energético en la sesión bursátil de ayer. La atención se centró en el gas natural, ya que el rápido aumento de su precio la semana pasada se desaceleró inesperadamente.

Al cierre de la sesión del lunes, el contrato de gas natural de marzo en la NYMEX se desplomó casi un 26%, situando su precio en torno a los 3,24 $/MMBtu. Esta drástica caída prácticamente anuló todas las ganancias que el gas natural había acumulado desde mediados de enero. Según el experto Bob Yawger, de Mizuho, el nivel de riesgo y volatilidad del gas natural es actualmente el más alto entre las materias primas básicas a nivel mundial.

Lista de precios de la energía

Esta fuerte caída también refleja claramente la influencia de los algoritmos de negociación automatizada. Cuando el precio rompió niveles clave de soporte técnico, se desencadenó una oleada de órdenes de venta en corto por parte de fondos de cobertura, lo que generó un efecto dominó en la NYMEX. Esto explica por qué la caída alcanzó casi el 26% en una sola sesión, una volatilidad que normalmente solo se observa en activos de alto riesgo o durante grandes crisis financieras.

Según MXV, una de las razones clave de la fuerte caída de los precios es la recuperación, más rápida de lo esperado, del suministro de gas natural en Estados Unidos tras la tormenta de nieve. La producción en muchos yacimientos se ha estabilizado gradualmente, lo que ha contribuido a enfriar el mercado después de que los precios del gas natural alcanzaran su nivel más alto en tres años el 28 de enero. Anteriormente, la congelación de pozos de gas en Texas y algunos estados vecinos debido a las tormentas invernales había interrumpido gravemente la producción y provocado un aumento repentino de la demanda de calefacción.

Según datos de BloombergNEF, la producción de gas natural en los 48 estados continentales de EE. UU. alcanzó ayer aproximadamente 3160 millones de metros cúbicos, lo que representa un aumento del 5,7 % interanual y el nivel más alto de las últimas dos semanas. Los datos de LSEG también mostraron que la producción de gas natural en febrero aumentó ligeramente en comparación con enero, lo que mitiga en cierta medida la preocupación por posibles interrupciones en el suministro.

Además de los problemas de suministro, tras unos diez días de frío intenso, se prevé que las temperaturas en Estados Unidos vuelvan pronto a niveles casi normales hasta el 17 de febrero, lo que provocará una disminución de la demanda de gas natural para calefacción. Esta situación está generando repercusiones en otros productos energéticos. En particular, el precio de los futuros de petróleo crudo con bajo contenido de azufre para entrega en febrero en la bolsa ICE EU ha caído casi un 9%, hasta los 1,85 dólares por galón, su nivel más bajo en una semana.

La presión del mercado energético mundial es innegable, especialmente ahora que comienzan a surgir señales de una distensión en Oriente Medio. La especulación sobre nuevas negociaciones relativas al suministro de petróleo y gas por parte de Irán ha provocado la retirada de fondos de activos considerados refugio seguro en el sector energético. El gas natural, dada su alta sensibilidad, se ha convertido en la primera y más afectada materia prima al eliminarse las primas de riesgo del mercado.

En cuanto a la demanda, LSEG estima que el consumo promedio de gas natural en los 48 estados continentales de EE. UU., incluidas las exportaciones, disminuirá de más de 4510 millones de metros cúbicos diarios esta semana a menos de 4170 millones de metros cúbicos diarios la próxima semana. Sin embargo, BloombergNEF informa que el consumo de gas se mantiene alto en el noreste debido al prolongado clima frío, lo que hace probable que los precios del gas natural sigan experimentando una volatilidad significativa a corto plazo.

Los analistas creen que esta última caída demuestra que el mercado sobreestimó los riesgos de suministro la semana pasada. De hecho, la recuperación de los pozos de gas en las cuencas de Haynesville y Pérmica tras la helada se produjo mucho más rápido de lo previsto. El retorno del suministro justo cuando se pronosticaba un clima más cálido generó un doble impacto, lo que provocó un exceso de oferta localizado en el mercado y una fuerte caída de los precios en una sola sesión.

Los precios mundiales del trigo han caído drásticamente.

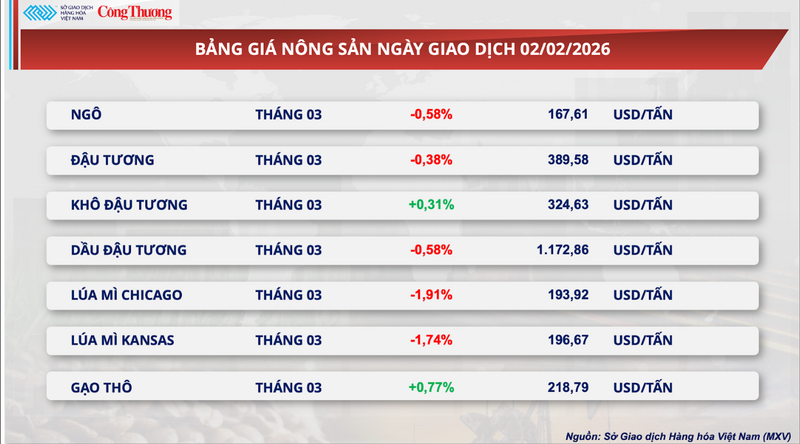

Siguiendo la tendencia general del mercado, el sector de productos agrícolas también experimentó una fuerte presión vendedora ayer, con 5 de los 7 contratos cerrando en números rojos. En concreto, el contrato de futuros de trigo de marzo en Chicago cayó casi un 2%, cerrando a 193,9 dólares por tonelada. De igual forma, el contrato de trigo de Kansas para el mismo periodo perdió un 1,74%, cerrando a 196,7 dólares por tonelada.

Lista de precios de productos agrícolas

Según el Departamento de Agricultura de los Estados Unidos (USDA), el informe semanal de inspección de exportaciones muestra que solo se inspeccionaron 326.800 toneladas de trigo para su despacho aduanero, lo que representa una disminución de más de 52.100 toneladas con respecto a la semana anterior. Si bien esta cifra se mantiene dentro de las expectativas de los analistas (200.000-400.000 toneladas), la desaceleración de las exportaciones está ejerciendo presión sobre los ya elevados inventarios nacionales. Aunque las exportaciones acumuladas para la campaña agrícola 2025-2026 son actualmente un 18,6% superiores a las del mismo período del año anterior, el mercado sigue preocupado por posibles desaceleraciones en la segunda mitad de la campaña.

En cuanto a las condiciones meteorológicas, World Weather Inc. considera que las perspectivas para los cultivos en el hemisferio norte son muy optimistas. Los informes de campo confirman que no se produjeron heladas dañinas para el trigo de invierno en Estados Unidos ni en otras regiones durante el fin de semana pasado, y pronostican que es poco probable que representen una amenaza para los cultivos en los próximos 10 días.

En las principales zonas de consumo, las abundantes lluvias están contribuyendo a paliar la prolongada sequía en Oriente Medio y el Norte de África. En particular, la notable mejora de la humedad del suelo en Túnez ha aliviado la urgente presión de las importaciones procedentes de ese país.

Mientras tanto, en lo que respecta a la oferta, las condiciones climáticas ideales en Francia —el principal exportador de trigo— están impulsando las perspectivas de una cosecha abundante para el mercado mundial. La combinación de una menor demanda de importaciones en los países consumidores y perspectivas positivas de suministro por parte de los principales países exportadores ha aliviado directamente las preocupaciones sobre las limitaciones del suministro mundial de cereales.

Junto con las perspectivas positivas en Europa Occidental y el Norte de África, el excedente de oferta procedente de Europa del Este y la región del Mar Negro está generando una intensa presión competitiva en el mercado mundial del trigo.

Según un informe de la Oficina Nacional de Estadística de Croacia, se prevé que la producción de trigo del país alcance en 2025 la cifra récord de 1,05 millones de toneladas, lo que supone un aumento de casi el 29 % con respecto a 2024. Esta abundante oferta, sumada a la entrada de productos baratos procedentes de Hungría y Polonia, está creando una enorme reserva lista para entrar en los mercados internacionales.

Cabe destacar que los envíos de trigo desde Kazajistán a través de Rusia se han triplicado, alcanzando los 2,2 millones de toneladas. La abrumadora oferta de la región del Mar Negro, con sus precios sumamente competitivos, se está convirtiendo en el mayor obstáculo para el trigo estadounidense en el panorama del comercio mundial. Esta situación obliga a los exportadores estadounidenses a adaptarse constantemente, reduciendo sus márgenes de beneficio al mínimo para mantener su competitividad en las licitaciones internacionales.

Por el lado de la demanda, si bien la actividad importadora de China todavía muestra leves signos de recuperación, este aumento aún no es suficiente para restablecer el equilibrio entre la oferta y la demanda.

Cabe destacar que los importadores chinos están adoptando una estrategia de diversificación de sus fuentes de suministro, priorizando los envíos procedentes de Brasil y Sudamérica debido a sus precios significativamente más competitivos en comparación con los productos estadounidenses. La reducción del gasto por parte de los principales socios comerciales, en medio de la incertidumbre económica mundial, ha provocado un estancamiento prolongado en las exportaciones de trigo de Estados Unidos.

Como consecuencia, las existencias de trigo en Estados Unidos han alcanzado los 45,6 millones de toneladas, el nivel más alto en seis años. La falta de pedidos lo suficientemente grandes para aliviar la presión sobre las existencias ha generado un retraso en la entrega de mercancías, lo que no solo conlleva costosos gastos de almacenamiento, sino que también ejerce una gran presión operativa sobre todo el sistema logístico del país.

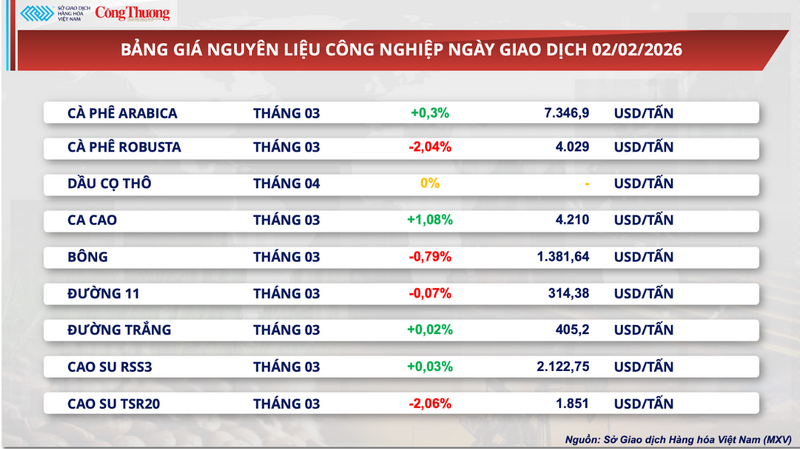

Lista de precios para otros tipos de productos

Lista de precios de materias primas industriales

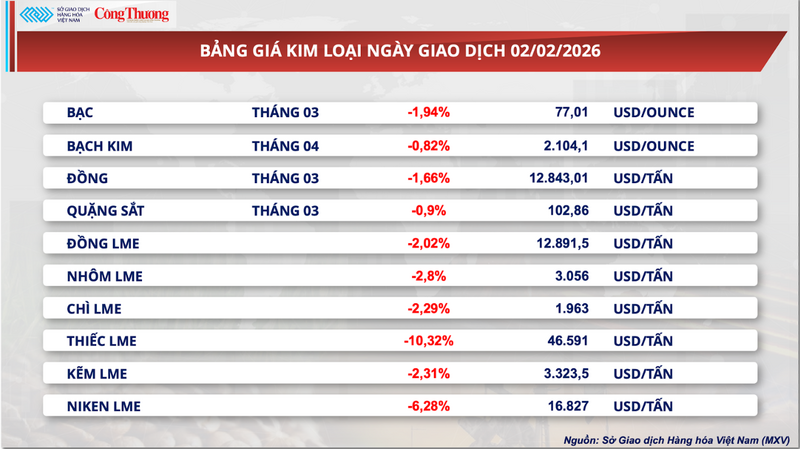

Lista de precios de metales

Fuente: https://congthuong.vn/ap-luc-cung-cau-day-gia-lua-mi-giam-gan-2-441552.html

Kommentar (0)