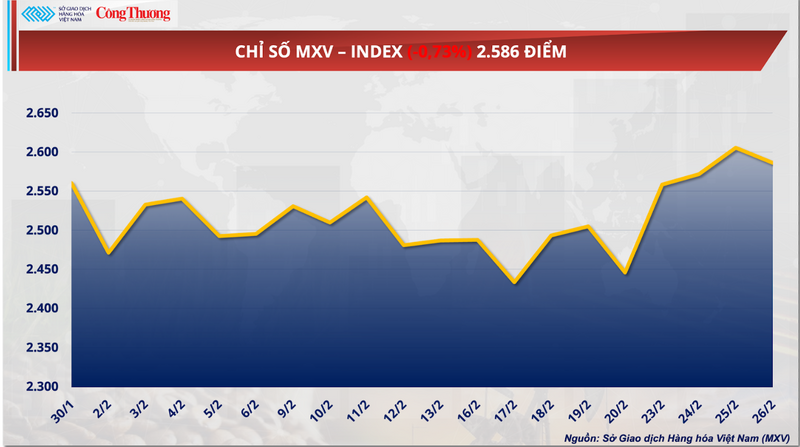

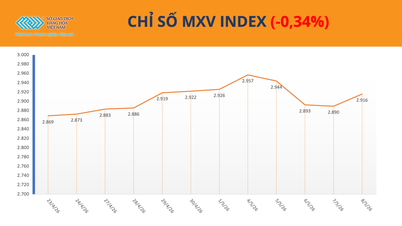

Al cierre de la sesión del 26 de febrero, el índice MXV revirtió su tendencia, cayendo más del 0,7% hasta los 2.583 puntos, poniendo fin a su racha alcista de cuatro sesiones anteriores. Bajo la presión generalizada del mercado, la divergencia fue más evidente en el sector agrícola. Por el contrario, el mineral de hierro continuó siendo un punto positivo en el grupo de metales, registrando su cuarto día consecutivo de ganancias.

Índice MXV

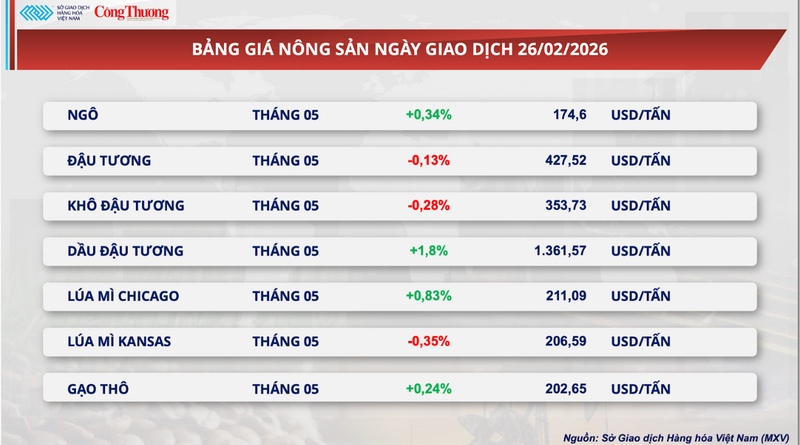

Los precios de la soja han bajado ligeramente.

Al cierre de la sesión bursátil de ayer, el mercado de productos agrícolas experimentó movimientos claramente divergentes. En particular, en la bolsa CBOT, el contrato de futuros de soja de mayo cayó ligeramente, más de un 0,1%, hasta los 427,5 dólares por tonelada, mientras que el contrato de aceite de soja para el mismo período experimentó un impresionante repunte del 1,8%, cerrando en un máximo histórico de 1.361,5 dólares por tonelada, el nivel más alto en más de tres años.

Lista de precios de productos agrícolas

Según la Bolsa de Materias Primas de Vietnam (MXV), a pesar de la demanda positiva del mercado de biocombustibles y los riesgos climáticos en Sudamérica, los precios de la soja seguían bajo presión a la baja ayer debido a los desalentadores datos de exportación de Estados Unidos.

Los informes de campo de las principales refinerías indican que se están endureciendo las regulaciones sobre la mezcla de biocombustibles, exigiendo a las refinerías compensar al menos el 50 % del volumen previamente exento bajo programas anteriores. Esta medida generó de inmediato una fuerte demanda de aceite de soja, un insumo crucial para la industria del biodiésel. La ola de cobertura de posiciones cortas por parte de los fondos de inversión no solo ayudó al aceite de soja a contrarrestar la tendencia general a la baja de las materias primas agrícolas, sino que también proporcionó apoyo psicológico, frenando la caída de los precios del crudo de soja durante la sesión de negociación de la tarde.

Sin embargo, la recuperación de los precios de la soja se vio rápidamente interrumpida por datos comerciales desfavorables de Estados Unidos. El informe semanal de ventas de exportación del Departamento de Agricultura de Estados Unidos (USDA) mostró un descenso preocupante, reflejo de la menor demanda de soja estadounidense. En concreto, en la semana que finalizó el 19 de febrero, las exportaciones netas de soja de Estados Unidos totalizaron tan solo 407.100 toneladas, una caída del 49% respecto a la semana anterior y un 30% inferior al promedio de las últimas cuatro semanas. Además, esta cifra se situó por debajo de las previsiones de los analistas, que oscilaban entre 400.000 y 1.000.000 de toneladas. Las ventas acumuladas para la campaña agrícola 2025-2026 son actualmente un 19% inferiores a las del mismo periodo de la campaña anterior. Esto demuestra claramente que la soja estadounidense está perdiendo competitividad a medida que la oferta procedente de Brasil empieza a inundar el mercado internacional.

Además, la preocupación de que el mayor socio importador del mundo pudiera utilizar los contratos de compra física como herramienta de presión diplomática anuló rápidamente las ganancias iniciales en los precios de la soja. Ante la incertidumbre sobre las perspectivas de la demanda, los inversores se vieron obligados a cerrar posiciones cortas en masa para mitigar el riesgo.

En cuanto al clima, persisten los riesgos de suministro debido a las condiciones climáticas extremas y altamente variables en Sudamérica. En Brasil, las lluvias torrenciales prolongadas en el norte siguen dificultando la cosecha mecanizada y ralentizando las entregas en los puertos. Por otro lado, la sequía generalizada en Rio Grande do Sul y Paraguay está sometiendo a los cultivos a un estrés severo durante la etapa crucial que determina el rendimiento. Mientras tanto, en Argentina, las olas de calor y la escasez de lluvias en las regiones central y oriental siguen amenazando el rendimiento potencial de la nueva cosecha. Actualmente, la atención del mercado se centra en las lluvias previstas del 5 al 11 de marzo, que se espera que sean una "lluvia dorada" que alivie la sed de las regiones agrícolas afectadas.

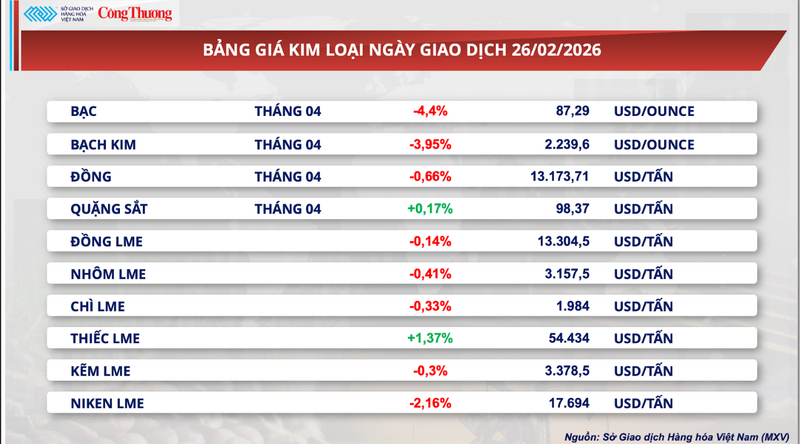

La presión vendedora dominó el mercado de metales.

Mientras tanto, la sesión bursátil de ayer registró una fuerte presión vendedora en el mercado de metales, con caídas de precios en 8 de cada 10 materias primas. El mineral de hierro, en particular, acaparó la atención de los inversores al desmarcarse de la tendencia general del mercado.

En concreto, los futuros del mineral de hierro con entrega en abril en la bolsa SGX mantuvieron su tendencia alcista por cuarta sesión consecutiva, subiendo casi un 0,2% hasta los 98,37 dólares por tonelada, lo que supone el nivel más alto de las últimas dos semanas.

Lista de precios de metales

Las perspectivas para el consumo de hierro y acero en el mercado chino muestran varios indicios positivos destacables. El principal factor que lo respalda proviene de la información de que la Comisión Nacional de Desarrollo y Reforma (CNDR) de China podría aumentar los desembolsos para proyectos de renovación urbana a nivel nacional. Se espera que la enorme demanda de materiales derivada de estos proyectos se convierta en un importante motor de crecimiento, consolidando firmemente la demanda de mineral de hierro a mediano plazo.

Además, el mercado también tiene grandes expectativas puestas en la naturaleza cíclica del mismo a medida que se acerca marzo. El clima más cálido creará condiciones favorables para la actividad de la construcción, lo que augura una oleada de reinicios simultáneos de proyectos de construcción en China. Este factor estacional no solo impulsará la demanda de acero en el sector inmobiliario, sino que también proporcionará un importante impulso, consolidando la recuperación de los precios en el mercado durante los próximos meses.

Por el contrario, los precios del mineral de hierro a corto plazo se enfrentan a una presión a la baja debido a un debilitamiento temporal de la demanda. Según la información del mercado, antes de la sesión anual de la Asamblea Popular Nacional de China a principios de marzo, se prevé que las acerías del norte del país, especialmente en la zona de Pekín, tengan que reducir la producción para garantizar la calidad del aire. Este es un escenario habitual cuando el país acoge importantes eventos políticos .

Según la consultora Mysteel, varias acerías del norte del país redujeron proactivamente su producción en al menos un 30% entre el 4 y el 11 de marzo. Esta medida para disminuir la capacidad de los altos hornos reducirá directamente la demanda de mineral de hierro, lo que ejercerá presión sobre los precios a corto plazo.

Simultáneamente, el mercado siderúrgico chino también se enfrenta a la presión de un aumento repentino de los inventarios tras las festividades del Año Nuevo Lunar. Según datos de la Asociación China del Hierro y el Acero (CISA), al 20 de febrero, los inventarios de cinco productos siderúrgicos clave en 21 ciudades importantes habían alcanzado los 9,5 millones de toneladas, un fuerte incremento del 22% con respecto al 10 de febrero. La paralización temporal de las actividades de construcción y comercio durante las festividades provocó esta acumulación. Por lo tanto, el reto de liquidar los inventarios posteriores a las festividades será un obstáculo importante, lo que ejercerá presión a la baja sobre los precios del acero acabado e indirectamente dificultará la recuperación de los precios del mineral de hierro en el futuro próximo.

En el mercado interno, a pesar de la fluctuación y la incertidumbre en los precios mundiales de las materias primas durante el último mes, los precios del acero para la construcción en el país se han mantenido estables tras tres ajustes al alza consecutivos desde principios de año. El principal factor que sustenta estos niveles de precios es el repunte de la demanda real, impulsado por el avance de una serie de proyectos clave de infraestructura, obras públicas y la incipiente recuperación del sector inmobiliario.

Según las observaciones realizadas durante la sesión matutina del 27 de febrero, los precios de las bobinas de acero CB240 y las barras de acero corrugado D10 CB300 en el mercado suelen rondar los 14,26 millones de VND/tonelada.

Lista de precios para otros tipos de productos

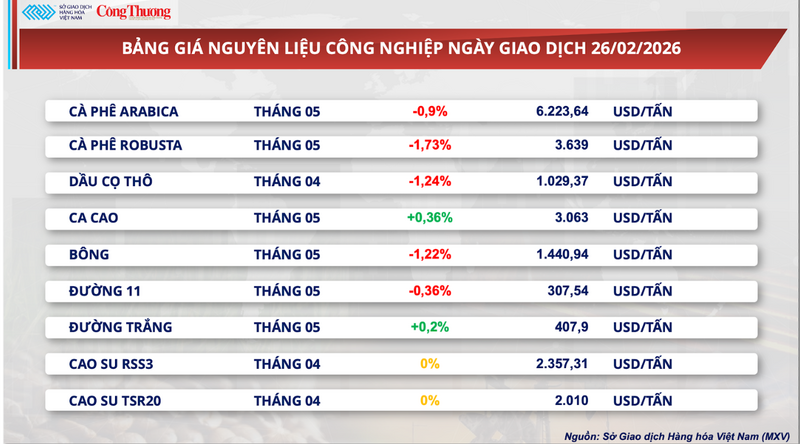

Lista de precios de materias primas industriales

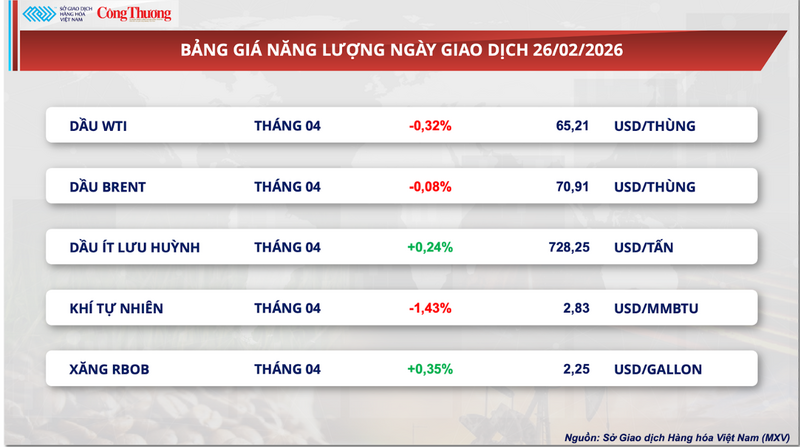

Lista de precios de la energía

Fuente: https://congthuong.vn/gia-dau-tuong-giam-nhe-lui-ve-moc-427-5-usd-tan-444479.html

![[Imagen] La Policía de Hanói se corona oficialmente campeona de la V-League 2025/2026.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780244769054_ndo_br_039d561b692be875b13a-jpg.webp)

![[Foto] El Secretario General, el Presidente y su esposa inician su visita de Estado a Filipinas.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780230559452_anh-man-hinh-2026-05-31-luc-19-28-11.png)

![[Foto] Admire la "obra maestra" de coral en medio del patrimonio milenario de la provincia de Dak Lak.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780221235105_anh-man-hinh-2026-05-31-luc-16-53-27.png)

![[Foto] Ceremonia solemne de baño y procesión de Buda en Hue](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780228263543_1-jpg.webp)

![[Vídeo] Atardecer en la laguna de Lap An: donde el sol se pone sobre las redes de pesca.](https://vphoto.vietnam.vn/thumb/340x192/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

![[Foto] Admire la "obra maestra" de coral en medio del patrimonio milenario de la provincia de Dak Lak.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/05/31/1780221235105_anh-man-hinh-2026-05-31-luc-16-53-27.png)

Kommentar (0)