یک دادخواست جمعی پیشنهاد افزایش سهمیه شخصی را میدهد.

وزارت دارایی به تازگی خلاصه، توضیح و پاسخی به نظرات مربوط به پیشنویس قانون مالیات بر درآمد شخصی منتشر کرده است. در این گزارش، تعدادی از وزارتخانهها، بخشها و ادارات محلی پیشنهاد افزایش کمک هزینه شخصی را دادهاند. به طور خاص، وزارتخانههای دفاع ملی ، حمل و نقل، بهداشت، کشاورزی و توسعه روستایی، اطلاعات و ارتباطات و غیره، همگی استدلال میکنند که کمک هزینه فعلی ۱۱ میلیون دونگ ویتنامی در ماه برای مالیاتدهندگان و ۴.۴ میلیون دونگ ویتنامی در ماه برای افراد تحت تکفل با توجه به شرایط اقتصادی فعلی و استانداردهای زندگی مردم دیگر مناسب نیست.

قیمت کالاها و خدمات در سالهای اخیر به طور قابل توجهی افزایش یافته است، اما میزان یارانه شخصی بدون تغییر باقی مانده است.

عکس: نات تین

سادهسازی جدول مالیات بر درآمد شخصی.

در اصلاح قانون مالیات بر درآمد شخصی، سادهسازی طبقات مالیات بر درآمد شخصی نیز ضروری است. هفت طبقه فعلی باید به چهار طبقه کاهش یابد و حداکثر نرخ مالیات باید تنها 30٪ باشد. دلیل این امر این است که نرخ فعلی مالیات بر درآمد شرکتها تنها 20٪ است و در برخی از بخشها و صنایع ترجیحی حتی کمتر نیز میشود. علاوه بر این، مشاغل فقط پس از کسر تمام هزینههای معقول و مشروع، مالیات پرداخت میکنند. اگر یک کسب و کار متحمل ضرر شود، میتواند آن ضررها را تا پنج سال به آینده منتقل کند. علاوه بر این، مشاغل میتوانند در دورههای خاص مانند بلایای طبیعی یا بیماریهای همهگیر، تا 30٪ تخفیف مالیاتی دریافت کنند.

وکیل Tran Xoa، مدیر شرکت حقوقی Minh Dang Quang

به طور خاص، وزارت دفاع ملی پیشنهاد افزایش کسر مالیات بر درآمد شخصی برای مالیات دهندگان به ۱۷.۳ میلیون دونگ ویتنامی در ماه و برای افراد تحت تکفل به ۶.۹ میلیون دونگ ویتنامی در ماه را داد. دلیل این امر این است که حقوق پایه در زمان کسر مالیات در پایان سال ۲۰۱۹، ۱۱ میلیون دونگ ویتنامی در ماه بود که تنها ۱.۴۹ میلیون دونگ ویتنامی بود، اما تا پایان سال ۲۰۲۴ به ۲.۳۴ میلیون دونگ ویتنامی افزایش یافته بود که افزایشی معادل ۵۷.۰۵٪ را نشان میدهد. کمیته مردمی استان ها تین پیشنهاد افزایش کسر مالیات بر درآمد شخصی برای مالیات دهندگان به ۱۸ میلیون دونگ ویتنامی در ماه و برای افراد تحت تکفل به ۸ میلیون دونگ ویتنامی در ماه را داد. این استان به قانون مالیات بر درآمد شخصی سال ۲۰۱۲ استناد کرد که کسر ۹ میلیون دونگ ویتنامی در ماه را برای مالیات دهندگان و ۳.۶ میلیون دونگ ویتنامی در ماه را برای افراد تحت تکفل پیشبینی کرده بود و از ژوئیه ۲۰۱۳ لازم الاجرا بود. در آن زمان، حقوق پایه ۱.۱۵ میلیون دونگ ویتنامی بود. تا به امروز، حقوق پایه 2.03 برابر افزایش یافته است، معادل 2.34 میلیون دونگ ویتنامی، بنابراین لازم است آستانه مالیات بر درآمد شخصی افزایش یابد تا با نرخ افزایش حقوق پایه مطابقت داشته باشد.

علاوه بر این، کمیته مردمی استان باک گیانگ پیشنهاد افزایش حداقل دستمزد فعلی را داد تا شرایط زندگی عملی هر منطقه را بهتر منعکس کند، زیرا حداقل دستمزد به چهار منطقه تقسیم شده است. علاوه بر این، افزایش قیمت کالاها و در نتیجه افزایش هزینههای زندگی روزانه به این معنی است که سطح فعلی دیگر مناسب نیست. در عین حال، استان باک گیانگ از وزارت دارایی درخواست کرد که به سرعت پیشنهادی را برای اصلاح قانون مالیات بر درآمد شخصی (جایگزین) به مرجع ذیصلاح ارائه دهد زیرا برخی از مقررات دیگر برای اقتصاد در حال توسعه فعلی مناسب نیستند و قانون زمین 2024 در آگوست 2024 لازم الاجرا شده است. وزارت اطلاعات و ارتباطات پیشنهاد افزایش حداقل دستمزد را داد تا با افزایش شاخص قیمت مصرف کننده، نرخ رشد اقتصادی و افزایش حقوق پایه از اول ژوئیه 2024 همسو باشد. همزمان، آنها پیشنهاد ایجاد یک سطح حداقل دستمزد جدید را دادند تا با سیاست دستمزد فعلی دولت (بر اساس چهار منطقه) همسو باشد.

آستانه مالیات بر درآمد شخصی برای مودیان مالیاتی باید فوراً، همانطور که توسط وزارتخانهها، ادارات و استانها/شهرها توصیه شده است، اصلاح شود.

عکس: سازمان مردمنهاد دونگ

فوراً تغییرات را اعمال کنید، منتظر نقشه راه نمانید.

دلیل اینکه بسیاری از کارشناسان اقتصادی و نمایندگان مجلس ملی به جای انتظار برای افزایش شاخص قیمت مصرفکننده به ۲۰ درصد، از تعدیل زودهنگام آستانه معافیت مالیات بر درآمد شخصی حمایت میکنند، نوسانات غیرمعمول اقتصادی است. از سال ۲۰۲۰ تا ۲۰۲۳، همهگیری کووید-۱۹ تأثیر قابل توجهی بر وضعیت اجتماعی-اقتصادی در سطح جهان و ویتنام گذاشت. بسیاری از کالاهای اساسی افزایش شدید قیمت را تجربه کردند. بنابراین، انتظار برای افزایش شاخص قیمت مصرفکننده طبق آنچه مقرر شده است، غیرقابل قبول است، زیرا این یک اتفاق عادی است. دولت باید فوراً تغییر آستانه معافیت مالیات بر درآمد شخصی را بدون انتظار برای بازنگری جامع قانون مالیات بر درآمد شخصی در نظر بگیرد. هنگام اصلاح قانون مالیات بر درآمد شخصی، بازنگری جامعتری ضروری خواهد بود. در نظر گرفتن تعدیل فوری و افزایش آستانه معافیت با توجه به واقعیت فعلی مناسب است، از مردم حمایت میکند و باعث ایجاد درآمد میشود.

وکیل نگوین دوک نگی ، معاون مدیر مرکز حمایت از شرکتهای کوچک و متوسط (انجمن کسبوکار شهر هوشی مین)

بسیاری از ادارات و وزارتخانههای محلی نیز پیشنهاد دادهاند که برای حمایت از هزینههای آموزش، مراقبتهای بهداشتی، مسکن، بیمه اجتماعی داوطلبانه و سرمایهگذاری در توسعه انسانی، کسوراتی اضافه شود. آنها همچنین پیشنهاد دادهاند که برای حمایت از موارد خاص مانند کارگران تکسرپرست یا افرادی که اعضای خانوادهشان از بیماریهای جدی رنج میبرند، کسوراتی اضافه شود.

پیش از این، رأیدهندگان متعددی از استانها و شهرهای مختلف و همچنین کارشناسان مالیاتی و اقتصادی، پیشنهادات و طرحهایی را برای افزایش آستانه معافیت مالیات بر درآمد شخصی ارائه کرده بودند، زیرا مقررات فعلی قدیمی هستند و سطح زندگی مناسبی را برای بسیاری از خانوادهها تضمین نمیکنند. به گفته وکیل نگوین دوک نگی، معاون مدیر مرکز حمایت از شرکتهای کوچک و متوسط (انجمن کسبوکار شهر هوشی مین)، هنگام اصلاح قانون مالیات بر درآمد شخصی، مهمترین نکته تغییر مبنای محاسبه آستانه معافیت مالیات بر درآمد شخصی برای مالیاتدهندگان است. آستانه معافیت باید چهار برابر حداقل دستمزد منطقهای تعیین شود (منطقه ۱ حداقل دستمزد ۴.۹۶۹ میلیون دونگ ویتنامی دارد، بنابراین آستانه معافیت تقریباً ۲۰ میلیون دونگ ویتنامی در ماه خواهد بود؛ منطقه ۲ حداقل دستمزد ۴.۴۱ میلیون دونگ ویتنامی دارد، بنابراین آستانه معافیت تقریباً ۱۷.۶ میلیون دونگ ویتنامی در ماه خواهد بود...). حداقل دستمزد منطقهای سالانه توسط دولت پس از شنیدن نظرات نمایندگان کارمندان و کارفرمایان تعیین میشود، بنابراین با در نظر گرفتن عوامل مختلف منطقهای، کاملاً متناسب با وضعیت عمومی اجتماعی-اقتصادی است.

CPI «گلوگاه» مالیات بر درآمد شخصی است.

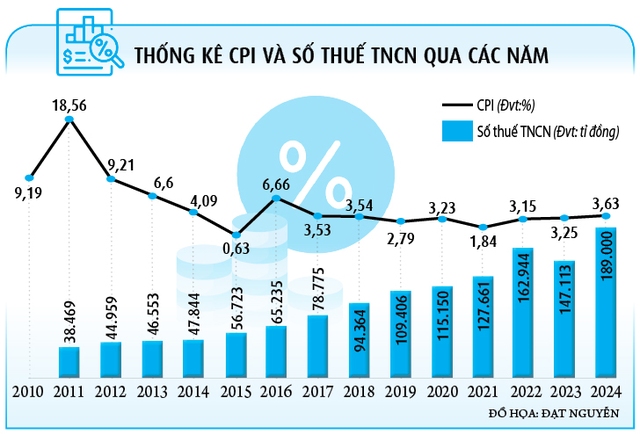

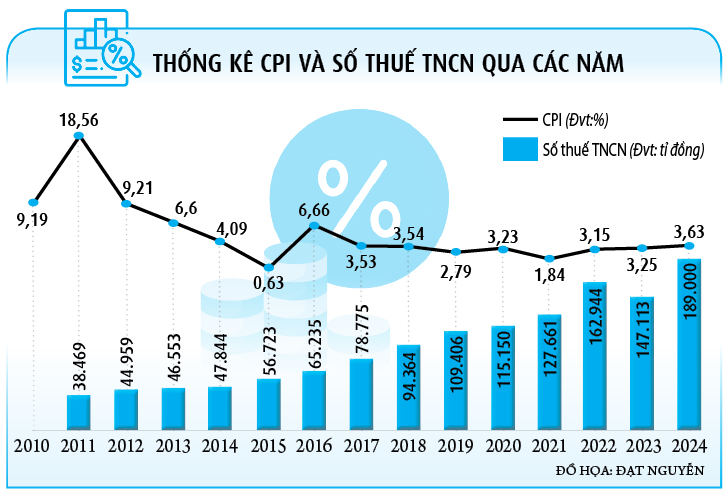

این نظر بسیاری از کارشناسان مالیات بر درآمد شخصی در سالهای اخیر بوده است. طبق مقررات فعلی، مبلغ معافیت مالیات بر درآمد شخصی فقط زمانی قابل تغییر است که شاخص قیمت مصرفکننده (CPI) 20 درصد افزایش یابد. وکیل تران شوآ، مدیر شرکت حقوقی مین دانگ کوانگ، اظهار داشت که این مقررات باعث ناامیدی مالیاتدهندگان شده است زیرا مبلغ معافیت معمولاً از CPI عقب میماند، به این معنی که تعدیل آن فقط پس از سالها امکانپذیر است. به عنوان مثال، CPI از سال 2020 تاکنون بیش از 10 درصد افزایش یافته است اما هنوز به 20 درصد نرسیده است، بنابراین مبلغ معافیت بدون تغییر باقی میماند. این بدان معناست که بسیاری از کارگران حقوقبگیر، علیرغم افزایش شدید قیمت کالاها و خدمات، باید کمربندهای خود را محکمتر ببندند و مجبور به کاهش مالیات شوند.

کسر کمک هزینه شخصی در مقایسه با وضعیت اجتماعی-اقتصادی سالهای اخیر منسوخ شده است.

عکس: نات تین

آقای شوآ با بیان صریح اینکه محاسبه بر اساس شاخص قیمت مصرفکننده یک «گلوگاه» است، پیشنهاد داد: «در قانون مالیات بر درآمد شخصی، روش تعیین آستانه معافیت مالیات بر درآمد شخصی از همه مهمتر است. حتی افزایش آستانه از ۱۱ میلیون دونگ ویتنامی/نفر/ماه به ۱۸ میلیون دونگ ویتنامی، همانطور که توسط بسیاری از استانها و شهرها پیشنهاد شده است، تنها میتواند مشکل را در سال اول به طور موقت حل کند. در سالهای بعد، آستانه فعلی منسوخ شده و از روش قدیمی پیروی خواهد کرد. بنابراین، کمیته تدوین باید مبنای شاخص قیمت مصرفکننده را برای تنظیم آستانه معافیت مالیات بر درآمد شخصی کنار بگذارد.» علاوه بر این، شاخص قیمت مصرفکننده شامل بیش از ۷۰۰ کالا و خدمات است، در حالی که مالیاتدهندگان فقط به طور منظم تحت تأثیر چند کالا و خدمات ضروری مانند غذا، برق و آب قرار میگیرند. ناگفته نماند، با مدیریت اخیر دولت، شاخص قیمت مصرفکننده در سطح پایینی نوسان خواهد کرد که کاملاً متفاوت از دوره قبل است و آن را برای محاسبه آستانه معافیت مالیات بر درآمد شخصی نامناسبتر میکند. بنابراین، مالیات بر درآمد شخصی (PIT) باید بر اساس حداقل دستمزد منطقهای تنظیم شود، با پیروی از اصل «جزر و مد همه قایقها را بالا میبرد»، و حداقل دستمزد منطقهای سالانه تنظیم شود تا با محاسبه PIT مطابقت داشته باشد. این امر از موقعیتهایی جلوگیری میکند که در آن دستمزدها سالانه برای جبران تورم افزایش مییابند، در حالی که مالیاتها نیز افزایش مییابند و در نتیجه افزایش دستمزدهای دولت را تضعیف میکنند.

آقای نگوین نگوک تو از دانشگاه تجارت و فناوری با همین دیدگاه استدلال کرد که تنظیم آستانه معافیت مالیات بر درآمد شخصی به عنوان یک مبلغ ثابت، که تنها زمانی تنظیم میشود که شاخص قیمت مصرفکننده 20 درصد تغییر کند، باعث میشود که اصلاحات بسیار کند انجام شود. آمارها در 15 سال گذشته نشان میدهد که تنها حدود دو تعدیل در آستانه معافیت مالیات بر درآمد شخصی صورت گرفته است و هر تعدیل کندتر از نرخ واقعی بوده است که برای مالیاتدهندگان رضایتبخش نیست. علاوه بر این، در حالی که درآمد مردم در 10 سال گذشته به دلیل تورم افزایش یافته است، درآمد واقعی، به ویژه در سالهای شیوع بیماری همهگیر کووید-19، کاهش یافته است. آقای تو تأکید کرد: «از سال ۲۰۲۰ تا به امروز، شاخص قیمت مصرفکننده (CPI) به طور قابل توجهی تغییر کرده است، اما سطح قدیمی هنوز اعمال میشود که کاملاً غیرمنطقی است. اگر اجازه داده میشد که به طور خودکار تغییر کند، معافیت مالیات بر درآمد شخصی باید به ۱۵ تا ۱۶ میلیون دونگ ویتنامی/نفر/ماه افزایش یابد، نه اینکه در ۱۱ میلیون دونگ ویتنامی راکد بماند. تازه این تازه بدون در نظر گرفتن افزایش ۳۰ درصدی اخیر حقوق پایه، افزایش حداقل دستمزد منطقهای و افزایش سایر شاخصها است... بنابراین، معافیت مالیات بر درآمد شخصی باید افزایش یابد تا از مالیات بیش از حد جلوگیری شود، که فقط بار مالیاتی را بر مالیاتدهندگان بیشتر میکند.»

به گفته آقای تو، تعیین یک آستانه معافیت مالیات بر درآمد شخصی ثابت منجر به تجدیدنظر سالانه دولت خواهد شد، در غیر این صورت وضعیت فعلی به وضعیت منسوخ خود باز خواهد گشت. در درازمدت، هنگام اصلاح قانون مالیات، کمیته تدوین باید مبنای آن را حداقل دستمزد منطقهای در نظر بگیرد. آقای نگوین نگوک تو افزود: «به عنوان مثال، در حال حاضر پیشنهادی برای افزایش آستانه معافیت مالیات بر درآمد شخصی به ۱۸ تا ۲۰ میلیون دونگ ویتنامی در ماه، معادل ۴ تا ۵ برابر حداقل دستمزد منطقهای، وجود دارد. سالانه، با افزایش این دستمزد، آستانه معافیت مالیات بر درآمد شخصی به طور خودکار و بدون نیاز به محاسبه یا ارائه به مراجع ذیصلاح برای تجدیدنظر، تغییر خواهد کرد. این یک رویکرد نسبتاً مناسب هنگام تغییر آستانه معافیت مالیات بر درآمد شخصی است. علاوه بر این، بزرگترین هزینهها برای کارگران، مراقبتهای بهداشتی، آموزش و مسکن است. این هزینههای خاص باید در قانون گنجانده شوند. در برخی موارد خاص، مانند افراد تحت تکفل دارای معلولیت یا سالمندان مبتلا به بیماریهای طولانی مدت و پرهزینه، این نسبت میتواند ۷۰ تا ۱۰۰ درصد آستانه معافیت مالیات بر درآمد شخصی برای مالیات دهندگان باشد.»

این یک موضوع فوری است و باید فوراً به آن رسیدگی شود.

پیشنهادهایی برای افزایش آستانه معافیت مالیات بر درآمد شخصی، اصلاح طبقات مالیاتی یا رسیدگی به مقررات منسوخ شده در قانون مالیات بر درآمد شخصی سالهاست که مورد بحث قرار گرفته است. در واقع، از سال 2021، نخست وزیر سندی را صادر کرده است که از وزارت دارایی درخواست بررسی و پیشنهاد اصلاحاتی در مورد کاستیهای قانون مالیات بر درآمد شخصی را دارد. در طول تقریباً چهار سال گذشته، دولت نیز بارها به لزوم مطالعه و بررسی کاستیهای این قانون اشاره کرده است. در بسیاری از جلسات مجلس ملی، نمایندگان به بسیاری از مقررات منسوخ شده که برای وضعیت اقتصادی ویتنام نامناسب هستند، اشاره کردهاند و باعث ناامیدی در بین مالیات دهندگان شده است. در مارس 2022، برای پیشنهاد اصلاحات در مقررات ناکافی قانون مالیات بر درآمد شخصی، در سندی که از وزارتخانهها و سازمانها نظرخواهی میکرد، وزارت دارایی پیشنهاد بررسی و ارزیابی اصلاحات در مورد محتویاتی از جمله مالیات دهندگان، درآمد مشمول مالیات، پایه مالیاتی، آستانه معافیت، نرخ مالیات و غیره را داد. با این حال، این موضوع همچنان متوقف مانده و هنوز به مجلس ملی ارائه نشده است.

وکیل ترونگ تان دوک، مدیر کل شرکت حقوقی ANVI، با صراحت اظهار داشت: «مسائل و مقررات مالیات بر درآمد شخصی که توسط بسیاری از وزارتخانهها، استانها و شهرها مورد توجه قرار گرفته است، اساسی هستند و به طور گسترده مورد بحث قرار گرفتهاند. این یک موضوع جدید یا دشوار نیست. ناگفته نماند که تجربیات سایر کشورها کاملاً جامع است و میتواند به عنوان مرجع مورد استفاده قرار گیرد. اگر قانون واقعاً اصلاح شود، میتواند ظرف 6 ماه تکمیل شود زیرا این یک قانون کاملاً جدید نیست. مهمترین چیز، طرز فکر و روششناسی قانون است. خود وزارت دارایی اذعان کرده است که کاستیهایی وجود دارد که باید فوراً برطرف شوند.» وکیل ترونگ تان دوک تحلیل کرد: «از آنجایی که توافق شده است که آستانه مالیات بر درآمد شخصی باید افزایش یابد و طبقات مالیاتی تغییر کند، دیگر چیزی برای نگرانی باقی نمانده است. اگر مسائل حل نشدهای وجود داشته باشد، مانند میزان افزایش آستانه یا اینکه چه هزینههای اضافی را میتوان برای مالیاتدهندگان کسر کرد، آژانس تدوینکننده میتواند 2-3 گزینه را برای بررسی و ارائه بازخورد به نمایندگان مجلس ملی ارائه دهد.» او مثالی زد: اگر پیشنهادهای زیادی برای افزایش آستانه مالیات بر درآمد شخصی به چهار یا پنج برابر حداقل دستمزد منطقهای وجود داشته باشد، وزارت دارایی میتواند هر دو گزینه را به دولت ارائه دهد که سپس آنها را به مجلس ملی ارائه خواهد داد. پس از آن، نمایندگان مجلس ملی نظرات خود را ارائه میدهند و در مورد گزینه رأی میدهند؛ گزینهای که توسط بیشترین نمایندگان انتخاب شود، اجرا خواهد شد.

«مقرراتی که ناشناخته هستند یا کاربرد عملی آنها مشخص نیست، به زمان بیشتری برای بررسی و ارزیابی نیاز دارند. در همین حال، کاستیهای قانون مالیات بر درآمد شخصی بارها مطرح شده است. این همان چیزی است که مالیاتدهندگان به آن امیدوارند و بر زندگی میلیونها خانواده تأثیر میگذارد، بنابراین باید زودتر در اولویت قرار گیرد و اصلاح شود، نه اینکه به تأخیر بیفتد و برای ۳-۴ سال طولانی شود. این قانون باید با استفاده از سادهترین و واضحترین رویکرد تصویب یا اصلاح شود. به عنوان مثال، در مورد آستانه مالیات بر درآمد شخصی، اعمال حداقل دستمزد منطقهای که سالانه توسط دولت اعلام میشود، آسانتر اجرا میشود و واقعیتهای زندگی مردم را دقیقتر منعکس میکند.» این را وکیل ترونگ تان دوک تأکید کرد.

تران خوآ، وکیل، نیز با این نظر موافق بود و استدلال کرد که افزایش آستانه معافیت مالیات بر درآمد شخصی هیچ تأثیری بر درآمد مالیات بر درآمد شخصی ندارد، واقعیتی که با تعدیلهای قبلی این آستانه در سالهای ۲۰۲۳ و ۲۰۲۰ ثابت شده است. مالیات بر درآمد شخصی هر ساله به طور مداوم سهم خود را در بودجه دولت افزایش داده است. به عنوان مثال، در سال ۲۰۱۱، این مالیات تقریباً ۵.۳۳٪ از بودجه دولت که توسط مقامات مالیاتی اداره میشود را تشکیل میداد. تا سال ۲۰۱۳ (زمانی که آستانه معافیت از ۴ میلیون دونگ ویتنامی/نفر/ماه به ۹ میلیون دونگ ویتنامی افزایش یافت)، درآمد مالیاتی همچنان رو به افزایش بود و ۵.۶۲٪ از کل درآمد بودجه را تشکیل میداد. در سال ۲۰۲۰ (سالی که آستانه معافیت نیز به ۱۱ میلیون دونگ ویتنامی افزایش یافت)، درآمد مالیات بر درآمد شخصی همچنان رو به افزایش بود و سهم آن در کل درآمد بودجه نیز به ۷.۶۲٪ افزایش یافت. به گفته آقای تران خوآ، این موضوع مدتهاست که مایه ناامیدی بوده است، بنابراین دولت باید امسال تعدیل آستانه معافیت مالیات بر درآمد شخصی را برای مودیان مالیاتی در نظر بگیرد. این تعدیل منطقی، سازگار با وضعیت اقتصادی ویتنام و مطابق با احساسات عمومی است، مشابه سیاستهای جاری دولت برای حمایت از مشاغل و افراد.

آقای نگوین نگوک تو خاطرنشان کرد که طبق نقشه راه اعلام شده، پیشنویس قانون مالیات بر درآمد شخصی در اکتبر 2025 به مجلس ملی ارائه، در مه 2026 تصویب و احتمالاً در سال 2027 لازمالاجرا خواهد شد. این بدان معناست که کارگران حقوقبگیر باید دو سال دیگر منتظر تغییر آستانه معافیت مالیات بر درآمد شخصی بمانند که بسیار طولانی و کند است. آقای تو گفت: «این یک مسئله فوری است، بنابراین وزارت دارایی باید به زودی اصلاحیه آستانه معافیت را ارائه دهد، زیرا نیازی به انتظار برای اصلاح کل قانون طبق نقشه راه اعلام شده نیست.»

Thanhnien.v

منبع: https://thanhnien.vn/cap-bach-sua-thue-thu-nhap-ca-nhan-185250209223939657.htm

نظر (0)