شاخص VNFINLEAD - که شامل سهام شرکتهای پیشرو در حوزه بانکداری و مالی است - امروز (11 نوامبر) کاهش شدیدی را تجربه کرد و این شاخص را به سطوح قیمتی مشاهده شده در نیمه دوم سپتامبر بازگرداند.

شاخص VNFINLEAD - که شامل سهام شرکتهای پیشرو در حوزه بانکداری و مالی است - امروز (11 نوامبر) کاهش شدیدی را تجربه کرد و این شاخص را به سطوح قیمتی مشاهده شده در نیمه دوم سپتامبر بازگرداند.

سهام پیشرو در بازارهای مالی و بانکی با کاهش قیمت مواجه شدند.

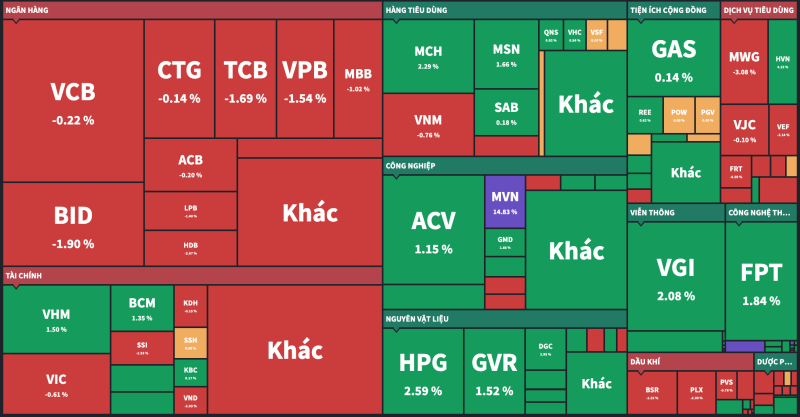

امروز، تنها ۲ سهم از ۲۳ سهم شاخص VNFINLEAD افزایش قیمت داشتند: VCI و NAB. بقیه سهام در محدوده قرمز بودند و شاخص گاهی بیش از ۲ درصد از ارزش خود را از دست داد. در پایان معاملات ۱۱ نوامبر، شاخص VNFINLEAD با ۱.۶۷ درصد کاهش به ۲۰۵۶.۱۵ واحد رسید و تمام سودهای کسب شده در تقریباً دو ماه گذشته را از بین برد.

سهام بانکها در ۱۱ نوامبر به طور کلی سقوط کرد و CTG، BID و STB سه سهامی بودند که بیشترین کاهش را در طول جلسه داشتند. در طول جلسه ATC، معاملات CTG بهبود یافت و از گروه سهامی که شاخص را پایین آورده بودند، پیشی گرفت و جلسه را تنها با ۰.۱۴ درصد کاهش به پایان رساند.

در مقابل، VCB موفق شد در بیشتر ساعات معاملاتی، روند مثبت خود را حفظ کند، اما دستور ATC در پایان جلسه باعث شد VCB روند معکوس پیدا کند و 0.22 درصد سقوط کند.

|

| قرمز بر سهام بخش بانکی و مالی تسلط داشت. |

برخلاف بخش بانکی و مالی، بخشهای مواد و فناوری در طول جلسه شاهد افزایش قابل توجهی بودند که به کاهش افت شاخص کمک کرد.

نقدینگی در بورس HoSE نسبت به دو هفته گذشته بیشتر بود، اما عمدتاً از فروشندگان ناشی میشد. شاخص VN امروز 0.18 درصد کاهش یافت و به 1250.32 واحد رسید.

آیا سهام بانکها هنوز جای افزایش بیشتر قیمت را دارند؟

ارزیابی اخیر شرکت اوراق بهادار رونگ ویت (VDSC) نشان میدهد که بازار سهام در حال حاضر در شرایط تخفیف نسبتاً جذابی قرار دارد. با این حال، هنوز موانع کوتاهمدتی وجود دارد که باید مراقب آنها بود، مانند درگیریهای ژئوپلیتیکی که ممکن است باعث ریسکگریزی کوتاهمدت در بین سرمایهگذاران شود و همچنین احتمال تقویت اولیه دلار آمریکا پس از انتخاب دولت ترامپ.

بنابراین، VDSC به سرمایهگذاران توصیه میکند که برای سناریوی «استفاده از رکود بازار برای ایجاد موقعیتهای بلندمدت» بهویژه در بخشهای بانکی، املاک و مستغلات، فناوری، صنعت و خدمات آماده شوند.

VDSC توصیه میکند که وزندهی در بخش بانکی افزایش یابد، زیرا فرصتهای تجدید ارزیابی همچنان در پیش است.

سود قبل از کسر مالیات بانکهای بورسی در سهماهه سوم ۲۰۲۴ نسبت به سال گذشته ۱۷ درصد افزایش یافت، اما در مقایسه با سهماهه قبل ۸.۳ درصد کاهش یافت. این نتیجه ضعیفتر از حد انتظار قبلی بود، که عمدتاً به دلیل کاهش حاشیه سود خالص (NIM) بود. یکی از جنبههای مثبت نتایج تجاری سهماهه سوم این است که وامهای معوق تقریباً در اکثر بانکهای بزرگ به اوج خود رسیدهاند، در حالی که ذخایر ریسک اعتباری افزایش نیافته است. VDSC انتظار دارد NIM در سهماهه چهارم ۲۰۲۴ به دلیل فشارهای رقابتی وامدهی در سطح پایین فعلی خود تثبیت شود.

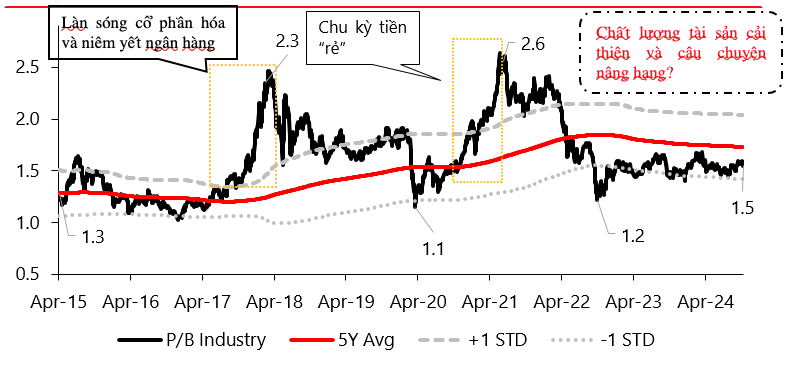

آمار این شرکت اوراق بهادار همچنین نشان میدهد که ارزشگذاری بخش بانکی پس از یک دهه عملاً بدون تغییر باقی مانده است.

|

ارزشگذاریها در بخش بانکی تقریباً برای یک دهه بدون تغییر باقی مانده است. منبع: بلومبرگ، فیینپرو، ویدیاسسی |

نسبت قیمت به ارزش دفتری (P/B) در کل صنعت در حال حاضر ۱.۵ برابر است که از ابتدای سال ۲۰۲۳ تغییر کمی را نشان میدهد و از ماه مه ۲۰۲۲ همچنان پایینتر از میانگین ۵ ساله است. این نشان میدهد که بازار هنوز ریسکهای کیفیت دارایی را برای بخش بانکی نادیده میگیرد، زیرا سودها به طور پیوسته در حال بازیابی هستند.

علاوه بر این، VDSC اظهار داشت که داستان اصلی ارتقاء به وضعیت بازار ثانویه مرزی طبق استانداردهای FTSE، در طول سال آینده به عنوان یک نکته برجسته قابل توجه برای بخش بانکی، که از نظر ارزش بازار بزرگترین است، باقی خواهد ماند.

منبع: https://baodautu.vn/co-hoi-nao-cho-co-phieu-ngan-hang-d229734.html

![[عکس] گرمای شدید در محل نمایش آتشبازی در شب افتتاحیه جشنواره بینالمللی آتشبازی دا نانگ ۲۰۲۶](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/27/1779889741485_ndo_br_z7872039145157-fecaba5112f39e8352544099d7ef4738-5140-jpg.webp)

نظر (0)