گزارش بانک دولتی ویتنام در مورد تحول دیجیتال همچنین نشان میدهد که در سه ماه اول سال در مقایسه با مدت مشابه در سال ۲۰۲۵، تعداد تراکنشهای خودپرداز ۹.۲۹ درصد کاهش یافته است که نشان میدهد تقاضا برای پرداخت و برداشت وجه نقد از طریق خودپردازها همچنان رو به کاهش است و روشها و عادات پرداخت بدون پول نقد جایگزین آن میشوند.

در همین حال، تعداد دستگاههای POS (دستگاههایی که از پرداخت با کارت بانکی/کد QR پشتیبانی میکنند) در بازار ۷۷۲,۵۵۲ دستگاه است که در مقایسه با مدت مشابه در سال ۲۰۲۵، ۰.۵۳ درصد افزایش یافته است.

علاوه بر این، فعالیتهای پرداخت غیرنقدی نیز در سال ۲۰۲۵ رشد قابل توجهی را تجربه کردند، به طوری که ارزش پرداختهای غیرنقدی تقریباً به ۲۸ برابر تولید ناخالص داخلی رسید.

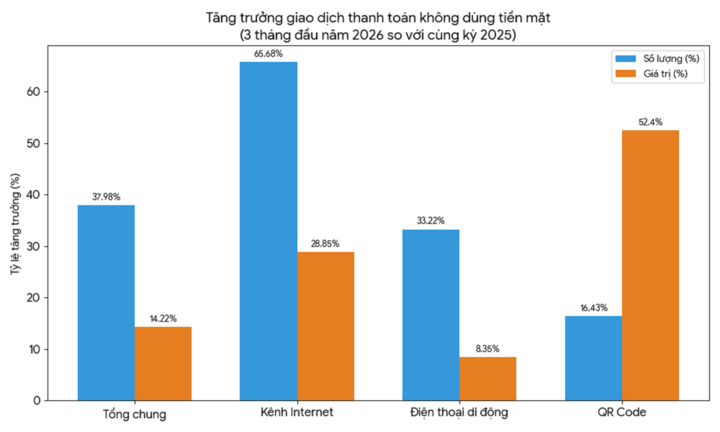

در سه ماه اول سال ۲۰۲۶ در مقایسه با مدت مشابه در سال ۲۰۲۵، تراکنشهای پرداخت غیرنقدی از نظر حجم ۳۷.۹۸ درصد و از نظر ارزش ۱۴.۲۲ درصد افزایش یافتهاند؛ از طریق اینترنت از نظر حجم ۶۵.۶۸ درصد و از نظر ارزش ۲۸.۸۵ درصد افزایش یافتهاند؛ از طریق تلفن همراه از نظر حجم ۳۳.۲۲ درصد و از نظر ارزش ۸.۳۵ درصد افزایش یافتهاند؛ و از طریق کد QR از نظر حجم ۱۶.۴۳ درصد و از نظر ارزش ۵۲.۴ درصد افزایش یافتهاند.

نکته قابل توجه این است که بسیاری از موسسات اعتباری در ویتنام بیش از ۹۰ درصد تراکنشهای خود را از طریق کانالهای دیجیتال انجام میدهند. به طور خاص، انتظار میرود تا پایان سال ۲۰۲۵، درصد افراد ۱۵ سال به بالا که دارای حساب بانکی هستند، به نزدیک به ۸۹ درصد برسد.

بخش بانکی همچنین به نتایج قابل توجهی در استفاده از پایگاه داده ملی جمعیت، سیستم شناسایی و احراز هویت الکترونیکی VNeID و کارتهای شناسایی شهروندی مجهز به تراشه برای پاکسازی دادههای مشتری و شناسایی دقیق مشتریانی که برای خدمات ثبتنام و استفاده میکنند، دست یافته است.

تا تاریخ ۲۴ آوریل، اطلاعات بیومتریک بیش از ۱۵۶.۶ میلیون پرونده مشتری (بیش از ۱۵۴.۵ میلیون پرونده مشتری شخصی و بیش از ۲.۱۳ میلیون پرونده مشتری شرکتی) از طریق کارتهای شناسایی شهروندی مجهز به تراشه یا برنامه VneID تأیید شده است که به حذف حسابهای جعلی و افزایش شفافیت در کل سیستم کمک میکند.

بانک دولتی ویتنام همچنین دستاوردهای خود در مبارزه با جرایم فناوری پیشرفته را برجسته کرد. بر این اساس، این موسسه سیستمی را برای پشتیبانی از مدیریت، نظارت و پیشگیری از ریسک مشتریان (SIMO) پیادهسازی کرده است. سیستم SIMO به سازمانهای عضو شرکتکننده اجازه میدهد تا در صورت شناسایی حسابهای مشکوک، اطلاعات مربوط به آنها را گزارش دهند و این اطلاعات را با سایر اعضا به اشتراک بگذارند.

بر اساس منبع داده متمرکز SIMO، موسسات اعتباری میتوانند تصمیم بگیرند که تراکنشها را فوراً مسدود کنند یا قبل از انجام تراکنشهای آنلاین، تأیید و شناسایی حساب را الزامی کنند و از این طریق به حداقل رساندن کلاهبرداری و حفظ امنیت حساب مشتری کمک کنند.

تا تاریخ ۲۷ آوریل، سیستم SIMO در ۱۴۹ واحد مستقر شده بود و از هشدارها برای بیش از ۳.۸ میلیون مشتری پشتیبانی میکرد که از این تعداد، بیش از ۱.۲ میلیون مشتری پس از دریافت هشدارها، تراکنشهای خود را موقتاً به حالت تعلیق درآوردند/لغو کردند که مبلغ کل تراکنشها بیش از ۴.۳ تریلیون دونگ ویتنام بود.

منبع: https://vtcnews.vn/nguoi-dan-ngay-cang-it-dung-tien-mat-so-cay-atm-giam-dan-ar1016442.html

نظر (0)