تصویر سود بخش بانکی در سه ماهه اول سال 2026، واگرایی شدیدی را نشان میدهد. در حالی که برخی از «بازیگران بزرگ» به لطف حجم اعتباری پایدار و درآمد کارمزد، رشد خود را حفظ میکنند، بسیاری از بانکهای متوسط و کوچک، کاهش سود قابل توجهی را ثبت کردهاند، حتی در مقایسه با مدت مشابه سال گذشته، به شدت کاهش یافته است.

سود به شدت کاهش یافت.

طبق گزارشهای مالی سهماهه اول/۲۰۲۶، بسیاری از بانکها به دلیل کاهش حاشیه سود خالص، افزایش هزینههای تأمین ریسک و فشار برای حل و فصل بدهیهای معوق، کاهش قابل توجهی در سود خود ثبت کردند.

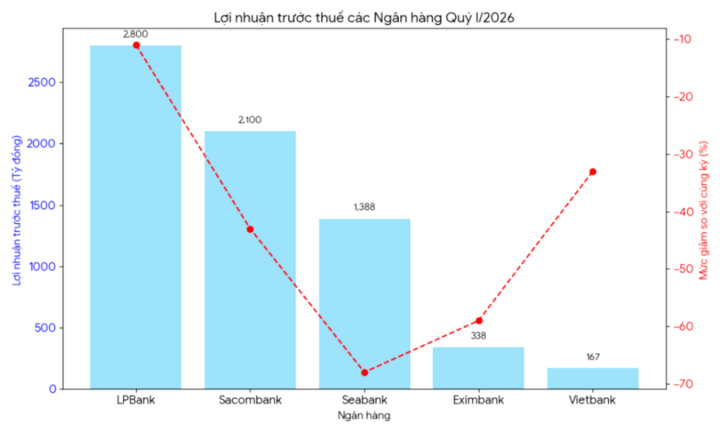

بسیاری از بانکها از کاهش قابل توجه سود قبل از کسر مالیات در مقایسه با مدت مشابه سال گذشته خبر دادند. (عکس: دای ویت)

در LPBank ، سود قبل از کسر مالیات در سه ماهه اول سال 2026 به کمی بیش از 2800 میلیارد دونگ ویتنام رسید که نسبت به مدت مشابه سال گذشته 11 درصد کاهش داشته است. سود قبل از کسر مالیات LPBank به دلیل رشد کندتر اعتبارات و هزینههای بالای سرمایه به شدت کاهش یافت. برخی از درآمدهای فوقالعاده سال قبل دیگر به بانک کمک نکرد تا افزایش سود خود را حفظ کند.

ساکومبانک همچنین کاهش قابل توجهی در سود خود تجربه کرد. به طور خاص، سود قبل از کسر مالیات این بانک در سه ماهه اول سال 2026 تنها به بیش از 2100 میلیارد دانگ ویتنام رسید که نسبت به مدت مشابه سال گذشته 43 درصد کاهش نشان میدهد. ساکومبانک پس از یک دوره رشد سریع، شاهد کاهش سرعت در نتایج تجاری خود بود. درآمد حاصل از فعالیتهای خدماتی و مدیریت وامهای معوق دیگر پیشرفتهای سه ماهههای قبل را نشان نمیداد، در حالی که فشار برای تأمین ذخایر به طور قابل توجهی افزایش یافته بود.

در بانک SeABank ، کاهش سود نیز قابل توجه بود. سود قبل از کسر مالیات در سه ماهه اول سال 2026 تنها به 1388 میلیارد دونگ ویتنام رسید که نسبت به مدت مشابه سال گذشته 68 درصد کاهش داشته است. طبق گزارش مالی، دلیل این کاهش سود این است که هزینه تجهیز سرمایه سریعتر از نرخ رشد درآمد بهره افزایش یافته است. حاشیه سود خالص (NIM) تمایل به کاهش دارد زیرا بانکها مجبورند نرخهای بهره سپرده جذاب را برای حفظ وجوه حفظ کنند.

اگزیمبانک نیز از این قاعده مستثنی نبود؛ این بانک نیز در سهماهه اول سال ۲۰۲۶ کاهش شدیدی در سود قبل از کسر مالیات را تجربه کرد و به تنها ۳۳۸ میلیارد دانگ رسید که نسبت به سال گذشته ۵۹ درصد کاهش نشان میدهد. ویتبانک نیز سود قبل از کسر مالیات تنها ۱۶۷ میلیارد دانگ داشت که نسبت به سال قبل ۳۳ درصد کاهش نشان میدهد.

هم اگزیمبانک و هم ویتبانک به دلیل رشد کند اعتبارات و عدم بهبود قابل توجه در درآمد غیربهرهای، کاهش سود را ثبت کردند. معاملات ارز خارجی و اوراق بهادار سرمایهگذاری نیز دیگر به اندازه سال ۲۰۲۵ سهمی در سودآوری نداشتند.

در میان بانکهای کوچکتر، سایگونبانک نیز سود قبل از کسر مالیات خود را در سهماهه اول سال ۲۰۲۶ تنها ۸۸ میلیارد دونگ ویتنام گزارش کرد که نسبت به مدت مشابه سال گذشته ۱۰ درصد کاهش داشته است. این بانک همچنان با چالشهای متعددی در رابطه با مقیاس، کارایی عملیاتی و فشار رقابتی مواجه است. سود سهماهه اول سایگونبانک نیز به دلیل افزایش هزینههای عملیاتی و ذخایر مربوط به بدهیهای معوق، در مقایسه با سهماهه قبل به طور قابل توجهی کاهش یافته است.

بانکها به دلیل کاهش حاشیه سود خالص، افزایش هزینههای تأمین ریسک و فشار برای حل و فصل بدهیهای معوق، کاهش شدید سود را تجربه میکنند. (عکس: BL)

دلایل کاهش شدید سود.

به گفته کارشناسان مالی، دلایل متعددی وجود دارد که چرا نتایج تجاری بانکها در سه ماهه اول سال ۲۰۲۶ کاهش یافته است.

به گفته نگوین توی هانگ، تحلیلگر مالی، کاهش نتایج تجاری بسیاری از بانکها در سه ماهه اول سال 2026 در درجه اول به دلیل کاهش حاشیه سود خالص (NIM) است.

به گفته خانم هانگ، پس از یک دوره رقابت شدید در بسیج سرمایه از پایان سال ۲۰۲۵، هزینه سرمایه برای بسیاری از بانکها همچنان بالا است. با این حال، بعید است که نرخ بهره وام به دلیل فشار برای حمایت از مشاغل و تحریک اقتصاد، به طور متناسب افزایش یابد.

علاوه بر این، رشد اعتبار انتظارات را برآورده نکرده و به طور قابل توجهی بر درآمد تأثیر گذاشته است. بسیاری از مشاغل در بحبوحه بهبود کند تقاضا و بازار املاک و مستغلات و مصرفکننده که هنوز به طور کامل بهبود نیافته است، در مورد وام گرفتن سرمایه محتاط هستند.

علاوه بر این، پس از یک دوره تجدید ساختار و تعویق بدهی، نشانههایی از افزایش مجدد بدهیهای معوق مشاهده میشود. این امر بانکها را مجبور میکند تا ذخایر ریسک خود را به میزان قابل توجهی افزایش دهند و مستقیماً سود را کاهش دهند.

خانم هانگ گفت: «دلیل دیگر، تضعیف درآمدهای غیربهرهای است. در سال ۲۰۲۵، بسیاری از بانکها افزایش درآمدی از محل بیمه بانکی، سرمایهگذاری در اوراق قرضه یا معاملات ارزی داشتند. تا سال ۲۰۲۶، این منابع درآمدی دیگر نرخ رشد بالای قبل را حفظ نخواهند کرد.»

به گفته خانم هانگ، اگر بدهیهای معوق به طور کامل حل و فصل نشوند و تقاضای اعتبار به طور قوی بهبود نیابد، فشار بر سود بانکها ممکن است در فصلهای آینده ادامه یابد.

با این حال، تحلیلگران هنوز انتظار دارند که نرخ بهره پایدارتر در نیمه دوم سال 2026 میتواند به بهبود حاشیه سود بانکها کمک کند. علاوه بر این، تسریع دیجیتالی شدن، کاهش هزینهها و افزایش درآمد حاصل از کارمزد خدمات، مسیرهای حیاتی برای بانکها برای حفظ رشد پایدار در دوره آینده خواهد بود.

منبع: https://vtcnews.vn/nhieu-ngan-hang-co-tinh-hinh-kinh-doanh-giam-ar1016915.html

![[تصویر] زندگی شهری هانوی در چالش محیطی «بسیار گرم»](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779706979265_nang-nong-t5-2026-minh-duy-7-4636-jpg.webp)

![[تصویر] نمای نزدیک از تقاطعی که دو بزرگراه و فرودگاه لانگ تان را به هم متصل میکند.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779703378210_ndo_br_z7863716673926-224453a31600126cce10622af6290afd-4549-jpg.webp)

نظر (0)