این نتیجه تحقیقات مستقل ویتنام ریپورت است که بر اساس اصول علمی و عینی بنا شده است تا از بازیگران کلیدی صنعت ساخت و ساز که برای دستیابی به دستاوردهای بسیاری در ارائه محصولات به مشتریان، ایجاد تصویری چشمگیر در نظر عموم و سرمایهگذاران، نشان دادن تابآوری قوی با ظرفیت مالی پایدار و تابآوری خوب در مواجهه با مشکلات متعدد ناشی از کاهش عرضه قبل از کووید-۱۹، پیامدهای همهگیری، درگیری روسیه و اوکراین، نوسان قیمت مواد اولیه، افزایش تورم و افزایش شدید نرخ بهره تلاش کردهاند، قدردانی و تجلیل کند...

کسب و کارها از پایگاه دادهای از کسب و کارهای ویتنامی در مطالعات رتبهبندی صنعت ساخت و ساز گزارش ویتنام، با استفاده از دادههای مالی بهروزرسانی شده تا ۳۱ دسامبر ۲۰۲۲ انتخاب شدند. هدف از ترکیب این اطلاعات با کدگذاری رسانهای (کدگذاری دادههای مطبوعاتی از رسانهها)، نظرسنجی از افراد مورد تحقیق و ذینفعان، ارائه یک ارزیابی جامع، عینی و کامل از کسب و کارها در طول دوره چالش برانگیز اخیر بود که نامهای برجسته زیر را برجسته میکند.

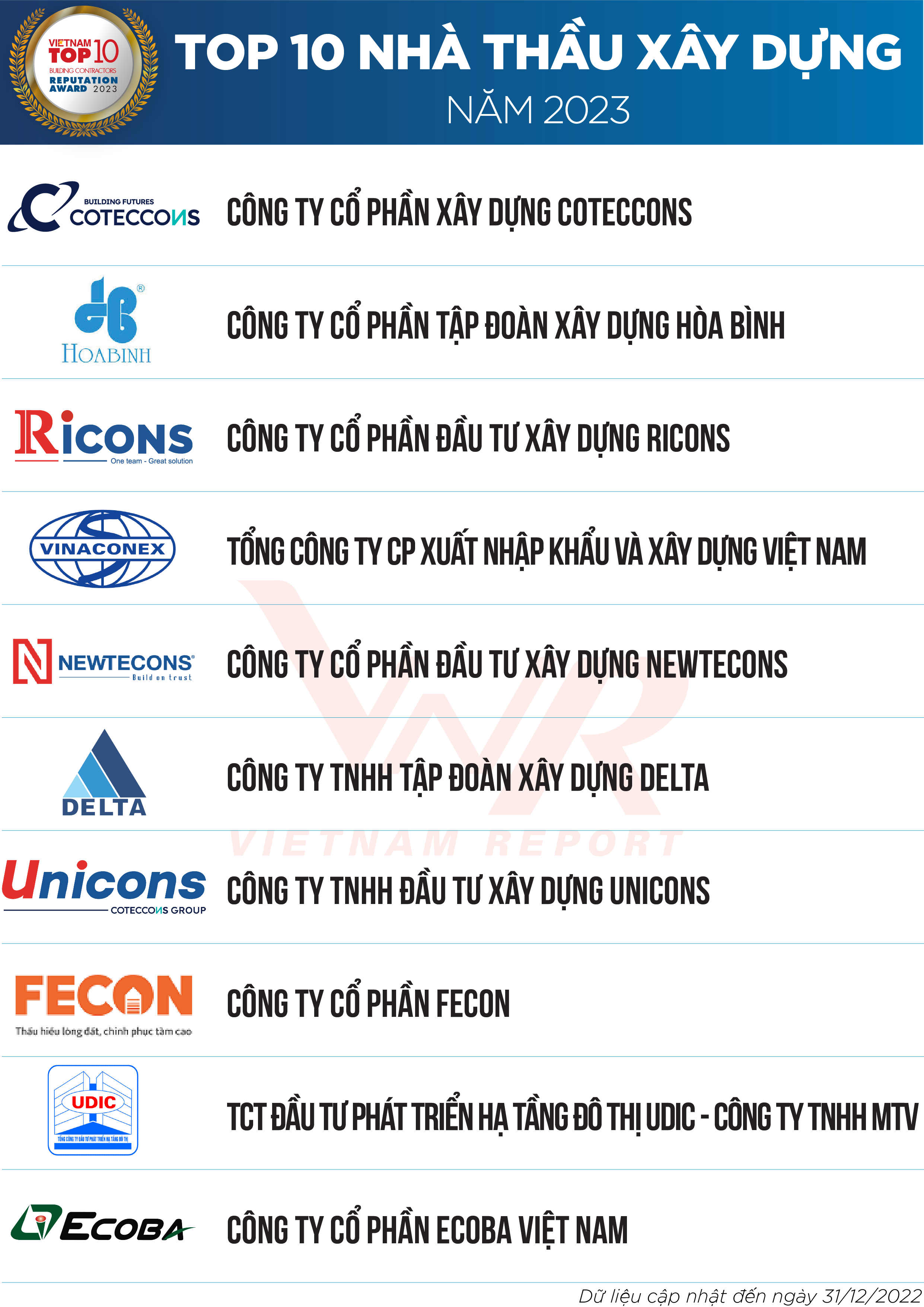

فهرست ۱: ۱۰ پیمانکار برتر ساختمانی سال ۲۰۲۳

فهرست ۲: ۵ پیمانکار برتر مکانیکی و برقی سال ۲۰۲۳

نگاهی به روند خودگزینشی بازار ساخت و ساز در 5 سال گذشته.

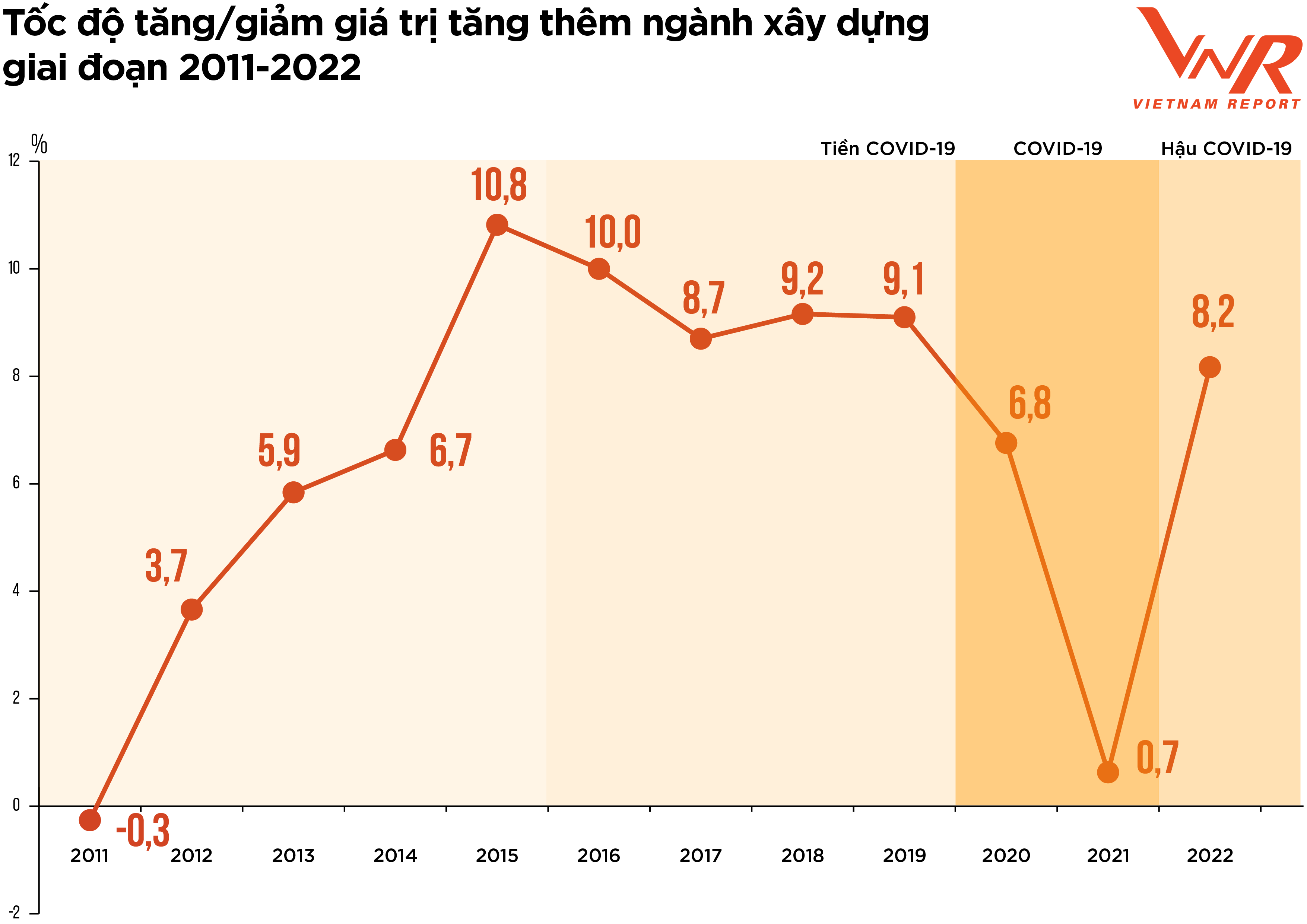

شکل ۱: نرخ رشد/کاهش ارزش افزوده در صنعت ساخت و ساز از ۲۰۱۱ تا ۲۰۲۲

«غربالگری» یا «خودتنظیمی» عباراتی هستند که به بهترین شکل، تحولات بازار ساخت و ساز را در پنج سال گذشته، پس از یک دوره رشد قوی از سال 2021 تا 2025، منعکس میکنند. به طور خاص، ماههای اولیه سال 2020 شاهد عمل همهگیری کووید-19 به عنوان یک رویداد «قوی سیاه» بودیم که تمام جنبههای زندگی اجتماعی -اقتصادی را مختل کرد و گذار جهان به یک چرخه اقتصادی جدید را تسریع بخشید. با نگاهی به تحولات بازار در دوره گذشته، میتوان آنها را به سه مرحله مربوط به پاسخ به همهگیری، به شرح زیر تقسیم کرد.

اول، دوره قبل از کووید-۱۹. بازار املاک و مستغلات که در سالهای ۲۰۱۷-۲۰۱۸ رشد سریعی را تجربه کرده بود، در سال ۲۰۱۹ ناگهان "رکود" کرد، که دلیل اصلی آن مسائل حقوقی بود. این امر منجر به کاهش قابل توجه در عرضه پروژههای ساختمانی شد که با کاهش قابل توجه تعداد پروژههای تأیید شده مشهود است. طبق دادههای انجمن املاک و مستغلات ویتنام، تنها ۵ پروژه جدید واجد شرایط برای اجرا در هانوی در سال ۲۰۱۹ تأیید شدند. نظرسنجی انجام شده توسط ویتنام ریپورت در فوریه ۲۰۲۰ نشان داد که ۹۱.۴٪ از پیمانکاران ساختمانی و MEP کاهش تعداد پروژههای تأیید شده را به عنوان چالش اصلی خود در سال ۲۰۱۹ میدانند.

دوم، دوره کووید-۱۹. این دوره با اختلالات و بیثباتی ناشی از همهگیری همراه است. با شیوع شدید بیماری، بسیاری از مناطق مجبور به اجرای فاصلهگذاری اجتماعی شدند که منجر به توقف یا توقف بسیاری از پروژهها به دلیل اختلال در تأمین مصالح و نیروی کار شد. مشهودترین خسارات اقتصادی عبارت بودند از: هزینه نگهداری سیستم، هزینه پیشگیری و کنترل بیماری و هزینه بسیج منابع پس از قرنطینه. ۳۷.۹٪ از مشاغل شرکتکننده در نظرسنجی انجام شده توسط Vietnam Report در فوریه ۲۰۲۱ اظهار داشتند که بیش از ۲۰٪ از پروژهها/قراردادهای آنها به دلیل کووید-۱۹ به تأخیر افتاده یا تحت تأثیر هزینههای آن قرار گرفتهاند. در این دوره همچنین شاهد افزایش قیمت مصالح ساختمانی بودیم. شاخص قیمت مواد اولیه، سوخت و مصالح ساختمانی به دلیل تقاضای بالا برای مصالح ساختمانی، 6.4 درصد نسبت به سال گذشته افزایش یافته است، در حالی که زنجیره تأمین از سال 2020 همچنان مختل است. از آنجایی که هزینههای مصالح ساختمانی تقریباً 65 تا 70 درصد از هزینه تخمینی ساخت و ساز را تشکیل میدهد، افزایش قیمت مصالح ساختمانی مستقیماً بر هزینههای سرمایهگذاری ساخت و ساز، کارایی بسیاری از پروژهها و کاهش حاشیه سود کسب و کار تأثیر میگذارد.

برخی از کارشناسان صنعت معتقدند که «افزایش قیمت» هرگونه سود بالقوه باقیمانده را از بین برده و بسیاری از مشاغل را به سمت ضرر سوق داده است. طبق دادههای اداره آمار عمومی، نرخ رشد کل صنعت در سال ۲۰۲۱ تنها ۰.۶۳٪ بوده است - نرخی بسیار پایین در مقایسه با میانگین رشد ۷.۲٪ در ۱۰ سال گذشته.

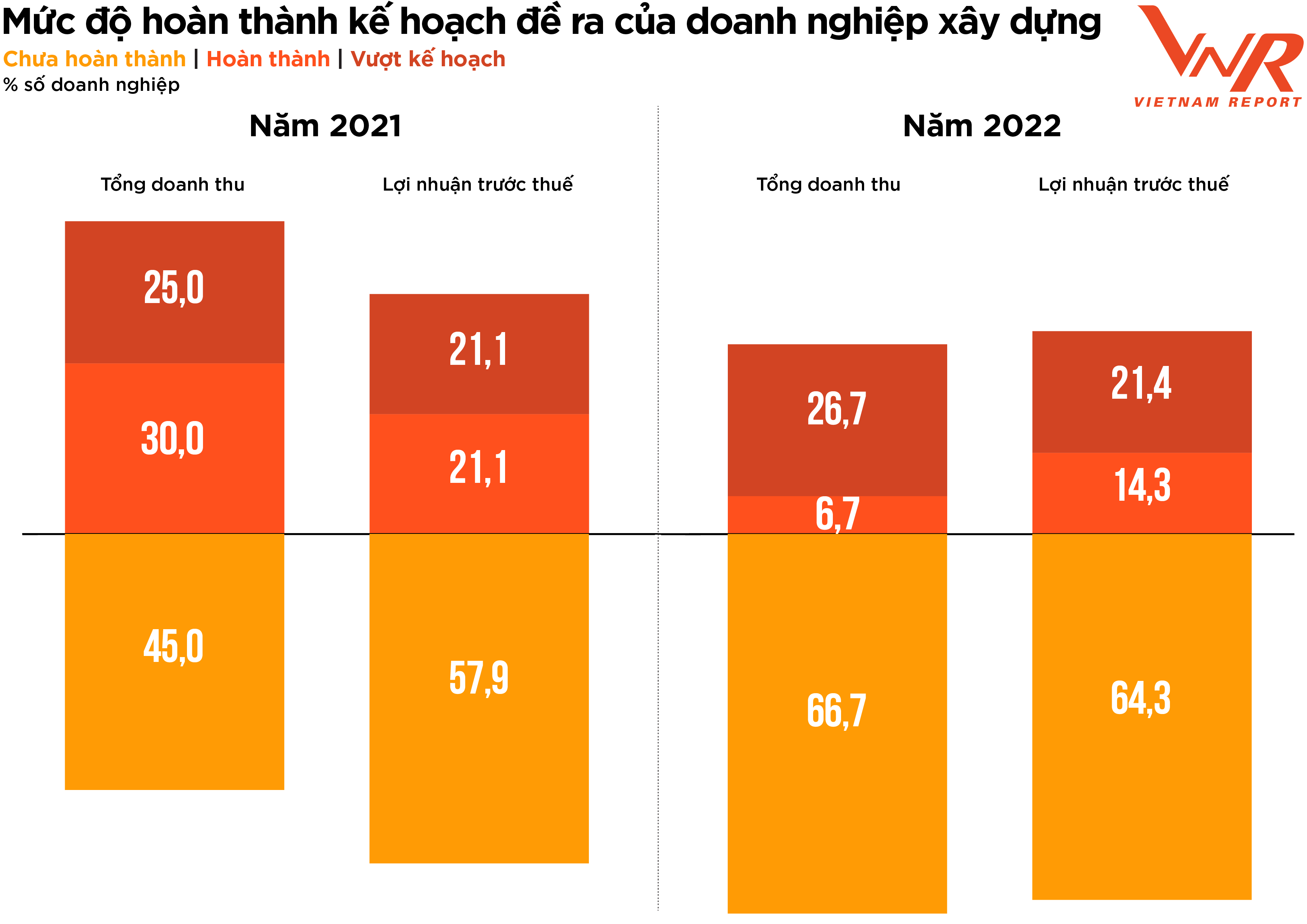

شکل ۲: سطح تکمیل اهداف برنامهریزیشده شرکت ساختمانی.

سوم، دوره پس از کووید-۱۹. پس از دو سال رکود به دلیل همهگیری، صنعت ساخت و ساز با انتظارات بالا برای بهبود وارد سال ۲۰۲۲ شد. در آغاز سال ۲۰۲۲، بسیاری از شرکتهای ساختمانی پس از دوره قرنطینه، رشد چشمگیری در ارزش قراردادهای امضا شده (کارهای معوقه) و تقاضای مثبت برای ساخت و سازهای عمرانی ثبت کردند. با این حال، اندکی پس از آن، مجموعهای از موانع بر سلامت مالی مشاغل این صنعت تأثیر گذاشت.

اولاً، دولت مجموعهای از اقدامات را برای پاکسازی بازار اوراق قرضه و تشدید اعتبار برای املاک و مستغلات اجرا کرد که باعث شد نقدینگی بازار املاک و مستغلات مسدود شود. از آنجا که همه آنها بخشی از اکوسیستم املاک و مستغلات - ساخت و ساز - مصالح ساختمانی هستند، هنگامی که جریان سرمایه توسعهدهندگان مسدود میشود، جریان نقدی پیمانکاران نیز با انباشته شدن بدهیهای معوق از سوی توسعهدهندگان، راکد میشود. در همین حال، پیمانکاران هنوز در تلاشند تا از افزایش شدید قیمتها جان سالم به در ببرند.

به گفته رهبران چندین شرکت در این صنعت، از زمانی که در فرآیند مناقصه شرکت کردند تا زمانی که برآورد هزینه ساخت نهایی شد، قیمت مصالح به طرز چشمگیری افزایش یافت و برخی حتی قبل از شروع میدانستند که متحمل ضرر خواهند شد. برخی از شرکتها با ظرفیت مالی پایدار و تابآوری خوب توانستند به کار خود ادامه دهند و افزایش قیمت را تحمل کنند، در حالی که برخی دیگر مجبور به انصراف از مناقصه شدند. طبق نظرسنجی ویتنام ریپورت، ۸۶.۷ درصد از مشاغل ساختمانی افزایش کل هزینهها را نسبت به سال قبل گزارش کردند که بالاتر از نرخ افزایش هزینه در دوره ۲۰۲۰-۲۰۲۱ (۴۴.۶+ درصد) بود. نرخ دستیابی به اهداف درآمد و سود هر دو کاهش یافت، در حالی که نرخ عدم دستیابی به اهداف درآمد و سود نسبت به یک سال پیش بیشتر بود.

در بحبوحه چالشهای کلی اقتصادی، نرخ رشد ارزش افزوده صنعت ساخت و ساز در سال 2022 به 8.17 درصد رسید که هنوز هم کمتر از نرخ رشد قبل از کووید-19 است، اما در مقایسه با دو سال رکود بازار به دلیل همهگیری، بهبود قابل توجهی محسوب میشود. این رقم 0.59 واحد درصد به نرخ رشد ارزش افزوده کلی کل اقتصاد کمک کرد.

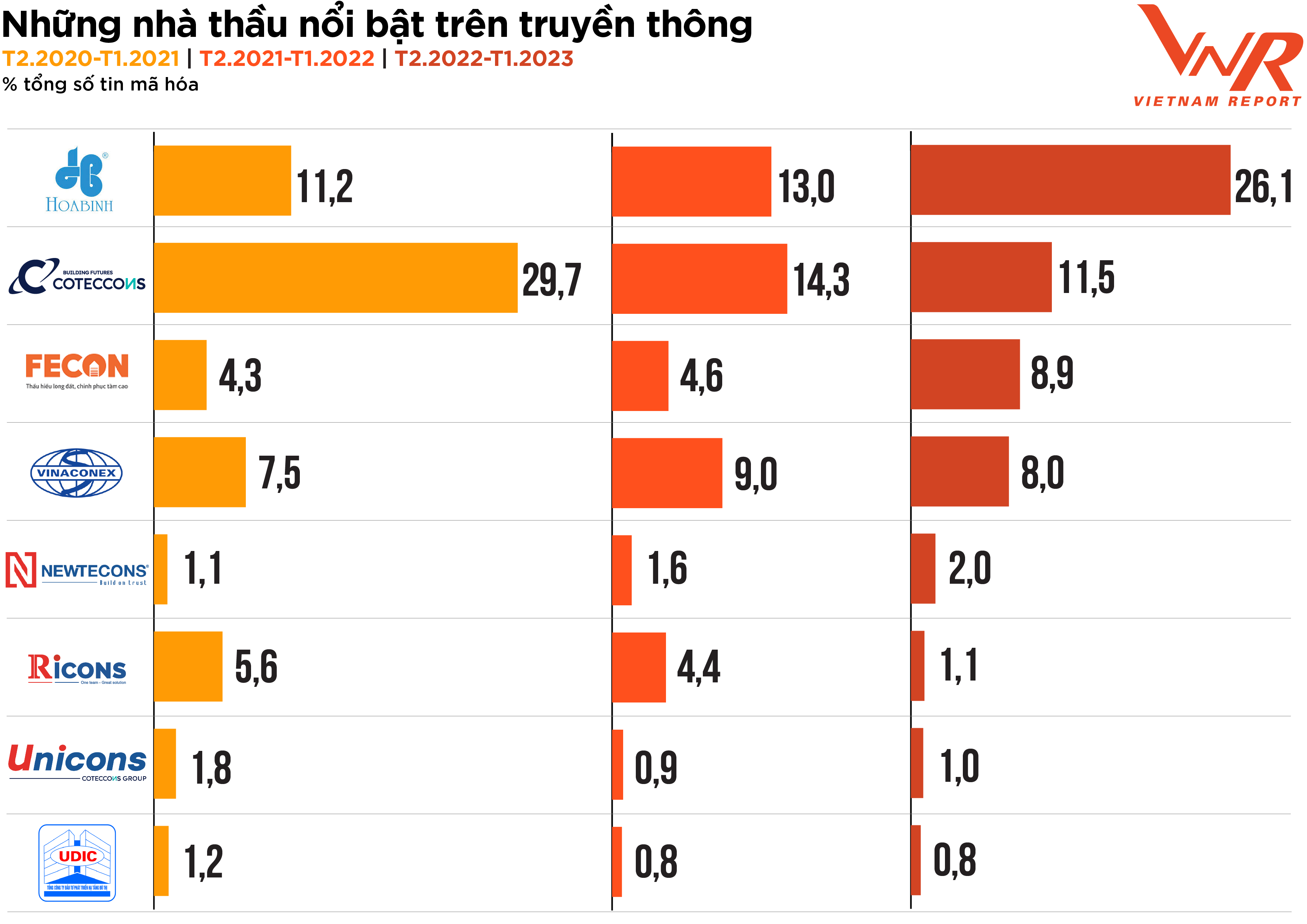

فرآیند غربالگری بازار، که ارکان صنعت ساخت و ساز را در طول دوره دشوار اخیر برجسته میکند، از دریچه رسانهها نیز به طور دقیق منعکس میشود. تحلیل رسانهای ویتنام ریپورت از فوریه 2020 تاکنون نشان میدهد که اگرچه فعالیت تجاری به دلیل نوسانات بازار تا حدودی کند بوده است، اما فعالیتهای رسانهای مشاغل این صنعت همچنان بسیار فعال است و اکثر پیمانکاران بیشتر از سالهای گذشته در رسانهها ظاهر میشوند. هوآ بین و کوتکونز همچنان دو پیمانکاری هستند که بیشترین توجه رسانهها را به خود جلب میکنند. فکون و نیوتککون پیمانکارانی هستند که افزایش نسبتاً پایداری در حضور در رسانهها دارند. (شکل 3)

شکل ۳: پیمانکاران برجسته در رسانهها

طبق گزارش ویتنام، یک شرکت از نظر پوشش رسانهای «مؤثر» تلقی میشود وقتی که در ۱۰ گروه از ۲۴ گروه موضوعی به پوشش اطلاعاتی دست یابد و «فوقالعاده مؤثر» زمانی که در ۱۵ گروه از ۲۴ گروه موضوعی به پوشش اطلاعاتی دست یابد. نتایج تحلیل رسانهای نشان میدهد که درصد شرکتهایی که در سال گذشته به «اثربخشی» دست یافتهاند، به طور قابل توجهی کاهش یافته و در مقایسه با ۴۵.۱٪ و ۳۹.۱٪ در دو سال گذشته، به تنها ۲۰.۵٪ رسیده است. نتایج مالی/کسب و کار محبوبترین موضوع رسانهای بود که ۲۱.۹٪ را به خود اختصاص داد و از سایر موضوعات مانند سهام و تصویر/روابط عمومی/رسواییها بسیار پیشی گرفت. این موضوع به طور دقیق نگرانی اصلی صنعت ساخت و ساز در یک سال پرتلاطم را منعکس میکند: سلامت مالی و تابآوری مشاغل.

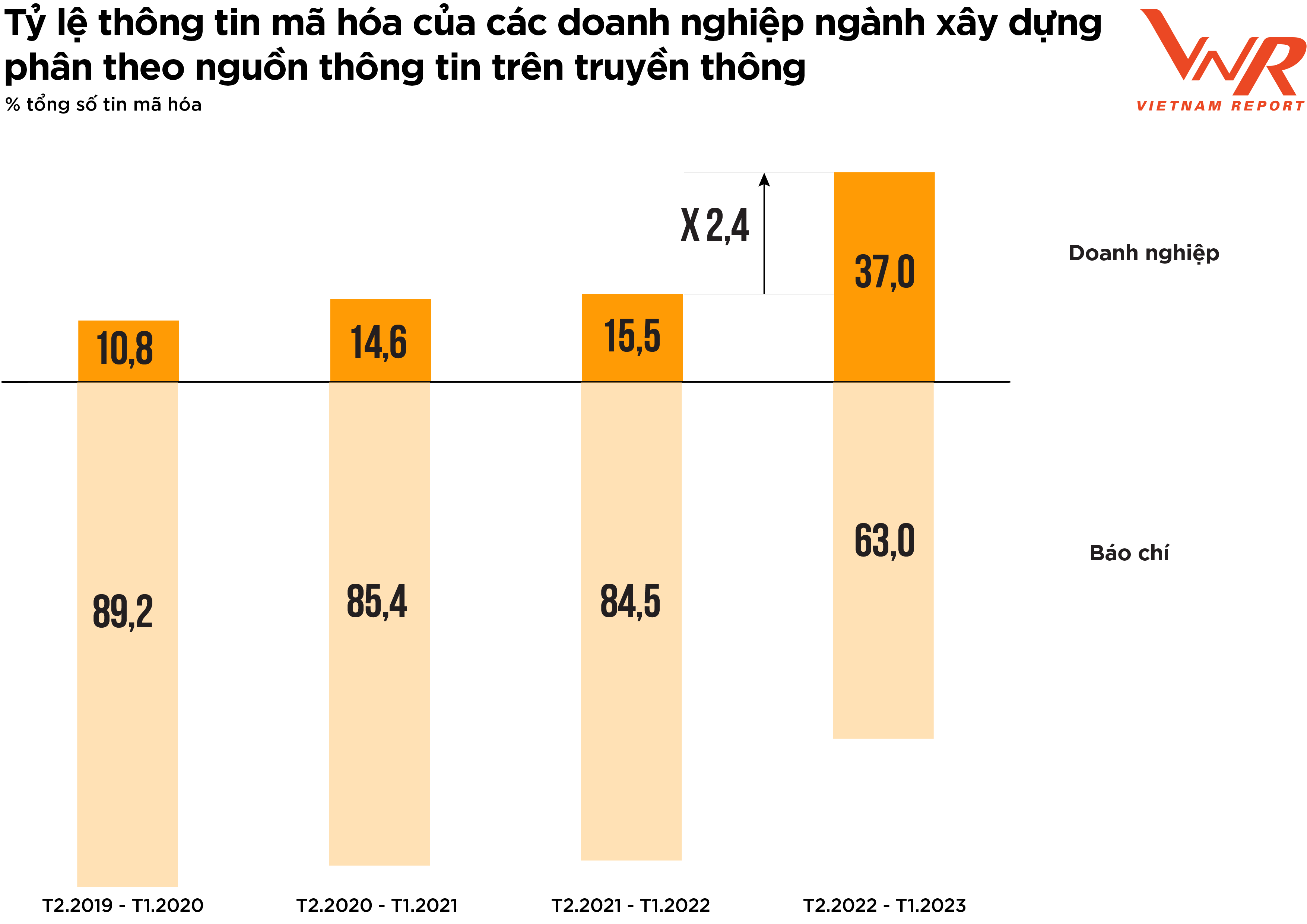

شکل ۴: درصد اطلاعات کدگذاری شده از کسب و کارهای صنعت ساخت و ساز بر اساس منبع رسانه.

نتایج تحلیل رسانهای گزارش ویتنام، نشانهای مثبت را نشان میدهد: کسبوکارهای این صنعت به طور فزایندهای در فعالیتهای ارتباطی خود فعالتر میشوند. نسبت اخبار منتشر شده توسط کسبوکارها در سال گذشته در مقایسه با دورههای قبل به طور قابل توجهی افزایش یافته است. (شکل ۴).

مطالعات قبلی گزارش ویتنام نشان داده است که وقتی کسبوکارها فاقد ارتباطات پیشگیرانه هستند و بیشتر اطلاعات را به مطبوعات واگذار میکنند، به این معنی است که آنها حوادث رسانهای پیشبینی نشده احتمالی را پیشبینی یا برای آنها آماده نکردهاند و این امر ریسک ارتباطات را افزایش میدهد. در یک بازار بیثبات، افزایش سهم صدای آنها در رسانهها یک راه حل مؤثر برای کمک به کسبوکارها در حفظ وجهه خود در نظر عموم و سرمایهگذاران است.

چشمانداز ۲۰۲۳: غلبه فعالانه بر چالشها - نقاط روشن از بخشهای زیرساختی و صنعتی

اکثر کسبوکارهای شرکتکننده در نظرسنجی انجامشده توسط ویتنام ریپورت در فوریه 2023، در مورد چشمانداز کسبوکار خود برای امسال کاملاً محتاط بودند. طبق ارزیابی رهبران برخی از کسبوکارهای بزرگ در این صنعت، سال 2023 همچنان سال بسیار سختی برای پیمانکاران خواهد بود زیرا آنها تحت فشار مالی زیادی هستند. با توجه به زنجیره ارزش صنعت، هنگام انجام ساختوساز، پیمانکاران ساختمانی جریان نقدی را از سرمایهگذار پروژه دریافت خواهند کرد: (1) پیشپرداخت به پیمانکار قبل از شروع ساختوساز پروژه؛ (2) پرداخت بر اساس پیشرفت ساختوساز بر اساس نتایج پذیرش کار تکمیلشده.

با این حال، در واقعیت، پیمانکاران عمومی اغلب با خطر کسری جریان نقدی مواجه هستند و به سه دلیل مجبورند برای ساخت پروژه به تأمین مالی اعتباری تکیه کنند. اول، هزینههای ساخت و ساز معمولاً باید خیلی زود پرداخت شوند. دوم، پرداختها از سوی سرمایهگذار اغلب کند است. سوم، پیمانکاران فرعی/تیمهای ساختمانی اغلب در مقیاس کوچک هستند و در دسترسی به اعتبار مشکل دارند، بنابراین فشار کسری جریان نقدی و بدهی را به پیمانکاران عمومی منتقل میکنند. در زمان نظرسنجی در فوریه 2023، با ارزیابی دسترسی به سرمایه، تقریباً نیمی از مشاغل ساختمانی معتقد بودند که این امر دشوارتر از سال قبل خواهد بود، اگرچه این درصد در مقایسه با نتایج نظرسنجی سال قبل (-25.0٪) کاهش یافته بود.

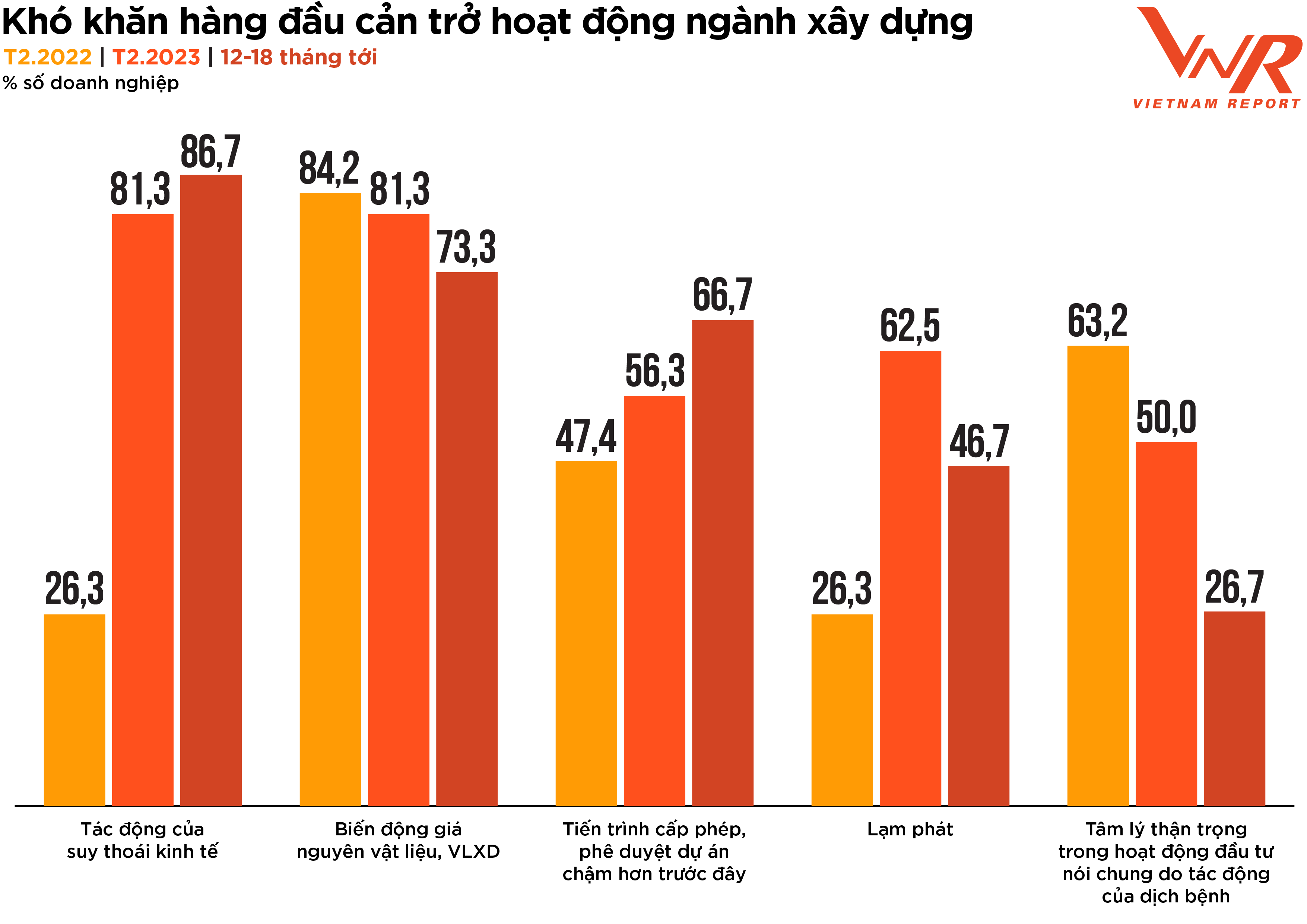

نتایج نظرسنجی گزارش ویتنام همچنین نشان میدهد که درصد کسبوکارهایی که نگران تأثیر رکود اقتصادی و روند کندتر صدور مجوز و تأیید پروژه نسبت به قبل هستند، طی ۱۲ تا ۱۸ ماه آینده همچنان افزایش خواهد یافت. در همین حال، مشکلات مربوط به نوسان قیمت مواد اولیه، تورم و احساسات محتاطانه سرمایهگذاری به دلیل همهگیری به تدریج کاهش خواهد یافت. (شکل ۵).

شکل ۵: چالشهای اصلی که مانع صنعت ساخت و ساز میشوند.

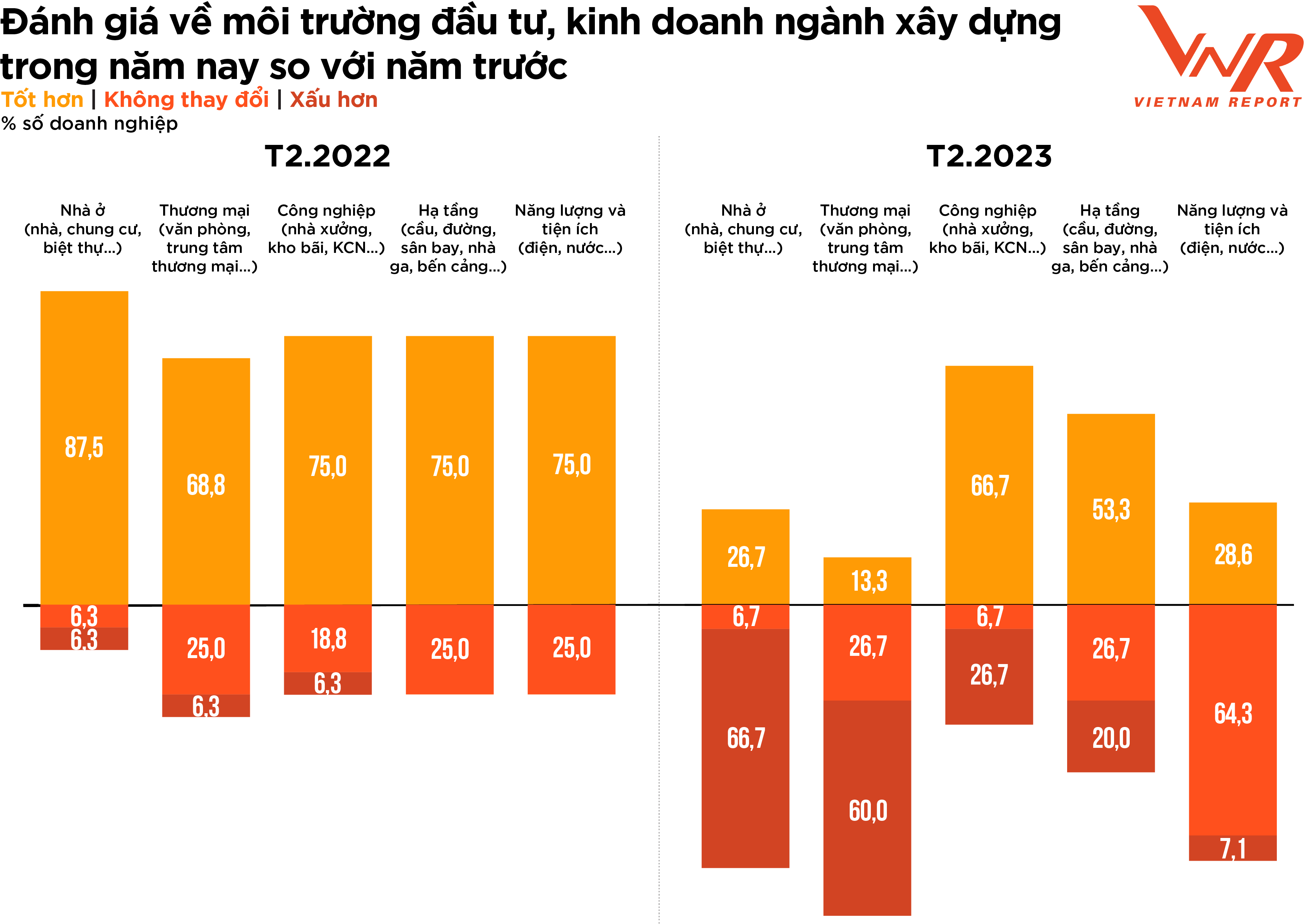

در مورد سرمایهگذاری و محیط کسبوکار صنعت ساختوساز، اکثر کسبوکارها نسبت به سال قبل، با تمایز قوی بین بخشها، نگرش محتاطانهتری را حفظ کردند. در حالی که دو سوم کسبوکارها معتقد بودند که ساختوساز در بخش انرژی و خدمات شهری در مقایسه با سال قبل تغییرات قابل توجهی نداشته است، اکثر کسبوکارها ساختوساز مسکونی و تجاری را منفی ارزیابی کردند، زیرا تقاضا در این بخش بهبود نیافته و فشار رقابتی افزایش یافته است (شکل 6).

شکل 6: ارزیابی کسب و کارهای ساختمانی از محیط سرمایه گذاری و کسب و کار صنعت ساخت و ساز در سال جاری در مقایسه با سال گذشته.

امسال سیگنالهای مثبتی از بخشهای زیرساخت و ساختوساز صنعتی به گوش میرسد. برای کسبوکارهای ساختوساز زیرساخت (بهویژه پروژههای بزرگراهی)، با وجود تأثیر هزینههای بالای ورودی به دلیل موادی که بخش بزرگی از کل هزینهها را تشکیل میدهند، مانند خاکریز و شن و ماسه که همچنان در حال افزایش قیمت هستند، انتظار میرود که از سرمایهگذاری عمومی افزایش یابند. پیشبینی میشود دوره 2023-2024 اوج پرداخت سرمایهگذاری عمومی باشد و منبع بزرگی از کار را برای کسبوکارهای ساختوساز زیرساخت فراهم کند. در اکتبر 2022، وزارت حملونقل از سرمایهگذاری اضافی 71.7 تریلیون دونگ ویتنامی (2.9 میلیارد دلار آمریکا) در طرح سرمایهگذاری عمومی برای دوره 2021-2025 برای تأمین مالی ساختوساز جاده خبر داد. طبق گزارش اداره کل آمار، در سهماهه اول سال 2023، سرمایه سرمایهگذاری تحققیافته بخش دولتی 153 تریلیون دونگ ویتنامی تخمین زده میشود که نسبت به مدت مشابه سال گذشته 11.5 درصد افزایش یافته است. افزایش پیشبینیشده در سرمایهگذاری عمومی در دوره آینده میتواند برای بهبود بسیاری از کسبوکارها شتاب ایجاد کند.

طبق گزارشی از انجمن پیمانکاران ساختمانی ویتنام (VACC)، مشاغل ساختمانی در سال ۲۰۲۲ کاهش حجم کار را ثبت کردند، به جز ساخت و ساز صنعتی - که ۱۰٪ را تشکیل میدهد - که ثابت ماند. با نگاهی به آینده تا سال ۲۰۲۳، انتظار میرود ساخت و ساز صنعتی همچنان نقطه روشنی باشد که از رشد کلی صنعت حمایت میکند، و ۶۶.۷٪ از مشاغل نسبت به چشمانداز مثبتتر ابراز اطمینان میکنند.

در دوره پیش رو، مواد فولادی/ورق فلزی که بخش بالایی از هزینههای ساخت و ساز صنعتی را تشکیل میدهند، به تدریج در حال تثبیت هستند. انتظار میرود حاشیه سود برای مشاغل این بخش با تنظیم قراردادها با تامینکنندگان بر اساس قیمتهای واحد جدید بهبود یابد. علاوه بر این، انگیزهای از تقاضای رو به رشد برای ساخت کارخانه و زیرساختهای شهرک صنعتی وجود دارد. شبکههای تولید جهانی هنوز در حال تغییر هستند و در سالهای اخیر، ویتنام به عنوان مقصدی پیشرو برای شرکتهای جهانی برای ایجاد پایگاههای صنعتی و تولیدی خود ظهور کرده است و بسیاری از شرکتهای پیشرو تعهد خود را برای سرمایهگذاری بیشتر در این کشور تأیید کردهاند.

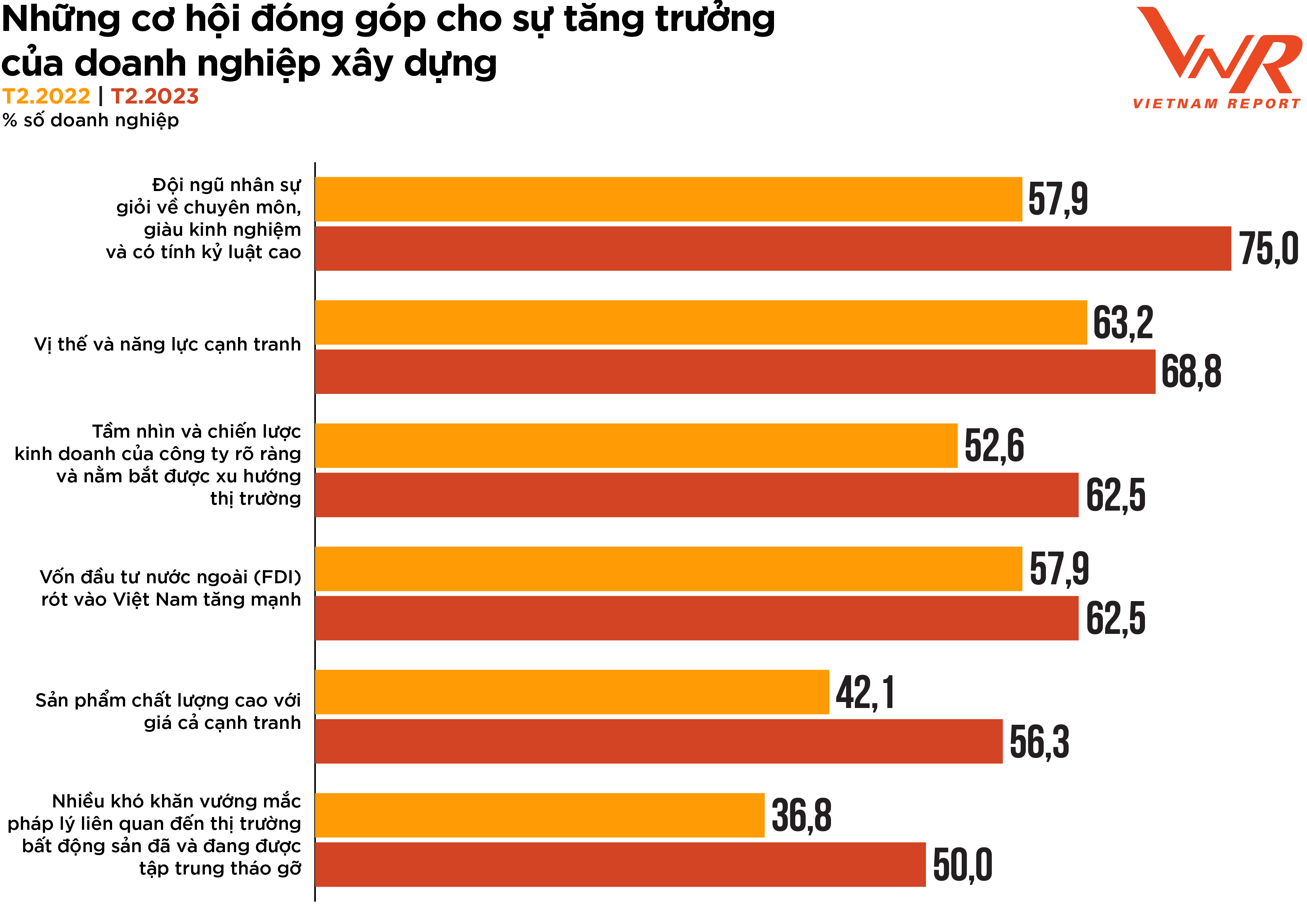

شکل 7: فرصتهایی که به رشد کسبوکارهای ساختمانی کمک میکنند.

نظرسنجی گزارش ویتنام به 6 فرصت برای تقویت فعالیتهای ساختمانی در سال جاری اشاره میکند، از جمله: (1) نیروی کار بسیار ماهر، باتجربه و منظم؛ (2) موقعیت و ظرفیت رقابتی؛ (3) چشمانداز و استراتژی تجاری روشن شرکت و درک روندهای بازار؛ (4) افزایش شدید سرمایهگذاری مستقیم خارجی (FDI) در ویتنام؛ (5) محصولات با کیفیت بالا با قیمتهای رقابتی؛ و (6) بسیاری از مشکلات قانونی مربوط به بازار املاک و مستغلات برای حل و فصل مورد توجه قرار گرفتهاند (شکل 7). در میان این موارد، نیروی کار بسیار ماهر، باتجربه و منظم مهمترین نیروی محرکه برای رشد این صنعت محسوب میشود و همچنین عاملی است که بالاترین درصد انتخاب آن توسط مشاغل در مقایسه با سال 2022 (17.1+٪) را به خود اختصاص داده است. با توجه به ماهیت کار-محور صنعت ساخت و ساز، کیفیت منابع انسانی برای توسعه و موفقیت شرکتهای ساختمانی بسیار مهم است. داشتن نیروی کار ماهر و بسیار متخصص برای تکمیل پروژهها در زمان مقرر، در چارچوب بودجه و مطابق با استانداردهای مورد نیاز ضروری است. بنابراین، بهبود کیفیت نیروی کار مستقیماً بر بهرهوری، کارایی و سودآوری مشاغل ساختمانی تأثیر میگذارد.

ساخت و ساز یکی از بخشهایی بوده است که بیشترین سرمایهگذاری مستقیم خارجی (FDI) را در سالهای اخیر جذب کرده است؛ بنابراین، دو سوم مشاغل ساختمانی همچنان انتظار دارند که FDI نیروی محرکهای باشد که از توسعه کلی صنعت در دوره آینده حمایت میکند. در اواسط فوریه 2023، آژانس سرمایهگذاری خارجی تحت نظر وزارت برنامهریزی و سرمایهگذاری گزارش داد که ویتنام احتمالاً در سال 2023، 831.1 تا 877.3 تریلیون دونگ ویتنامی (36 تا 38 میلیارد دلار آمریکا) سرمایهگذاری مستقیم خارجی جذب خواهد کرد - که نسبت به 287.7 تریلیون دونگ ویتنامی (27.7 میلیارد دلار آمریکا) در سال 2022 افزایش یافته است، که این امر اعتماد به نفس رشد را برای مشاغل ساختمانی در بحبوحه چالشهای پیرامونی، بیشتر تقویت میکند.

انتظارات برای پیشرفتهای پیشگیرانه و شکلدهی به بازار ساختوساز در چرخه اقتصادی جدید بالا است.

با نگاهی به گذشته، واضح است که رویدادهایی مانند کووید-۱۹، کاهش اعتبار، فناوریهای جدید تولید، دیجیتالی شدن و فناوریهای جدید مصالح، کل صنعت ساخت و ساز و همچنین مشاغل انفرادی را متحول کرده و ظاهری کاملاً جدید، قویتر و مقاومتر به آنها بخشیده است. در حالی که این صنعت اغلب به دلیل وابستگی به شرکا برای جریان نقدی، عرضه و سود در موقعیت منفعلی قرار دارد، مشاغل ساختمانی اکنون به طور فزایندهای برای نجات خود و تأیید اعتبار خود نزد سرمایهگذاران، مشتریان و ذینفعان، فعال هستند.

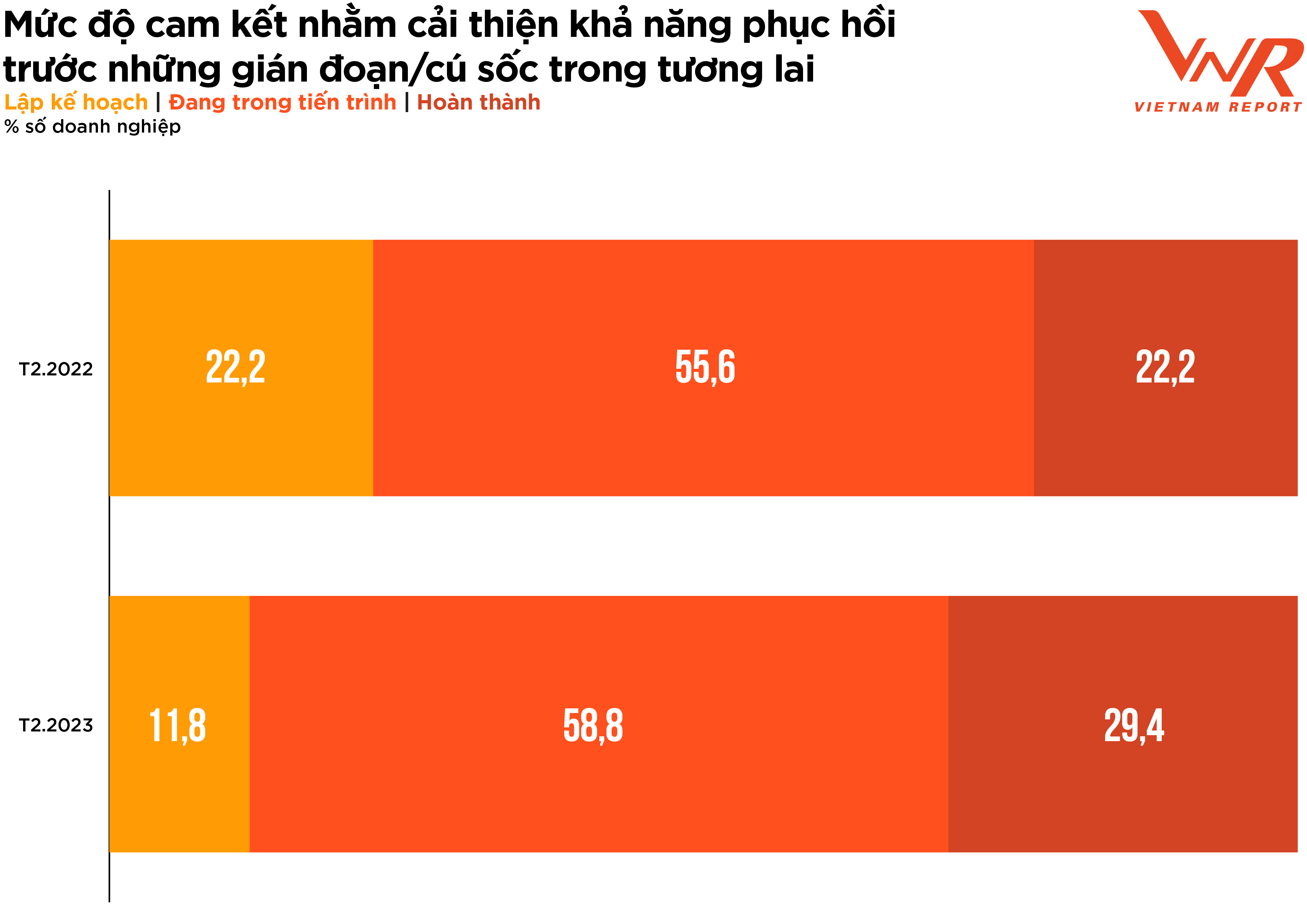

در مقیاس ۵، کسبوکارهای این صنعت به اهمیت ایجاد تابآوری در هنگام اجرای پروژهها و تخصیص سرمایه، ۴.۵ امتیاز دادند - سطحی بسیار مهم، که در مقایسه با نتایج نظرسنجی سال قبل، ۰.۳ امتیاز افزایش یافته است.

ارزیابی سطح تعهد به بهبود تابآوری کسبوکارهای ساختمانی هنگام اجرای پروژهها و تخصیص سرمایه با توجه به پیشبینی اختلالات آینده، سیگنال مثبتی را با تغییر در نسبت کسبوکارهای در مرحله برنامهریزی به کسبوکارهای در حال بهبود و کسبوکارهای تکمیلشده نشان میدهد (شکل 8).

شکل ۸: سطح تعهد به بهبود تابآوری در برابر اختلالات/شوکهای آینده

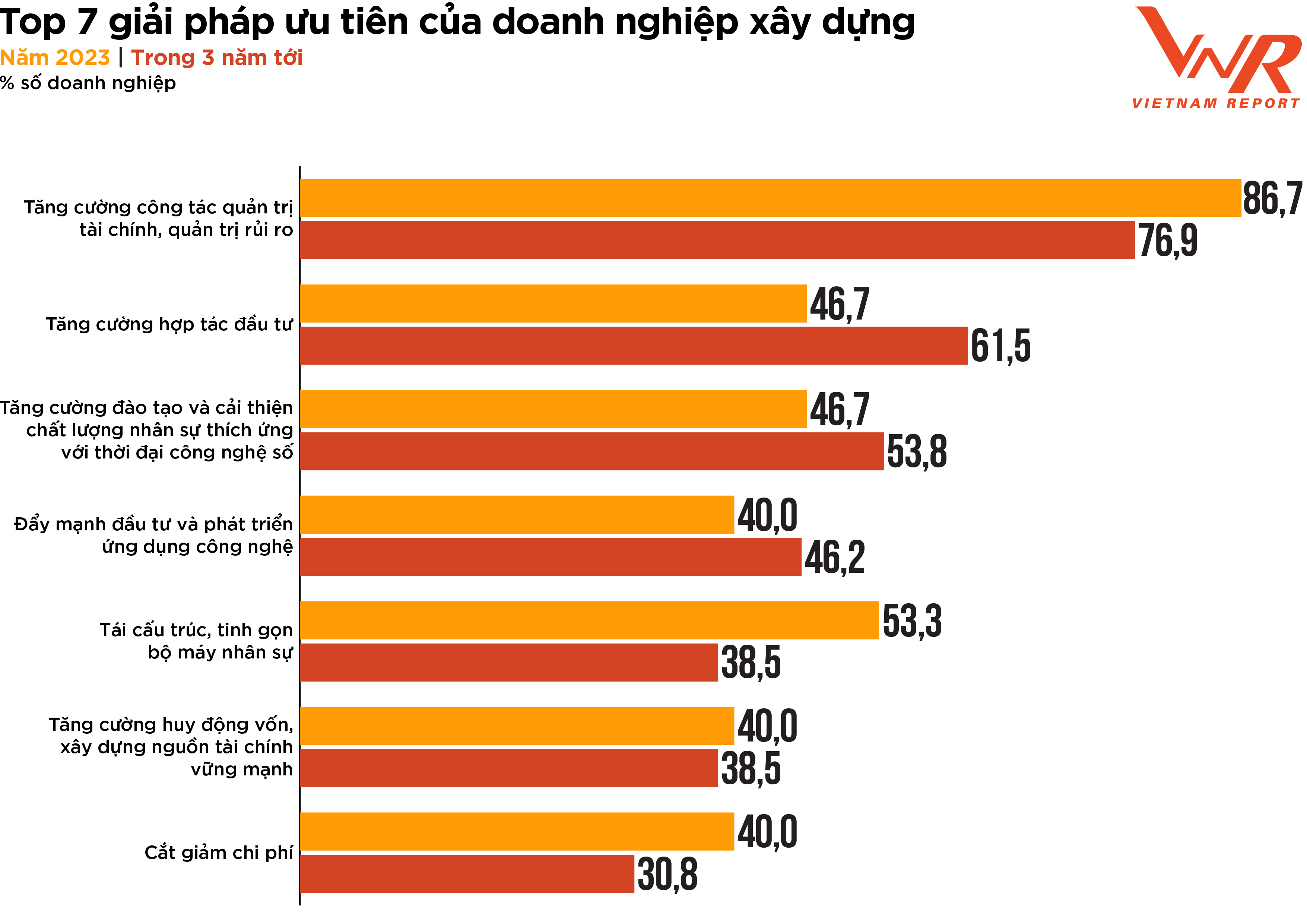

نتایج نظرسنجی گزارش ویتنام، هفت راهکار اولویتدار برای کسبوکارهای ساختمانی در کوتاهمدت و میانمدت را نشان میدهد (شکل 9). پنج مورد از این هفت اولویت، بخشی از تلاشها برای بهبود تابآوری کسبوکارها هستند (مدیریت ریسک، مدیریت مالی و مدیریت منابع انسانی).

شکل ۹: ۷ راهکار برتر برای شرکتهای ساختمانی

برخلاف سایر صنایع که پروژهها مبتنی بر امنیت و جریان نقدی هستند، صنعت ساخت و ساز با پروژههای پیچیدهای که ذینفعان متعددی را درگیر میکنند، مشخص میشود. برنامهریزی، سازماندهی، کنترل و نظارت بر امور مالی یک شرکت برای اطمینان از تخصیص مناسب، تکمیل پروژه در زمان و در چارچوب بودجه، و مدیریت کارآمد جریان نقدی در طول چرخه عمر پروژه برای موفقیت کسب و کار بسیار مهم است. همزمان، مدیریت ریسک مؤثر در صنعت ساخت و ساز حیاتی است، جایی که پروژهها اغلب در معرض خطرات مختلفی مانند تأخیر و تغییرات طراحی قرار دارند. مدیریت ریسک مؤثر میتواند به شناسایی و کاهش این خطرات کمک کند و احتمال تأخیر، افزایش هزینهها و اختلافات حقوقی را کاهش دهد. در شرایط اقتصاد کساد و نقدینگی کم در بازار املاک و مستغلات و ساخت و ساز، قابلیتهای مدیریت مالی و مدیریت ریسک به اولویتهای اصلی برای مشاغل ساختمانی تبدیل شدهاند. انتظار میرود که این موارد به مشاغل کمک کند تا رقابت خود را در صنعت افزایش دهند، اعتبار خود را نزد مشتریان و سرمایهگذاران بهبود بخشند و منابع خود را بهتر مدیریت کنند، ضایعات را کاهش دهند و سود خود را به حداکثر برسانند.

علاوه بر این، ۴۶.۷ درصد از کسبوکارهای ساختمانی، راهکار تقویت همکاری در سرمایهگذاری را برای غلبه بر مشکلات فعلی و ارتقای توسعه انتخاب کردند و تعداد افرادی که این راهکار را برای سه سال آینده انتخاب میکنند، به طور قابل توجهی افزایش یافته است (۱۴.۹+ درصد). این یک استراتژی مهم برای کسبوکارهای ساختمانی است که میخواهند در یک بازار رقابتی فزاینده رشد و توسعه یابند. کسبوکارهای ساختمانی میتوانند سرمایهگذاران و شرکای بیشتری، از جمله شرکتهای سهام خصوصی، سرمایهگذاران خطرپذیر و سرمایهگذاران نهادی را جذب کنند. با بهرهگیری از منابع، تخصص و سرمایه شرکای خارجی، کسبوکارهای ساختمانی میتوانند مقیاس خود را افزایش دهند، سودآوری را بهبود بخشند و خطرات را کاهش دهند.

راهحلهای مرتبط با فناوری همچنان برای بسیاری از کسبوکارهای ساختمانی در اولویت هستند. فشارهای چندوجهی، کسبوکارها را مجبور به جستجوی راهحلهای نوآورانه برای بهینهسازی هزینهها و منابع میکند. نوآوری فناوری برای بهبود کارایی و افزایش بهرهوری، روندی است که در سال 2023 گسترده و به شدت توسعه خواهد یافت، و 5 فناوری برتر که توسط کسبوکارهای ساختمانی بیشترین پتانسیل را برای بازگشت سرمایه (ROI) دارند، عبارتند از: مدلسازی اطلاعات ساختمان (BIM)، تجزیه و تحلیل پیشرفته دادهها، پلتفرمهای موبایل، تجزیه و تحلیل دادههای پایه و اتوماسیون فرآیند رباتیک/کار دیجیتال. اکثر فناوریها در مقایسه با نتایج نظرسنجی 2022، افزایش درصد انتخاب آنها توسط کسبوکارهای ساختمانی را نشان دادند. در میان آنها، مدلسازی اطلاعات ساختمان (BIM) قویترین رشد (81.4+٪) را نشان داد. BIM به عنوان فناوریای برای ایجاد و مدیریت ویژگیهای فنی دیجیتال برای بهینهسازی طراحی، ساخت و بهرهبرداری از پروژهها، نحوه رویکرد کسبوکارهای ساختمانی به طراحی، برنامهریزی، ساخت و نگهداری را تغییر داده است. این فناوری، همکاری، کارایی، کیفیت، پایداری و ایمنی را بهبود میبخشد و منجر به نتایج بهتر پروژه و افزایش رقابتپذیری برای شرکتهای ساختمانی میشود.

از ابتدای سال، کنفرانسهای متعددی به همراه مجموعهای از برنامههای حمایتی و تشویقی دولت برای صنعت ساخت و ساز در سال ۲۰۲۳ برگزار شده است. پیشبینی میشود سرمایهگذاری عمومی در دوره آینده افزایش یابد و سیگنالهای مثبت از سرمایهگذاری مستقیم خارجی میتواند برای بهبود بسیاری از مشاغل شتاب ایجاد کند. با این حال، گذار از پیشبینی به واقعیت مسئله زمان نیست و بسیاری از مشاغل رویکرد پیشگیرانهای برای استفاده از فرصتهای بازار ندارند. مرحله جدید چالشهای جدید بسیاری را ارائه میدهد، اما فرصتهای بسیار بیشتری را نیز نوید میدهد. "آتش، طلا را میآزماید، سختی، قدرت را میآزماید." اگر پیمانکاران معتبر با تابآوری قوی و ظرفیت مالی قوی بر مرحله فیلترینگ فعلی بازار غلبه کنند، این فرصت را خواهند داشت که رشد سود را بیش از هر زمان دیگری افزایش دهند.

نمایش ویتنام

منبع

![[عکس] هوئه: پل دریایی ۲.۴ تریلیون دانگ ویتنام، طولانیترین پل در مرکز ویتنام را تحسین کنید.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/05/24/1779614018347_anh-man-hinh-2026-05-24-luc-16-13-29.png)

نظر (0)