طبق گزارش بهروز شده صنعت اوراق بهادار برای نه ماه اول سال 2024 که اخیراً توسط VIS Rating منتشر شده است، کاهش تدریجی تعداد اوراق قرضه معوق و تعهدات بازخرید اوراق قرضه به کاهش ریسک دارایی برای شرکتهای اوراق بهادار کمک کرده است.

اوراق قرضه معوق شرکتهای اوراق بهادار در حال کاهش است، در حالی که بدهیهای حاشیهای در حال افزایش است و این امر ریسک ایجاد میکند.

طبق گزارش بهروز شده صنعت اوراق بهادار برای نه ماه اول سال 2024 که اخیراً توسط VIS Rating منتشر شده است، کاهش تدریجی تعداد اوراق قرضه معوق و تعهدات بازخرید اوراق قرضه به کاهش ریسک دارایی برای شرکتهای اوراق بهادار کمک کرده است.

طبق دادههای رتبهبندی VIS، شرکتهای بزرگ اوراق بهادار به لطف درآمد حاصل از وامهای مارجین و سرمایهگذاریها، که با افزایش قابل توجه سرمایه پشتیبانی میشوند، در رشد سود صنعت پیشرو هستند. میانگین بازده داراییها (ROAA) برای کل صنعت از ۴.۳ درصد در سال ۲۰۲۳ به ۴.۹ درصد در نه ماه اول سال ۲۰۲۴ افزایش یافته است، و شرکتهای بزرگ اوراق بهادار از نظر سود حاصل از وامهای مارجین و سرمایهگذاریهای با درآمد ثابت از همتایان خود پیشی گرفتهاند.

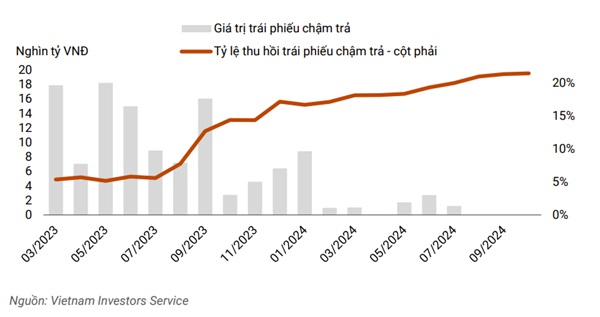

نکته قابل توجه این است که کاهش تعداد اوراق قرضه معوق و تعهدات بازخرید اوراق قرضه به کاهش ریسک دارایی برای شرکتهای اوراق بهادار کمک کرده است. ارزش اوراق قرضه معوق در سه ماهه سوم در مقایسه با تقریباً ۸۰۰۰ میلیارد دونگ ویتنامی در ژانویه ۲۰۲۴ یا اوج تقریباً ۱۸۰۰۰ میلیارد دونگ ویتنامی اوراق قرضه معوق در مه ۲۰۲۳، ناچیز بود. نقدینگی علیرغم افزایش استقراض کوتاه مدت توسط شرکتها برای گسترش وامهای حاشیهای، ثابت ماند.

|

| میزان اوراق قرضه معوق در سه ماهه سوم/2024 در مقایسه با اوج 18000 میلیارد دونگ ویتنام در ماه مه 2023 دیگر قابل توجه نیست. |

ریسک داراییها در این بخش به تدریج در حال کاهش است، به لطف کاهش در پرداختهای معوق اصل و فرع و تعهدات بازخرید اوراق قرضه. شرکت سهامی اوراق بهادار تان ویت (TVSI) پس از اینکه ناشران در بخشهای انرژی و املاک و مستغلات، پرداختهای معوق قبلی اصل و فرع خود را تکمیل کردند، تعهدات بازخرید اوراق قرضه خود را در نه ماه اول سال 2024 تقریباً 30 درصد کاهش داد.

بیش از 20٪ از شرکتهای اوراق بهادار در گزارش تحلیلی به دلیل سرمایهگذاریهای قابل توجه خود در اوراق قرضه شرکتی، ریسکپذیری بالایی دارند. ریسک داراییهای حاصل از این سرمایهگذاریها در مقایسه با سال قبل به لطف کاهش تدریجی نسبت اوراق قرضه معوق و بهبود نرخ بازیابی اوراق قرضه معوق، کاهش یافته است.

در همین حال، وامهای مارجین به مشتریان بزرگ در سهماهه سوم ۲۰۲۴ همچنان افزایش یافت و در صورت مجبور شدن شرکتهای اوراق بهادار به فروش وثیقه در طول رکود بازار سهام، همانطور که در سهماهه چهارم ۲۰۲۲ اتفاق افتاد، ریسک را برای آنها افزایش داد. انتظار میرود افزایش سرمایه توسط شرکتهای اوراق بهادار وابسته به بانکها و شرکتهای بزرگ اوراق بهادار داخلی، سپرهای ریسک آنها را تقویت کرده و رشد را افزایش دهد.

شرکتهای اوراق بهادار بزرگ به لطف سرمایه زیاد و شبکه گسترده مشتریان خود، رشد چشمگیری در مانده وامهای مارجین، همراه با نرخ بهره وام بالاتر در مقایسه با همتایان خود، ثبت کردهاند.

|

| شرکتهای اوراق بهادار بزرگ، رشد چشمگیری را در مانده وامهای مارجین ثبت کردند. |

علاوه بر این، این شرکتها اغلب بزرگترین پرتفوی ابزارهای درآمد ثابت را در صنعت دارند و از شرایط بهبود یافته بازار اوراق قرضه شرکتی با افزایش بازده از سرمایهگذاریهای اوراق قرضه و کارمزد خدمات امانتداری (به عنوان مثال، TCBS، VPBANKS، VND) بهرهمند میشوند.

در مقابل، ROAA شرکتهای اوراق بهادار متوسط (مانند SHS، BSI، VDS) در مقایسه با سهماهه قبل 2 درصد کاهش یافته است که عمدتاً به دلیل کاهش ارزش سرمایهگذاریهای سهام بوده است.

رشد وامهای مارجین در شرکتهای اوراق بهادار متوسط نیز به دلیل محدودیتهای سرمایه و شبکههای مشتری، کندتر از شرکتهای بزرگ است. در مجموع، VIS Rating انتظار دارد بیش از نیمی از 251 شرکت به اهداف سود سالانه خود دست یابند. انتظار میرود ROAA این صنعت برای کل سال 2024، 50 تا 70 واحد پایه نسبت به سال قبل بهبود یابد و به 4.8 تا 5 درصد برسد.

به لطف افزایش قابل توجه سرمایه، سطح اهرم در این صنعت همچنان پایین است. افزایش قابل توجه سرمایه توسط شرکتهای اوراق بهادار داخلی (VIX، VND، MBS) در سهماهه سوم 2024، سپر ریسک را تقویت کرده و نسبت اهرم صنعت را در حدود 230 درصد پایین نگه داشته است.

شرکت اوراق بهادار ACB (ACBS) نیز برای افزایش سرمایه پیشنهاد شده است و به تدریج نقش مهمتری در استراتژی تجاری بانک مادر ایفا خواهد کرد. برای شرکت اوراق بهادار شهر هوشی مین (HSC)، سرمایه اضافی از گسترش تجارت پشتیبانی میکند و نسبت وام حاشیهای را زیر حد مجاز 200٪ از حقوق صاحبان سهام حفظ میکند.

همراه با دورهای بعدی جمعآوری سرمایه از شرکتهای داخلی (SSI، SHS، VCI)، انتظار میرود نسبت اهرمی در این صنعت در فصلهای آینده کاهش یابد.

در مجموع، تنها 10 درصد از شرکتها به دلیل محدودیتهایی در افزایش سرمایه یا داشتن تعهدات متعدد بازخرید اوراق قرضه از مشتریان، سطح اهرم مالی بالایی دارند. ریسکهای نقدینگی ناشی از افزایش بدهیهای کوتاهمدت برخی از شرکتهای خارجی و شرکتهای وابسته به بانکها همچنان به خوبی کنترل میشوند.

برای مثال، شرکتهای اوراق بهادار وابسته به بانکها (CTS، ORS) به محدودیتهای اعتباری بدون وثیقه از بانکهای داخلی دسترسی دارند، در حالی که شرکتهای دارای سرمایه خارجی (MASVN، KIS) از حمایت شرکتهای مادر خود بهرهمند میشوند.

علاوه بر این، داراییهای نقدشونده مانند وجه نقد و گواهی سپرده (CD) این شرکتها نیز تقریباً 15 تا 30 درصد از کل داراییها را تشکیل میدهند. ریسک تأمین مالی مجدد از وام به مشتریان نهادی و انفرادی برای شرکت سهامی اوراق بهادار Techcombank (TCBS) به تدریج در حال کاهش است، که به لطف افزایش چهار برابری انتشار اوراق قرضه بلندمدت در مقایسه با سال گذشته است.

در مجموع، 30 درصد از شرکتها از نقدینگی قوی برخوردارند، که عمدتاً شرکتهای اوراق بهادار وابسته به بانکهایی هستند که از افزایش سرمایه اخیر بهرهمند شدهاند و برای تأمین مالی فعالیتهای سرمایهگذاری اصلی، وابستگی کمتری به بدهیهای کوتاهمدت دارند.

گزارش رتبهبندی VIS بر اساس دادههای 30 شرکت بزرگ اوراق بهادار بر اساس داراییها تهیه شده است که تقریباً 90٪ از کل داراییهای این صنعت را تشکیل میدهند.

منبع: https://baodautu.vn/trai-phieu-cham-tra-cua-cong-ty-chung-khoan-giam-dan-du-no-ky-quy-tang-rui-ro-d230539.html

![[تصویر] شهر هوشی مین همزمان ساخت و ساز و کلنگ زنی ۴ پروژه کلیدی را آغاز کرد.](https://vphoto.vietnam.vn/thumb/340x192/vietnam/resource/IMAGE/2026/01/15/1768472922847_image.jpeg)

نظر (0)