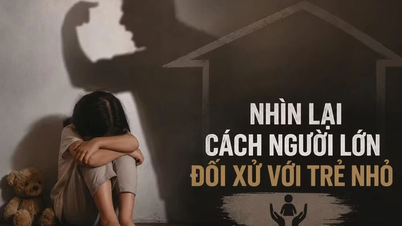

Rouva Tuyet Phuong maksaa skannaamalla QR-koodin pankkisiirrolla ostettuaan kaksi lasillista appelsiinimehua Duc Nhuanin kaupunginosassa Ho Chi Minh Cityssä - Kuva: QUANG DINH

Vaikka lähes 10 vuotta sitten termi digitaalinen rahoitus oli monille vielä vieras tai he ymmärsivät sen vain yksinkertaisesti teknologian soveltamisena rahoituspalveluihin, nykyään digitaalinen rahoitus on läsnä kaikilla elämän osa-alueilla ja muuttaa ihmisten elämää odottamattomilla tavoilla.

Aiemmin pankkitilin avaaminen vaati asiakirjojen tuomista pankkiin, ja sähkö- ja vesilaskujen maksaminen vaati maksamisen suoraan laskun perijälle. Nyt pelkällä puhelimella ja pankkisovelluksella sähkö- ja vesilaskut, palvelumaksut, ateriat ja jopa rajat ylittävät ostokset voidaan tehdä muutamalla napautuksella.

Kaksi vuotta sitten kotitalousyritys piti kirjaa tavaroiden ostoista ja myynneistä, maksoi kiinteän kuukausittaisen veron eikä kiinnittänyt lainkaan huomiota laskuihin, kuitteihin tai syöte-/tulostietoihin. Kuitenkin hieman yli vuodessa muutokset ovat olleet dramaattisia.

Uusi käytäntö on luokitellut kotitalousyritysten verotuksen hallinnan tulojen perusteella, ja kotitalousyritysten on siirryttävä ilmoitusperusteiseen veronmaksutapaan.

Näin ollen heidän oli totuttava sähköisiin laskuihin, kirjanpitoon, digitaalisiin allekirjoituksiin ja myyntiohjelmistoihin – kaikkiin asioihin, jotka olivat aiemmin täysin vieraita.

Digitaalinen transformaatio ja digitaalinen rahoitus ovat kuitenkin peruuttamattomia trendejä kaikilla elämänalueilla nykyään, ja oikein hyödynnettyinä niistä voi tulla talouskehityksen "kultakaivos".

Digitaalinen rahoitus ja digitaaliset maksut ovat viime aikoina tuoneet monia etuja, kuten edistäneet modernia kulutusta ja piristäneet kauppaa ja palveluita, mikä on avannut monia uusia mahdollisuuksia eri toimialoille.

Hallituksen edistäessä digitaalitaloutta uutena kasvun moottorina, digitaalisten maksujen laajentaminen edistää myös verkkokaupan ekosysteemin täydentämistä ja luo edellytyksiä vietnamilaisille yrityksille pääsylle suuremmille markkinoille.

Vielä tärkeämpää on, että digitaalisten maksujen käyttö helpottaa maksutapahtumia ja parantaa talouden läpinäkyvyyttä.

Transaktiotietojen digitalisointi auttaa parantamaan hallinnon tehokkuutta, vähentämään yhteiskunnallisia kustannuksia, tukemaan verohallintoa, ehkäisemään petoksia ja rakentamaan terveellisempää liiketoimintaympäristöä.

Toisaalta sen varmistaminen, että ihmiset voivat suorittaa maksuja turvallisesti, on asia, johon on kiinnitettävä vakavaa huomiota.

Vietnamin valtionpankki on äskettäin antanut useita uusia asiakkaiden varmentamista ja tilinhallintaa koskevia määräyksiä digitaalisten maksujen turvallisuuden parantamiseksi ja "haamutilien" käytön estämiseksi petoksissa ja huijauksissa.

Vaatimuksiin kuuluvat erityisesti asiakkaan tunnistaminen, parannettu biometrinen tunnistaminen sirulla varustettujen kansalaiskorttien avulla ja VNeID-sovellus käyttäjien tarkkaan tunnistamiseksi tilejä avattaessa.

Vietnamin valtionpankki tekee myös yhteistyötä yleisen turvallisuuden ministeriön kanssa hyödyntääkseen väestötietoja, sirulla varustettuja kansalaisten henkilökortteja ja VNeID-sovellusta asiakastietojen puhdistamiseksi ja estääkseen henkilöllisyyden anastamisen ja väärennettyjen asiakirjojen käytön tilien avaamiseksi laittomiin tarkoituksiin.

Rikolliset kuitenkin hyödyntävät edelleen porsaanreikiä petollisten tapahtumien toteuttamiseen. Tämä porsaanreikä on tukkittava, jotta voidaan rakentaa digitaalinen rahoitusekosysteemi, joka on paitsi moderni myös turvallinen kaikille kansalaisille ja yrityksille.

Siksi meillä on syytä odottaa, että digitaalinen rahoitus avaa "kultakaivoksen" talouskasvun vauhdittamiseksi tulevana aikana.

Lähde: https://tuoitre.vn/khai-thac-mo-vang-tai-chinh-so-20260606081015892.htm