Nguoi Lao Dong -sanomalehden toimittajien havaintojen mukaan liikepankit ovat viime aikoina jatkuvasti käynnistäneet korkoetuohjelmia talletusten houkuttelemiseksi. Tällä hetkellä talletuskorot ovat joissakin pankeissa nousseet 9–10 prosenttiin vuodessa, mikä on asettanut merkittävää painetta lainakorkoihin.

Korkeammat korot

Saigon Thuong Tin Commercial Joint Stock Bank ( Sacombank ) tarjoaa uusimmassa yksityisasiakkaille suunnatussa kampanjassaan korkeimman koron, jopa 8,8 % vuodessa. Säästöjä tallettavat asiakkaat voivat nauttia 8,2 %:n vuosikorosta 15 kuukauden talletusajalla, 8,6 %:n vuosikorosta 24 kuukauden talletusajalla ja 8,8 %:n vuosikorosta 36 kuukauden talletusajalla, ja korko maksetaan talletusajan lopussa. Vietnam Public Commercial Bank (PVcomBank) puolestaan soveltaa jopa 10 %:n vuosikorkoa 12–13 kuukauden talletuksissa, edellyttäen, että tilillä on vähintään 2 000 miljardia Vietnamin dongia.

Nousevat panoskorot ovat johtaneet lainakorkojen nousuun. Nguoi Lao Dong -lehden hiljattain järjestämässä ensimmäisessä Vietnamin talousfoorumissa 2026, jonka teemana oli "Yritykset kohtaavat globaaleja geopoliittisia shokkeja: miten reagoida?", yritykset raportoivat myös, että korot ovat tällä hetkellä erittäin korkeat – aiemmasta 6–7 prosentista lainakorot ovat nyt nousseet 11–13 prosenttiin ja jopa 15 prosenttiin kiinteistöalalla – mikä luo merkittävää painetta yrityksille.

Dai Hoang Thuy -osakeyhtiön toimitusjohtaja Hoang Van Thuy kertoi, että yhtiön lainakorot ovat nousseet jyrkästi vuoteen 2025 verrattuna. Aiemmin hänen yrityksensä lainasi vain noin 7,5 prosentin vuosikorolla, mutta nyt se on noussut 11–12 prosenttiin vuodessa. Samalla pakkauskustannukset ovat nousseet noin 50 prosenttia, mikä on aiheuttanut merkittävän voittomarginaalien laskun. "Aiemmin voitot olivat noin 7 prosenttia, nyt ne ovat vain noin 3 prosenttia ja ajoittain jopa negatiivisia", hän sanoi. Kustannuspaineen alla yhtiö on joutunut leikkaamaan tuotantoa 30–40 prosenttia riskien lieventämiseksi.

Thuyn mukaan yritysten suurin vaikeus tällä hetkellä on kassavirran pysähtyminen, kun lainaehdot kiristyvät ja korot ovat korkeat. Tämä pakottaa monet yritykset supistamaan tuotantoa ja odottamaan markkinoiden vakautumista. Lyhyellä aikavälillä hän ehdotti, että pankkien tulisi tarjota edullisia luottopaketteja varmistaakseen pääoman tuotantoon ja liiketoimintaan, mikä auttaisi yrityksiä selviytymään nykyisestä vaikeasta ajasta.

Vinh Thanh Dat Food Joint Stock Companyn toimitusjohtaja Truong Chi Thien totesi myös, että nousevat korot vaikuttavat voimakkaasti tuotantoon ja liiketoimintaan. Kun korot nousevat polttoaineiden hintojen noustessa, myös kuljetus- ja raaka-ainekustannukset nousevat, mikä asettaa yrityksille merkittävää painetta useista lähteistä.

Samaan aikaan New GBI Furniture Co., Ltd.:n johtaja Dang Minh Lanh sanoi, että korkeiden korkojen vuoksi yritysten on pakko hyväksyä pienentyneitä voittoja toiminnan ylläpitämiseksi. Samaan aikaan yritysten ja kumppaneiden on myös oltava joustavampia maksuissa ja pidennettävä maksuaikoja kassavirtapaineen vähentämiseksi.

Lisäksi kustannusten vähentämistä ja toiminnan optimointia pidetään pakollisina ratkaisuina nykyisellä kaudella. Lanh ehdotti, että hallituksella tulisi olla tukitoimia, kuten verojen lykkäyksiä ja pidennyksiä, edullisia lainakorkoja ja että toimialajärjestöjen tulisi ennakoivasti ehdottaa asianmukaisia tukipaketteja. Lisäksi on tarpeen vahvistaa kaupan edistämistä ja tukea yrityksiä vientimarkkinoiden laajentamisessa.

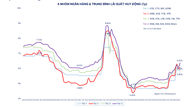

Jotkut asiantuntijat ennustavat korkojen jäähtyvän vuoden 2026 jälkipuoliskolla. Kuva: TAN THANH

Proaktiivinen yhteistyö

Vietnamin pankkiyhdistyksen mukaan yksi korkojen nousun tärkeimmistä syistä on jatkuvasti suuri ero luottojen kasvun ja talletusten mobilisoinnin välillä. Helmikuun 2026 loppuun mennessä luottojen määrä kasvoi 1,4 %, kun taas talletukset kasvoivat vain 0,36 % edellisen vuoden loppuun verrattuna. "Nykyinen korkojen nousuaalto johtuu siitä, että luottokanta on kasvanut talletuksia nopeammin jo pitkään. Tämä pakottaa pankit lisäämään lainanottoa pankkienvälisillä markkinoilla tai laskemaan liikkeeseen arvopapereita likviditeetin varmistamiseksi ja samalla nostamaan talletuskorkoja varojen houkuttelemiseksi", totesi Ho Chi Minh Cityssä sijaitsevan osakeyhtiöpankin varatoimitusjohtaja.

Samaa mieltä oleva Asia Commercial Bankin (ACB) rahoitusmarkkinaosaston johtaja Huynh Duy Sang kommentoi, että korkojen nousu nykyisellä kaudella heijastaa pääasiassa talouden pääoma- ja luottotarpeita, toisin kuin vuosina 2020–2022, jolloin korot nousivat pankkijärjestelmän likviditeettiriskien ja yrityslainamarkkinoiden vaihteluiden vuoksi.

Sangin mukaan rahapolitiikka oli aiempina vuosina suhteellisen löysää, mikä auttoi pitämään korot alhaisina. Maailmantalouden epävakauden ja Vietnamin tarpeen tasapainottaa samanaikaisesti kasvutavoitteita, inflaation hillitsemistä ja valuuttakurssin vakautta vuoksi korkojen pitämiselle alhaisina ei kuitenkaan ole paljon jäljellä. "Korot tulisi pitää kohtuullisella tasolla positiivisen reaalikoron varmistamiseksi, mikä kannustaisi ihmisiä pitämään hallussaan Vietnamin dongeja ja tallettamaan rahaa pankkeihin. Samalla politiikan on yhdenmukaistettava tallettajien ja lainanottajien edut", Sang sanoi.

Tällä hetkellä luottopääoman virtauksen hillitsemistä oikeille tuotantosektoreille ja sen virtauksen rajoittamista spekulatiiviseen toimintaan pidetään ratkaisevana tekijänä talletuskorkojen nousun hillitsemisessä. "Valtionpankki on oikealla tiellä hillitsemällä luottojen kasvuvauhtia neljännesvuosittain ja keskittymällä samalla luottojen laatuun. Kun pääoma kohdennetaan oikein aitoon tuotantoon ja liiketoimintaan, se edistää korkojen asteittaista vakautumista", Sang korosti.

Itse asiassa ACB tukee pienille ja keskisuurille yrityksille (pk-yrityksille) sekä kotitalouksille edullisen korkopolitiikan lisäksi ennakoivasti veroneuvontaa ja rahoitusriskivakuutusratkaisuja, mikä osaltaan parantaa yritysten selviytymiskykyä.

Vienti- ja teollisuusasiakkaille ACB on valmis soveltamaan noin 1–2 prosenttiyksikköä tavallista alhaisempia lainakorkoja, erityisesti nykyisessä tilanteessa, jossa yritykset kohtaavat merkittävää painetta nousevien logistiikka- ja tuotantopanoskustannusten vuoksi.

Samaan aikaan yksityisen talouskehityksen tutkimuslautakunta (lautakunta IV) suosittelee, että pääministeri panee viipymättä täytäntöön ratkaisuja luottojen, velkojen uudelleenjärjestelyn, korkojen alentamisen ja yritysten kassavirran parantamiseksi tukeakseen yrityksiä vaikeuksien voittamisessa. Jyrkästi nousevien panoskustannusten ja pääoman ja markkinoiden saatavuuteen kohdistuvien vaikutusten, joiden odotetaan jatkuvan pitkään, yhteydessä on tarpeen tutkia ratkaisuja, joilla tuetaan yrityksiä maksuvalmiuden ja käyttöpääoman ylläpitämisessä, erityisesti voimakkaasti kärsineillä aloilla, kuten teollisuusyrityksissä, vientiyrityksissä, maatalousyrityksissä ja erityisesti pienissä ja keskisuurissa yrityksissä (pk-yrityksissä).

Se saattaa viiletä vuoden jälkipuoliskolla.

Taloustieteilijä Dr. Dinh The Hien uskoo, että kiinteistöalan lainakorkojen nostaminen on viranomaisten kannalta sopiva ratkaisu pääomavirtojen ohjaamiseksi prioriteettisektoreille. Hallituksen asettaman kaksinumeroisen kasvutavoitteen vuodelle 2026, jota vauhdittavat vienti, julkiset investoinnit ja kulutus, yhteydessä luotonanto tulisi priorisoida tuotanto- ja liiketoimintaan sen sijaan, että keskityttäisiin liikaa kiinteistöihin. "Kiinteistöalan lainakorkojen nousu johtuu pääasiassa valtion sääntelystä. Vaikka tuotanto- ja liiketoimintaan liittyvien lainakorkojen nousu vaikuttaa myös korkoihin, noin 10 prosentin vaihtelu on sopivaa. On mahdotonta samanaikaisesti ruiskuttaa rahaa lisäämällä luotonantoa ja vaatia, että korot pysyvät erittäin alhaisina", Dr. Dinh The Hien korosti.

Dr. Hienin ennusteen mukaan lainakorot yleisesti ja erityisesti kiinteistöalalla pysyvät korkeina vuoden 2026 ensimmäisellä ja toisella neljänneksellä. Sääntelyviranomaiset kuitenkin todennäköisesti toteuttavat toimenpiteitä estääkseen korkojen pysymisen liian korkeina, mikä voisi vaikuttaa kielteisesti talouteen. Kolmannesta neljänneksestä eteenpäin korot saattavat vähitellen vakautua ja alkaa viilentyä vuonna 2027.

Samaan aikaan OneHousingin liiketoiminnan kehitysjohtaja Tran Quang Trung uskoo, että nykyinen korkotaso ei ole liian korkea aiempaan verrattuna. Vuodesta 2008 nykypäivään Vietnamin kiinteistömarkkinat ovat toimineet 13–14 prosentin ja ajoittain jopa 18 prosentin korkoympäristössä. Vuosien 2023–2024 alhaisten korkojen jaksoa pidetään varsin poikkeuksellisena.

Trungin mukaan noin 10 prosentin vaihtuva korko on edelleen hyväksyttävien rajojen sisällä, kun taas yli 12 prosentin korot alkavat aiheuttaa merkittävää painetta sijoitustoiminnalle. "Kesäkuun 2026 jälkeen, kun pääomalähteisiin ja makrotaloudelliseen sääntelyyn liittyvät tekijät vakautuvat, korot jäähtyvät vähitellen, mikä tekee pääomakustannuksista hallittavampia", Trung ennusti.

Lähde: https://nld.com.vn/lai-suat-tang-doanh-nghiep-them-ap-luc-196260330213828397.htm

![[Video] Auringonlasku Lap Anin laguunissa – missä aurinko laskee kalaverkkojen ylle](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Kommentti (0)