Kasvu voi olla 18–20 prosenttia.

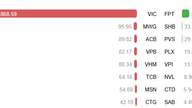

Vietcombank Securities Joint Stock Company (VCBS) julkaisi hiljattain näkymiään koskevan raporttinsa vuoden 2025 loppukuukausille ja ennustaa pankkijärjestelmän luotonannon kasvuksi 18–20 % vuonna 2025. Raportin mukaan VCBS nosti ennustettaan veroja edeltävän voiton kasvusta 15 prosentista 18 prosenttiin ja korjasi ennusteita ylöspäin pienempien pankkien osalta, joilla on nopea luotonannon kasvu ja jotka puuttuvat aggressiivisesti luottotappioihin. Dynaamiset yksityispankit hyötyvät yksityissektoria kannustavasta politiikasta ja omaisuuden laadun parantamisesta…

Nämä analyysit perustuvat alhaisen koron ympäristöön, joka stimuloi luotonkysyntää lisääntyneiden julkisten investointien keskellä; kiinteistösääntelyn asteittaiseen lieventämiseen; ja yksityisen sektorin , mukaan lukien pienten ja keskisuurten yritysten, tukemiseen suuntautumiseen. Tarkemmin sanottuna rahapolitiikka on edelleen löysää, järjestelmän likviditeetti on vakaata, luotonkysyntä on elpymässä, erityisesti pitkäaikaisten asuntolainojen segmentissä, ja lainakorot osoittavat merkkejä lievästä noususta.

Omaisuuden laadun osalta VCBS odottaa järjestämättömien lainojen (NPL) suhteen asteittaista laskua ja suotuisampia NPL-perintätoimia. VCBS:n raportin mukaan mahdollinen NPL-suhde on laskenut useiden peräkkäisten vuosineljännesten ajan, mikä on auttanut pankkeja vähentämään lainojen uudelleenluokittelun painetta. Raportin mukaan uudelleenjärjestellyt lainat luokitellaan uudelleen normaaliluokkaan vaikean ajanjakson jälkeen. Erityisesti Vietnamin valtionpankki on ennakoivasti lieventänyt pankkien luottorajoja heinäkuusta 2025 alkaen, ja pakolliseen siirtoon osallistuvat suuret pankit hyötyvät merkittävästi tästä luottorajojen lieventämispolitiikasta.

Monet pankit hyötyivät politiikasta.

Valtion omistamien pankkien ennusteissa on todettava, että vaikka luotonannon kasvu on hitaampaa, on useita merkittäviä kohtia. Erityisesti Vietnamin investointi- ja kehityspankki ( BIDV ) pyrkii kasvattamaan peruspääomaansa 30,8 % vuosina 2025–2026 (21 656 miljardin VND:n kasvu 91 870 miljardiin VND:hen) laskemalla liikkeeseen osakkeita varannoista, maksamalla osinkoja osakkeina ja tarjoamalla osakkeita yleisölle parantaakseen taloudellista kapasiteettiaan ja täyttääkseen vakavaraisuusvaatimukset. BIDV:n luotonannon kasvun odotetaan vastaavan alan keskiarvoa, noin 16 %, ja nettokorkokatteen (NIM) laskevan hieman 2,3 %:iin. Omaisuuden laatu on alan parhaimmistoa, ja paine varausten tekemiseen on alhainen.

Vietnamin teollisuus- ja kauppapankki (VietinBank) hyväksyi myös osingonjakosuunnitelman, jolla sen peruspääomaa korotetaan noin 53 700 miljardista VND:stä yli 77 671 miljardiin VND:hen, mikä vastaa yli 40 prosentin kasvua vuonna 2025. Samalla pankin taloudellinen perusta vahvistetaan edelleen luottotappioiden ratkaisemista. VietinBankin johto vahvisti myös, että pääomankorotuksen tavoitteena on parantaa taloudellista kapasiteettia, vastata talouden pääomatarpeisiin ja saavuttaa hallituksen yleiset kasvutavoitteet. VietinBankin luottokannan kasvun ennustetaan vastaavan alan keskiarvoa ja nousevan 16,9 prosenttiin vuonna 2025. Korkokatteen odotetaan elpyvän vuoden jälkipuoliskolta lähtien sekä talletusten että lainojen ansiosta. Omaisuuden laatu on hyvin hallinnassa, ja jotkut asiakkaat ovat uudelleenjärjestelyissä ja heidän valvontajaksonsa on päättynyt, ja heidät on luokiteltu uudelleen alemman tason velkaryhmiin, mikä mahdollistaa pankin varausten purkamisen vuoden 2025 toisella neljänneksellä.

Myös Vietnamin ulkomaankauppapankki (Vietcombank) hyötyi pakollisen varantovaatimuksen alentamisesta, mikä loi lisää kasvuvaraa. Vietcombankin pakollisen varantovelvoitteen arvioidaan pienenevän noin 23 850 miljardilla Vietnamin dongilla, mikä antaa tälle pääomalle mahdollisuuden ruiskuttaa talouteen ja edistää kasvua. Vietcombankin ennustetaan saavuttavan 18–20 prosentin luottokasvun vuonna 2025.

Myös osakeyhtiömuotoisen liikepankkisektorin ennustetaan menestyvän hyvin, ja Techcombank (Vietnam Technological and Commercial Bank) voi kokea vahvaa luottojen kasvua kiinteistö- ja rakennusmarkkinoiden elpymisen ansiosta. Pankki ylläpitää korkeaa kysyntäpankkitalletusten suhdetta, mikä luo etua pääomakustannuksissa ja vähentää painetta nettokorkomarginaalien kaventumiseen, samalla kun se hajauttaa korkotulojen ulkopuolisia tuloja lisätäkseen voittoja. Sen tytäryhtiön TCBS:n suunnitellun listautumisannin (IPO) odotetaan täydentävän pääomaa, arvostavan sijoituksia uudelleen ja vahvistavan sen asemaa rahoitusmarkkinoilla.

Asia Commercial Bankin (ACB) luottokannan ennustetaan kasvavan positiivisesti vuonna 2025 yksityisasiakassegmentin elpymisen ansiosta, kun taas yritysasiakkaiden luottokysyntä on kasvussa. ACB:n kannattavuus pysyy korkeana kustannusten hallinnan ja hyvän omaisuuden laadun hallinnan ansiosta. Korkokatteen odotetaan elpyvän hieman vuoden 2025 jälkipuoliskolta lähtien parantuneiden pääomakustannusten ja lainakorkojen laskuvauhdin asteittaisen hidastumisen ansiosta. ACB:n edustaja sanoi, että pankki tavoittelee 16 prosentin luottokannan kasvua.

Asiantuntijoilla on optimistisempi ennuste, jonka mukaan yksityispankit jatkavat johtoasemassa ja niiden nettotulos kasvaa 27,1 % edellisvuodesta vuonna 2024. Luottokannan kasvua vauhdittaa nettotulosmarginaalien elpyminen, mikä parantaa merkittävästi osakeyhtiömuotoisten liikepankkien kannattavuutta.

Lähde: https://hanoimoi.vn/tang-truong-tin-dung-nganh-ngan-hang-nhung-du-bao-lac-quan-715252.html

![[Video] Auringonlasku Lap Anin laguunissa – missä aurinko laskee kalaverkkojen ylle](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Kommentti (0)